Тема: Налоговая политика государства как элемент стратегического и тактического управления экономикой

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1 Теоретические аспекты осуществления государственной налоговой

политики 6

1.1 Налоговая политика: сущность и значение в стратегическом и

тактическом управлении экономикой 6

1.2 Нормативно-правовое регулирование и современные направления

развития налоговой политики РФ 15

2 Практические аспекты осуществления налоговой политики в

Пензенской области 30

2.1 Система налоговых органов Пензенской области 30

2.2 Основные направления и проблемы налоговой политики в Пензенской

области 43

3 Пути совершенствования налоговой политики как элемента

стратегического и тактического управления экономикой

региона 55

Заключение 63

Список использованных источников 66

Приложения 70

📖 Введение

Установлено, что налоговая система в современном виде в Российской Федерации появилась при условиях перехода к рыночной экономики, то есть после того, как распался СССР. В настоящее время система налогов и сборов Российской Федерации обширна и в значительной степени огромна. Одновременно с этим каждый налог обладает собственной индивидуальностью, поскольку представляет собой собственную правовую конструкцию и занимает отведенное ему место не только в системе налогов и сборов, но и в финансовой системе России в целом.

Налоговая политика представляет собой комплекс мероприятий, которые осуществляются государством в сфере налогов и налогообложения.

Наибольший удельный вес структуры доходных поступлений бюджетов разных уровней и консолидированного бюджета составляют налоговые поступления. Налоговые поступления направляются на покрытие нужд государств и не имеют целевого назначения.

В современных условиях положение России в мировой хозяйственной системе является сложным, обусловлено оно в первую очередь санкциями, которые введены США и странами Европы против Российской Федерации. Данные санкции оказывают влияние на всю экономическую систему страны, в том числе и на сферу налогообложения. Побочными эффектами санкций являются отток иностранного капитала из России, сокращение экспорта и импорта, девальвация рубля.

В связи с действием санкций налоговая политика выступает в качестве главного инструмента государственного регулирования экономики. При данных обстоятельствах государство разрабатывает меры по переориентации налоговой политики, создает условия, которые необходимы для привлечения иностранного капитала и создания, и развития предпринимательства на территории России.

Актуальность изучения роли налоговой политики государства как элемента стратегического и тактического управления экономикой обусловлена тем, что налоговая политика является важнейшей составляющей системы управления государством, определяющей политическую и экономическую стабильность в стране.

Объект исследования - налоговая политика государства.

Предмет исследования - система стратегического и тактического управления экономикой государства.

Цель исследования: изучить налоговую политику Пензенской области, определить её роль в стратегическом и тактическом управлении экономикой региона...

✅ Заключение

1) налоговая политика государства является основным элементом стратегического и тактического управления экономикой. В настоящее время основная стратегия развития экономики заключается в преодолении кризисных явлений, вызванных санкциями. Для развития экономики в рамках выбранной стратегии активно используются инструменты налоговые политики, в частности в настоящее время акцент сделан на снижение налоговой нагрузки, что сократит поступления в бюджет, однако позволит увеличить число новых производств, а также простимулировать малый бизнес. Данные мероприятия станут основой развития собственных конкурентоспособных производств. Необходимо отметить, что формирование и реализация налоговой политики государства тесно взаимосвязаны и находятся в постоянном развитии в соответствии с изменяющимися приоритетами экономической стратегии страны.

В современных условиях налоговая политика государства является основой налоговой системы. Налоговая политика - важнейший элемент рыночной экономики, ее разработка включена в перечень основных приоритетов государства. Таким образом, налоговая политика является одним из главных инструментов воздействия государства на инвестиционную активность предпринимательских структур и во многом обусловливает экономический рост страны;

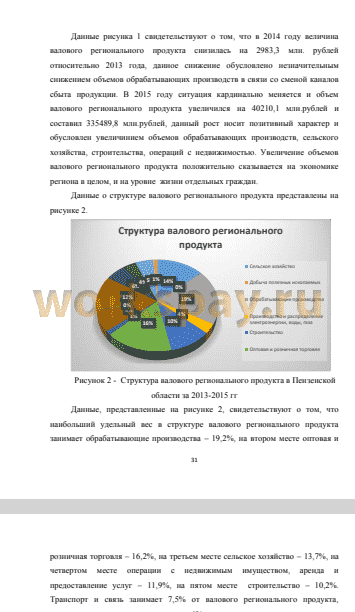

2) по уровню поступления налоговых доходов в бюджет Пензенская область стоит на 10 месте из 14 имеющихся регионов, входящих в Приволжский Федеральный округ; наибольшая часть налоговых доходов Пензенской области направляется в федеральный бюджет (57%), в консолидированный бюджет Пензенской области направляется 43% доходов, из них 13% в местные бюджеты. Среди основных проблем налоговой политики Пензенской области можно выделить: увеличение недоимки по налогам и сборам, низкий уровень квалификации и мотивации сотрудников налоговых органов, наличие теневых зарплат на многих предприятиях региона. Наибольший удельный вес в структуре валового регионального продукта занимает обрабатывающие производства - 19,2%, на втором месте оптовая и розничная торговля - 16,2%, на третьем месте сельское хозяйство - 13,7%, на четвертом месте операции с недвижимым имуществом, аренда и предоставление услуг - 11,9%, на пятом месте строительство - 10,2%.

Транспорт и связь занимает 7,5% от валового регионального продукта, государственное управление занимет 6%, здравоохранение и предоставление социальных услуг занимает 5,2%, примерно одинаковую долю в валовом региональном продукте занимают производство и распределение электроэнергии, газа и воды 3,6% и образование занимает 3,4%, наименьший удельный вес с труктуре валового регионального продукта занимает добыча полезных ископаемых, которыми Пензенская область практически не обладает. труктура валового регионального продукта обусловлена географическими и историческими факторами развития экономики Пензенской области.

3) налоговые поступления составляют наибольший удельный вес в структуре доходов бюджета Пензенской области. Размер налоговых поступлений зависит от проводимой налоговой политики, которая играет ключевую роль в тактическом и стратегическом управлении экономикой. Региональная налоговая политика является частью государственной налоговой политики, основными приоритетами которой в настоящее время, являются поддержка инвестиций и развития человеческого капитала; совершенствование механизмов налогообложения при операциях с ценными бумагами и финансовыми инструментами срочных сделок, а также иных финансовых операциях; совершенствование специальных налоговых режимов для малого бизнеса; развитие взаимосогласительных процедур в налоговых отношениях;

4) в качестве основных проблем налоговой политики Пензенской области выступают: существенное увеличение задолженности по налогам за 2016 год, наличие значительного числа работодателей, выплачивающих «серые» зарплаты, низкий уровень квалификации работников налоговых служб. Для решения данных необходимо проведение следующих мероприятий: своевременное и полное информирование налогоплательщиков об изменениях сроков уплаты налогов, ставок по налогам позволит снизить недоимку по налогам; в целях выполнения задач, стоящих перед ФНС Пензенской области, сохранения качественного уровня налогового администрирования, недопущения срыва поступления налоговых доходов в бюджетную систему Российской Федерации; необходимо снизить текучесть кадров, связанную со сложностью и ответственностью выполняемой работы, значительными морально-психологическими издержками, с помощью качественного отбора сотрудников и их профессиональной ориентации, обучения, создания систем поощрения, улучшения организации труда, сокращения монотонной малоквалифицированной работы, устранения несоответствия содержания труда квалификации, индивидуальным особенностям и интересам работников; проведение налоговыми органами Пензенской области мероприятий, направленных на снижение числа работодателей, выплачивающих «серые» зарплаты, позволит увеличить поступления по налогу на доходы физических лиц и страховые взносы.

📕 Список литературы

🖼 Скриншоты