Тема: Годовая бухгалтерская отчетность в казенном учреждении: порядок составления и анализ (на примере ГКОУ Сердобская школа — интернат»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1 Теоретические основы порядка составления и анализа бухгалтерской

отчетности в казенных учреждениях 6

1.1 Особенности функционирования казенных учреждений в современных

условиях хозяйствования 6

1.2 Роль бухгалтерской отчетности и правила ее составления 10

1.3 Методика анализа бухгалтерской отчетности в казенных

учреждениях 25

1.4 Нормативные документы, регламентирующие бухгалтерский учет

и составление отчетности в казенных учреждениях 27

2 Порядок составления и анализ годовой бухгалтерской отчетности

в казенном учреждении 35

2.1 Общие сведения казенного учреждения 35

2.2 Порядок составления годовой бухгалтерской отчетности казенного

учреждения 39

2.3 Анализ показателей годовой бухгалтерской отчетности казенного

учреждения 56

2.4 Рекомендации по совершенствованию бухгалтерской отчетности

ГКОУ Сердобской школы-интерната 64

Заключение 70

Список использованных источников 74

Приложения 78

📖 Введение

Завершающим этапом бухгалтерского учета в казенных учреждениях является составление бухгалтерской отчетности. Основное предназначение составление бухгалтерской отчетности заключается в том, что ее данные позволяют регулировать процесс исполнения бюджета, осуществлять контроль за целевым и эффективным использованием бюджетных и внебюджетных средств учреждений, обоснованно планировать расходы казенных учреждений на следующий финансовый год.

Итак, бухгалтерская отчетность представляет собой систему показателей, отражающих результаты деятельности организаций и учреждений за отчетный период. Отчетность включает таблицы, которые составляют на основе учетных данных. Организации и учреждения составляют отчеты по типовым формам и инструкциям по их заполнению, утвержденным Минфином России.

Предназначение, процесса формирования бухгалтерской отчетности в казенных учреждениях состоит в том, что ее данные позволяют регулировать процесс исполнения бюджета, обоснованно планировать расходы казенных учреждений на следующий финансовый год, а также позволяет своевременно влиять на подведомственные учреждения с целью осуществления контроля за целевым и эффективным использованием бюджетных и внебюджетных средств учреждений.

✅ Заключение

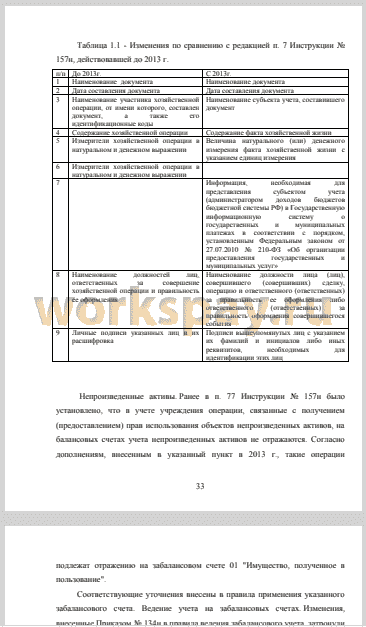

Формирование показателей установленных форм отчетности осуществляется в соответствии с требованиями Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации отчетности, утвержденной приказом Минфина России от 01 декабря 2012 г. №157н. В случае, когда данные по отдельным показателям отчетности не имеют числового значения, соответствующие графы заполняются прочерком.

Объектом ВКР является Государственное казенное общеобразовательное учреждение Пензенской области «Сердобская школа-интернат для обучающихся, по адаптированным образовательным программа» (далее ГКОУ Сердобская школа-интернат).

Школа-интернат является не коммерческой организацией, созданной в форме казенного образовательного учреждения, в целях реализации образовательных программ. ГКОУ Сердобская школа-интернат реализует следующие виды образовательных программ: основные общеобразовательные программы и дополнительные образовательные программы.

Бюджетная смета ГКОУ Сердобская школа-интернат на 2016 год утверждена в сумме 38 562 311,02 рублей. На 01.01.2016 г. расходы бюджета Школы-интернат исполнены на 96,86 % - утверждены бюджетные назначения в сумме 38 562 311,02 рублей, исполнено 38 320 559,63 рублей.

Годовая бухгалтерская отчетность составляется в сброшюрованном виде с нумерацией страниц, оглавлением и сопроводительным письмом на бумажных носителях информации, а также на электронных носителях информации. ГКОУ Сердобская школа-интернат составляет годовую бухгалтерскую отчетность и представляют ее главному распорядителю в установленные сроки.

Таким образом, порядок составления бухгалтерской отчетности ГКОУ Сердобская школа-интернат включает следующие этапы:

порядок составления Баланса главного распорядителя (распорядителя), получателя средств бюджета и справочных форм отчетности;

порядок составления Отчета о финансовых результатах деятельности учреждения и отчета об исполнении бюджета по бюджетной и приносящей доход деятельности;

порядок составления Пояснительной записки и прочих форм отчетности.

В работе был проведен анализа бухгалтерской отчетности в казенных учреждениях необходимо для того, чтобы выявить данные ГКОУ Сердобская школа-интернат, по которым можно будет привести план контрольных мероприятий на последующий год, и перечислить мероприятия по устранению нарушений по предыдущему году.

Форма 0503130 - это общий Баланс в Школе-Интернат, содержит и бюджетные, и внебюджетные показатели. Баланс баланса ГКОУ Сердобская школа-интернат за 2016 год увеличился с 25 726 621,06 руб. до 26 639 600,83 руб. Нефинансовые активы в течение всего 2016 года составляли основную долю имущества предприятия. Нефинансовые активы рассматриваемого учреждения появились лишь в конце 2016 года во временном распоряжении их.

Отчет о финансовых результатах деятельности ГКОУ Сердобская школа- интернат содержит сведения о финансовой деятельности учреждения по бюджетной, предпринимательской и иной приносящей доход деятельности. Доходы рассматриваемого учреждения на 2016 год составили 28 985,34 руб., а расходы - 38 569 054,80 руб. Чистый операционный результат ГКОУ

Сердобская школа-интернат за 2016 год имел отрицательное значение суммой 38 540 069,46 руб.

Отчет об исполнении бюджета главного распорядителя (распорядителя), получателя средств бюджета (ф.0503127) составляется ежемесячно и ежеквартально на основании данных по исполнению бюджета получателей средств бюджетов, администраторов поступлений в бюджет в рамках осуществляемой ими бюджетной деятельности.

В ГКОУ Сердобская школа-интернат за 2016 год расходы, утвержденные по бюджетному назначению, составили 38 562 311,02 руб. Лимиты бюджетных обязательств за рассматриваемый период составили 38 187 805,02 руб. Исполнено через финансовые органы общая сумма расходов в ГКОУ Сердобская школа-интернат за 2016 год было на сумму 38 320 559,63 руб. Изменение остатков по расчетам в 2016 году составили 38320559,63 руб.

Данные по денежным операциям через счета, открытые в кредитных организациях, в ГКОУ Сердобская школа-интернат отражаются Отчет о движении денежных средств (ф. 0503123). Поступления денежных средств у рассматриваемом учреждение за 2016 год отсутствовали. Общая сумма выбытия денежных средств составила 38 320 559,63 руб...

📕 Список литературы

🖼 Скриншоты