Тема: ПРЕДСТАВЛЕНИЕ ИНФОРМАЦИИ В ОТЧЁТЕ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ И АНАЛИЗ ДЕНЕЖНЫХ ПОТОКОВ ОРГАНИЗАЦИИ (НА ПРИМЕРЕ АО «БОГЭС»)

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1 Принципы и правила составления отчета о движении денежных средств в

России и международной практике 7

1.1 Сравнительная характеристика стандартов составления отчетов о

движении денежных средств 7

1.2 Принципы и правила формирования отчета о движении денежных

средств в соответствии с ПБУ 23/2011 и МСФО (IAS) 7 11

1.3 Прямой и косвенный методы составления ОДДС 18

2 Составление ОДДС на основе отчетных данных АО «Богучанкая ГЭС» ... 24

2.1 Составление отчета о движении денежных средств на основе

принципов и правил российских стандартов бухгалтерского учета 24

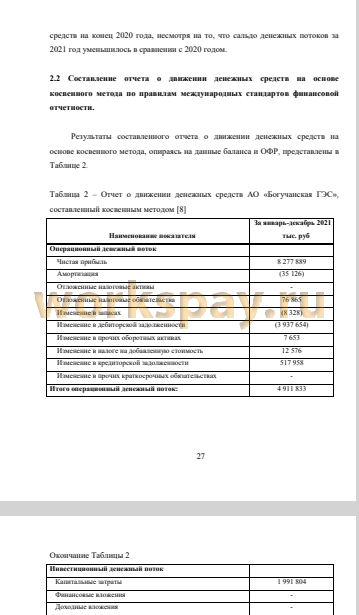

2.2 Составление отчета о движении денежных средств на основе

косвенного метода по правилам международных стандартов финансовой отчетности 27

2.3 Составление отчета о движении денежных средств на основе прямого метода по правилам международных стандартов финансовой отчетности 31

3 Анализ движения денежных средств на примере АО «БоГЭС» 36

3.1 Теоретические основы анализа денежных потоков 36

3.2 Анализ структуры и динамики денежных средств 45

3.3 Анализ денежных потоков 49

ЗАКЛЮЧЕНИЕ 56

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 60

ПРИЛОЖЕНИЯ А -Е 69-84

📖 Введение

Актуальность темы данной работы определяется тем, что в настоящее время основным условием стабильной и эффективной деятельности предприятия является обеспечение оптимального объема денежных средств. В ситуациях, когда организация испытывает недостаток денежных средств, компания имеет риск стать неплатежеспособной, иметь тенденции к снижению ликвидности, убыточности и даже прекращению функционирования организации в качестве хозяйствующего субъекта. Важнейшей опорой для осуществления контроля за финансовым состоянием организации выступает «Отчет о движении денежных средств». На его основе строится представление о том, как были использованы денежные средства в процессе хозяйственной деятельности предприятия, также с его помощью можно выявить ключевые источники ухудшения или улучшения финансового положения организации, в том числе и при помощи осуществления расчетов основных показателей финансового анализа, что в дальнейшем может повлиять на принятие управленческих решений внутри организации. ОДДС выступает в качестве необходимого помощника в определении возможных рисков финансовых вложений в организацию со стороны инвесторов.

Важно понимать, недостаток денежных средств не всегда является негативным последствием, а избыток - благоприятным. Иногда избыток денежных средств также может приводить к негативным последствиям для организации, поскольку избыточная денежная масса, не вовлеченная в производственно-коммерческий оборот, не приносит дохода. Поэтому крайне важно проводить аналитические процедуры, правильно учитывать денежные средства организации, иметь общую картину о деятельности компании в целом.

Цель работы - осуществить сравнительный анализ порядка составления отчета о движении денежных средств в международной и российской практике, оценить эффективность использования ликвидных активов организации на основе применения различных методов анализа и выработать предложения по управлению денежными средствами предприятия.

Для реализации указанной цели были поставлены и решены следующие задачи:

1. исследовать принципы составления ОДДС в соответствии с ПБУ 23/2011 и в международной практике;

2. выявить отличительные особенности теоретических аспектов международной и российской практики составления ОДДС;

3. провести сравнительный анализ данных составленных отчетов на примере конкретного предприятия, прийти к общему выводу об идентичности результатов, полученных разными способами;

4. осуществить анализ денежных потоков предприятия;

5. оценить эффективность управления денежными потоками

предприятия;

6. сформировать рекомендации по управлению денежными потоками и улучшению финансового положения предприятия.

Объектом исследования являются способы осуществления распределения движения денежных потоков организации и оценка эффективности их использования (на примере АО «Богучанская ГЭС»).

Предметом исследования является «Отчет о движении денежных средств» АО «Богучанская ГЭС».

АО «Богучанская ГЭС» — это одна из крупнейших и современных гидроэлектростанций в России. Основным видом деятельности предприятия является производство электроэнергии гидроэлектростанциями, в том числе деятельность по обеспечению работоспособности электростанций. Также компания осуществляет и дополнительные виды деятельности: ремонт машин и оборудования; производство электроэнергии; производство электроэнергии тепловыми электростанциями, в том числе деятельность по обеспечению работоспособности электростанций; передача электроэнергии и технологическое присоединение к распределительным электросетям.

Организация замыкает пятерку отечественных гидрогенераторов, пропустив вперед Саяно-Шушенскую, Красноярскую, Братскую и Усть- Илимскую ГЭС. АО «БоГЭС» является действующим предприятием уже на протяжении десяти лет, что говорит о стабильной деятельности и поднадзорности государственным органам. Надежность предприятия определяется многими ее характеристиками, так, например, УК предприятия составляет 5 млрд.руб., компания не ведёт убыточную деятельность, также, согласно реестру задолженностей по уплате налогов, АО "БоГЭС" не имеет задолженностей по уплате налогов и не входит в перечень дисквалифицированных лиц и недобросовестных поставщиков. Выручка предприятия на протяжении всего периода существования, в целом, растет, так, например, изменение к 2021 году по сравнению с 2020 годом составило 1 560 тыс.руб., что указывает на увеличение оборотов деятельности. Что касается оценки ликвидности и платежеспособности предприятия: компания имеет возможность своевременно и в полном объеме покрывать свои обязательства, при этом, от 20 до 50% краткосрочных долгов организация способна погасить в кратчайшие сроки по первому требованию кредиторов.

Теоретико-методологической основой написания квалификационной работы являются исследования отечественных и зарубежных экономистов по изучаемым вопросам и проблемам; методическая, научная и учебная литература, нормативные документы, законодательные акты, а также данные отчетности АО «БоГЭС». Практическая часть работы опирается на различные подходы методики составления ОДДС прямым и косвенным методом на уровне международного учета, также методологические подходы к анализу денежных потоков предприятия и оценки его финансового положения, описанных в статьях и учебных пособиях А. Чернова, Ю.В. Леснова, Д.С. Сизых, П.Е. Жуков, И.Я. Лукасевич и других.

Выпускная квалификационная работа состоит из введения, трех глав, заключения, списка использованных источников и приложений. Итоговая работа содержит 3 рисунка, 12 таблиц, 6 приложений. Работа состоит из 79 страниц.

✅ Заключение

В первой главе были рассмотрены теоретические аспекты составления отчета о движении денежных средств в рамках международного регулирования и регулирования ОДДС в РФ, на основе чего было выявлено: наблюдается наличие схожести стандарта и положения, это касается целей предоставления отчетности в соответствии с прилагаемыми требованиями МСФО 7 или ПБУ 23/2011 и раскрытия информации о недоступных для использования организацией денежных средств. Что касается расхождений ПБУ с МСФО, то, прежде всего, это затрагивает способы составления ОДДС, где при использовании косвенного метода есть возможность построения отчета без привлечения внутренних данных об оборотах по счетам денежных средств организации, в то время как построение ОДДС в соответствии с ПБУ 23/2011 строится на основе исходной информации по оборотам счетов учета денежных средств. Таким образом, сравнительный анализ положения и стандарта показал в большей степени схожесть, чем отличие, что является положительным аспектом как для пользователей, так и составителей отчетности.

Во второй главе было осуществлено практическое применение изученных теоретических аспектов в области составления ОДДС по МСФО 7 и ПБУ 23/2011. После составления отчета о движении денежных средств, в соответствии с требованиями положения РФ, были сделаны следующие выводы: организация эффективно осуществляет текущую деятельность - реализации произведенной электроэнергии, показатели растут в значительной степени, что также характеризуется положительным итоговым значением денежного потока по соответствующему направлению деятельности, однако, предприятие продолжает быть зависимым от основного вида долга в рамках закрытия задолженности инвестиционного проекта на постройку станций и выдаваемых ею займов на финансирование выполнения обязательств по кредитным договорам проекта Богучанского энергометаллургического объединения (в т.ч. выдача займов под выполнение кредитных обязательств Богучанскому алюминиевому заводу). К 2021 году остаток денежных средств и денежных эквивалентов на конец года уменьшился на 1 291 792 тыс.руб.

В отношении составленных отчетов на основе применения прямого и косвенного методов и результатов осуществления их анализа наблюдается схожая тенденция с российским отчетом, денежные потоки по текущей и операционной деятельности существенно отличаются (на 2 081 204 тыс.руб.). По инвестиционной деятельности немаловажно отметить также наличие значительного отличия по составленным отчетам, итоговое сальдо денежных потоков в ОДДС по РСБУ отрицательные, а по МСФО - положительное за счет того, что по балансу раздела «Внеоборотные активы» данные к 2021 году уменьшаются. По финансовой деятельности полученные итоги отличаются достаточно несущественно, в большей степени на итог финансового потока, составленным двумя способами, повлияло наличие долгосрочного кредита.

Таким образом, отчеты по РСБУ и МСФО имеют разные показатели по каждому из потоков в силу своей специфики составления, однако, итоговое сальдо денежных средств и денежных эквивалентов на конец периода одинаково - отрицательное, на основании чего был сделан вывод, что компания больше тратит, чем зарабатывает.

В третьей главе был осуществлен анализ движения денежных средств с использованием нескольких подходов для оценки эффективности ведения деятельности предприятия, на основе чего были сделаны следующие выводы:

большая часть денежных средств АО «БоГЭС» приходится на показатель «Расчетный счет» (более 65%), оставшиеся доля (от 13-35%) сосредоточена на средствах в кассе. В целом, динамика изменения денежных средств показывает снижение, это является негативным фактором, компания обладает небольшим запасом ДС для осуществления деятельности и погашения своих обязательств.

Также, для осуществления более детального анализа потоков денежных средств, был использован коэффициентный метод подхода оценки эффективности деятельности, на основе которого были подведены итоги. Компания имеет частичную способность должным образом работать с дебиторской задолженностью, наблюдается небольшое снижение финансовой устойчивости за счет отсутствия развития инвестиционной деятельности. Уровень рентабельности указывает на отсутствие возможности получения хорошего возврата на инвестицию и увеличения вложения денег в свое развитие, однако, наблюдается к 2021 году значения показателей увеличиваются, что является положительным аспектом...

📕 Список литературы

🖼 Скриншоты