Введение 3

1. Теоретические и методические аспекты анализа финансового состояния предприятия 6

1.1 Аналитический обзор отрасли производства безалкогольных напитков

6

1.2 Организационно-экономическая характеристика ООО «Аквабур» ... 11

1.3 Сравнительная характеристика методического инструментария в

сфере анализа финансового состояния организации 17

2. Анализ финансового состояния ООО «Аквабур» 22

2.1 Анализ уровня, динамики и структуры имущества и источников их

формирования в ООО «Аквабур» 22

2.2 Анализ ликвидности, платежеспособности и финансовой

устойчивости ООО «Аквабур» 26

2.3 Анализ деловой активности и рентабельности ООО «Аквабур» 31

3. Оценка потенциального риска несостоятельности и мероприятия по

улучшению финансового состояния ООО «Аквабур» 38

3.1 Оценка вероятности наступления банкротства 38

3.2 Мероприятия по улучшению финансового состояния 45

Заключение 52

Список использованных источников 55

Приложения А-Ж 60-67

Современная экономическая реальность характеризуется активно развивающейся экономической средой. При наличии конкуренции и возникновении непредсказуемых ситуаций множество предприятий находятся в неустойчивом положении, поэтому, актуальность выбранной области исследования характеризуется необходимостью всестороннего анализа финансового состояния организации, который может заблаговременно выявить признаки кризиса, а также, предотвратить его развитие.

Для всех предприятий весьма острой остается проблема дефицита инвестиционных средств для развития. Чтобы обеспечивать устойчивость финансового состояния, предприятиям в существующих условиях приходится прилагать значительные усилия для поддержания своей платежеспособности, ликвидности и кредитоспособности. Но, как известно, финансовая устойчивость определяется воздействием не только внутренних (состояние активов предприятия, их оборачиваемость, структура источников их формирования), но и внешних факторов (государственная бюджетная и налоговая политика, состояние рынка и т.д.)

Невозможно принять грамотные и экономически обоснованные управленческие решения без качественно проведенного анализа финансового состояния предприятия. Данный анализ должен раскрыть руководству предприятия реальную картину финансового положения, а также, предоставить заинтересованным лицам сведения, непосредственно необходимые для принятия решений, например, о рациональности использования вложенных дополнительных инвестициях.

Практикой финансового анализа выработано достаточно большое количество методик прогнозирования несостоятельности организации. Однако, как показывает практика, не все они способны решить многокритериальные задачи по диагностике финансового положения и оценке кредитоспособности. При этом зарубежные модели не всегда можно адаптировать к практике отечественной системы бухгалтерского учета, что приводит к субъективности прогнозного решения.

Целью данной работы является разработка рекомендаций по улучшению финансового состояния на основе анализа финансового состояния и оценки риска несостоятельности на примере производственного предприятия ООО «Аквабур»...

Для обеспечения стабильного функционирования деятельности предприятиям необходимо уметь оценивать финансовое состояние как своей организации, так и конкурентов. Финансовое состояние определяет конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самой организации и ее партнеров в финансовом и производственном отношении.

В данной работе достигнута поставленная цель - проведен анализ предприятия ООО «Аквабур», разработаны рекомендации и проведена оценка риска его несостоятельности.

В результате анализа выявлено, что общая стоимость имущества ООО «Аквабур» возросла на 346 тыс. руб. по сравнению с 2019 годом, за счет увеличение денежных средств на 4126.

Наибольший удельный вес в активе баланса занимают основные средства и запасы, которые на конец 2020 года составили 40,80 % и 36,81%, соответственно.

Наибольший удельный вес в источниках финансирования принадлежит собственному капиталу (97,35%), при этом краткосрочные обязательства составляют лишь 2,65% совокупных источников финансирования деятельности предприятия.

Валюта баланса увеличилась в 2020 году по сравнению с 2019 годом на 346 тыс. руб. за счет значительного увеличения денежных средств.

Чистые активы превышают уставный капитал, при этом за 3 года наблюдалось увеличение чистых активов.

За 2020 год получена прибыль от продаж (1 844 тыс. руб.), более того наблюдалась положительная динамика по сравнению с предшествующим годом (+430 тыс. руб.)

Коэффициент абсолютной ликвидности равен 4,13, что говорит о способности предприятия погасить обязательства в кратчайшие сроки по первому требованию кредиторов. Общий коэффициент платежеспособности, коэффициент текущей ликвидности, доля оборотных средств в активах удовлетворяют нормативным значениям.

Коэффициент маневренности собственных средств находится в пределах нормы, так что можно говорить о финансовой независимости предприятия и наличии капитала для расширения и модернизации производства.

Коэффициент оборачиваемости активов говорит о снижении эффективности использования средств с точки зрения объема продаж, поскольку происходит сокращение показателя за три года.

Время обращения оборотных активов увеличилось на 9,79 дней, что оценивается отрицательно.

Также, сократилось время обращения дебиторской задолженности, что означает своевременное погашение покупателями задолженности перед организацией, а также сокращение продаж с отсрочкой платежа.

Сокращение времени обращения кредиторской задолженности свидетельствует о росте скорости возвращения кредитов и займов, а также об уменьшении временного периода, в течение которого происходит оплата за товары и услуги поставщикам.

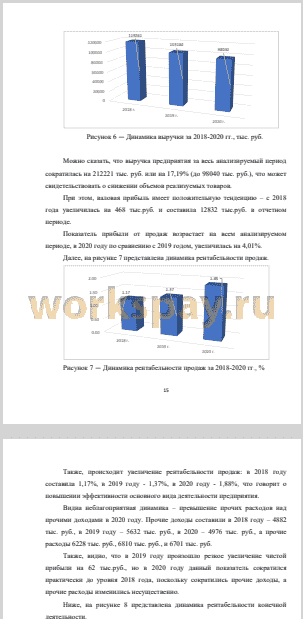

Произошло увеличение рентабельности продаж в 2020 году на 0,51 по сравнению с 2019 годом, что говорит об увеличении суммы прибыли, которую получает организация с каждого рубля, полученного за выполнение работ...