Тема: Развитие микрофинансирования и пути его совершенствования в РФ на примере ООО «Ломбард Центральный»

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1 Теоретическая часть. Теоретические основы организации микрофинансирования в РФ 9

1.1 Понятия, принципы и роль микрофинансирования 9

1.2 Структура микрофинансирования в России 15

1.3 Зарубежный опыт развития и регулирования микрофинансовой деятельности 25

2 Аналитическая часть. Развитие микрофинансирования в России на примере ООО «Ломбард Центральный» 32

2.1 Организация деятельности ломбардов в России 32

2.2 Общая характеристика ООО «Ломбард Центральный» 43

2.3 Анализ финансового состояния ООО «Ломбард Центральный» 46

3 Проектная часть. Перспективы развития деятельности микрофинансирования в РФ 55

3.1 Рекомендации по совершенствованию микрофинансирования в России. 55

3.2 Рекомендации по улучшению финансового состояния ООО «Ломбард Центральный» 61

Заключение 68

Список использованных источников 71

Приложение А Бухгалтерский баланс ООО «Ломбард Центральный» на 31.12.2018 г 76

Приложение Б Отчет о финансовых результатах ООО «Ломбард Центральный» за 2018 г 81

Приложение В Иллюстративный материал (слайды) 82

📖 Введение

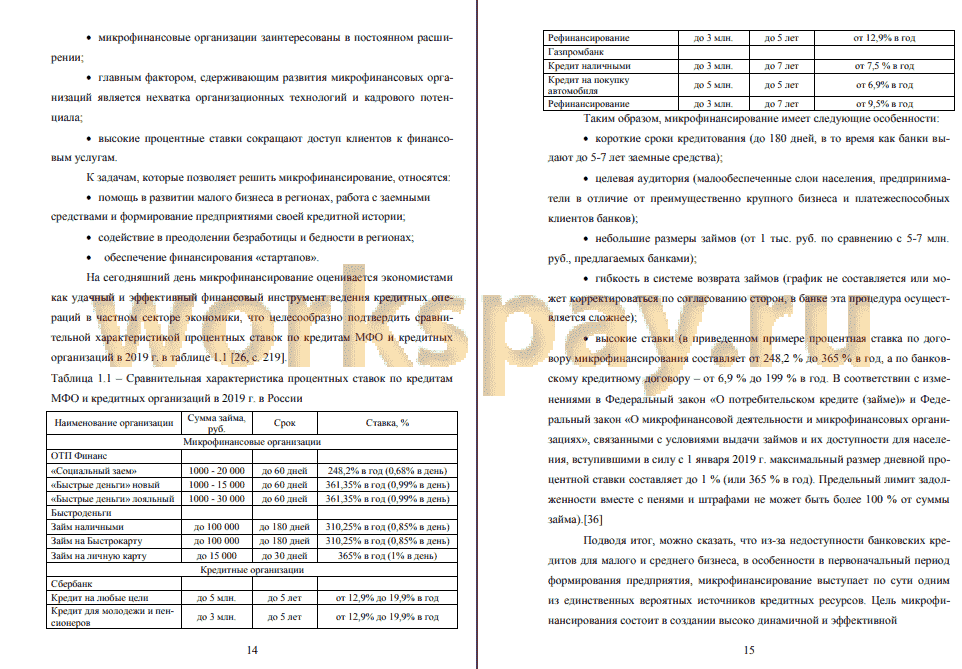

На сегодняшний день сегмент микрофинансирования считается одним из наиболее динамично развивающихся на российском банковском рынке. Микрофинансирование представляет собой гибкую форму классического банковского кредита, позволяющую легко начать бизнес без стартового капитала и кредитной истории, а также способствует решению как минимум трех проблем: увеличение числа предпринимателей; увеличения налоговых поступлений; создание кредитной истории для дальнейшего финансирования развития малого бизнеса через банковский сектор.

Несмотря на положительную динамику, темпы роста малого бизнеса в России остаются низкими, а по сравнению с 2018 г. вклад сектора малого и среднего бизнеса в Валовой Внутренний Продукт снизился с 22,3 % до 20,2 % в 2019 г. Все это вызывает необходимость более активного регуляторного подхода к этой проблеме и, прежде всего, обеспечения доступа малого бизнеса к финансовым ресурсам, в частности, за счет развития системы микрофинансирования.

Таким образом, в условиях нестабильного экономического развития и достаточно сложных условий кредитования малого бизнеса нельзя недооценивать роль микрофинансирования, являющегося одним из инновационных инструментов развития кредитной системы РФ. Микрофинансирование является неотъемлемой частью современной финансово-кредитной системы. Вопросы финансовой поддержки малого и среднего бизнеса, прежде всего за счет развития микрофинансовых организаций, называются приоритетной задачей социально-экономической политики России, поскольку это направление является альтернативой потребительскому кредитованию во всем мире. Важной задачей является устранение существующих недостатков и несовершенств нормативной базы, регулирующей деятельность МФО, что определяет актуальность выбранной темы исследования.

Целью исследования является изучение особенностей развития и функционирования микрофинансирования в России, а также разработка путей совершенствования данного сектора.

Исходя из цели были поставлены следующие задачи:

1) Изучить принципы и роль микрофинансирования;

2) Рассмотреть зарубежный опыт развития и регулирования микрофинансовой деятельности;

3) Определить правовые основы функционирования и регулирования микрофинансовых организаций;

4) Дать общую характеристику и проанализировать деятельность Общества с ограниченной ответственностью «Ломбард Центральный».

5) Рассмотреть организацию процесса микрофинансирования в ООО «Ломбард Центральный»

6) Выявить проблемы и определить перспективы развития микрофинансирования в России.

Объектом исследования является Общество с ограниченной ответственностью ООО «Ломбард Центральный».

Предметом исследования является организация микрофинансовой деятельности в РФ...

✅ Заключение

Из работы можно сделать вывод, что инфраструктура микрофинансового рынка в России находится в сложном периоде становления.

В настоящее время ломбардная деятельность не лицензирована. Несмотря на это, Центральный Банк России реализует полный спектр мер, которые обычно используются в процессе лицензирования.

Рост услуг, связанных с ломбардами, позволит, конечно, выдержать конкуренцию небольшим региональным ломбардам, которые не в состоянии снизить ставки по кредитам.

Виды безопасности расширяются: ломбарды принимают не только ювелирные изделия в качестве залога, но и часы, автомобили, одежду, бытовую технику, антиквариат и жилье. Согласно Федеральному закону «О ломбардах» участники рынка могут предоставлять кредиты только физическим лицам, но малые и средние предприятия часто используют услуги ломбардов для развития своего бизнеса, получая кредиты в ломбардах как физические лица.

В России неконтролируемый рост рынка ломбарда тормозится растущими требованиями регулятора.

Получение Центральным банком статуса мегарегулятора привело к раз-работке нормативной базы, определяющей принципы функционирования лом-бардов, направленной на повышение прозрачности рынка. В результате при-мерно половина ломбардов нарушает действующие правовые рамки, прячется от регулятора, закрывает свою деятельность и переквалифицируются на вещей от граждан, и перепродают их оптовым покупателям. Это несмотря на то, что Банк России не применяет к ломбардам строгие меры. Эта тенденция может привести к сокращению числа участников микрофинансового рынка, сохранению в основном ломбардных сетей, снижению уровня конкуренции и росту стоимости услуг. Однако с 2017 года, другие участники кредитного рынка, ломбарды могут устанавливать максимальные процентные ставки по своим кредитам в зависимости от типа залога, срока и размера кредита.

Особенность ломбардов, определяющая интерес к ним со стороны государства и общества, заключается в том, что они служат своеобразными социально-экономическими «стабилизаторами» во всех экономических формациях. Выдавая краткосрочные кредиты гражданам, ломбарды удовлетворяют потребности населения в деньгах, тем самым снижая социальную напряженность и способствуя чисто экономическому способу повышения эффективного спроса на товары и услуги. Эта задача имеет особое значение в контексте экономического кризиса. На фоне финансового кризиса ломбардный бизнес в России получил дополнительный импульс для дальнейшего развития. Несмотря на снижение числа участников рынка в 2017-2019 годах, спрос на услуги ломбардов значительно вырос. Размер кредитных средств, эмитированных ломбардами, сопоставим с размером банковских кредитов в периоды кризиса.

📕 Список литературы

🖼 Скриншоты