Тема: Аудит и анализ выданных займов микрокредитной компании (на примере ООО «Альфа»)

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1 Теоретические аспекты аудита и анализа выданных займов в микрокредитной компании 5

1.1 Микрокредитная компания: сущность, виды, нормативно-правовое регулирование 5

1.2 Методика аудита выданных займов микрокредитной компании 10

1.3 Методика анализа выданных займов в микрокредитной компании 16

2 Аудит выданных займов ООО «Альфа» 26

2.1 Планирование аудита выданных займов 26

2.2 Процедуры проверок по существу и тесты средств контроля 39

3 Анализ выданных займов ООО «Альфа» 47

3.1 Анализ структуры и динамики выданных займов 47

3.2 Анализ качества управления портфелем выданных займов 54

Список использованных источников 59

Приложения А-П 66-97

📖 Введение

Целью данной работы является разработка рекомендаций по результатам аудита и анализа выданных займов микрокредитными компаниями.

Для реализации цели были определены следующие задачи:

- охарактеризовать особенность деятельности микрокредитных компаний, а также нормативно-правовое регулирование деятельности и проведения аудита выданных займов микрокредитных компаний;

- систематизировать методики аудита и анализа выданных займов в микрокредитных компаниях;

- раскрыть планирование аудита выданных займов микрокредитной компании;

- обобщить аудиторские доказательства при аудите выданных займов на основе процедур проверок по существу и тестов средств контроля;

- проанализировать структуру и динамику выданных займов, а также оценить качество управления портфелем выданных займов;

- сформировать выводы и разработать рекомендации.

Объектом исследования является методика аудита и анализа выданных займов в микрокредитной компании в 2023 году, в соответствии с нормативно-правовыми актами и методами, применяемыми для микрокредитной деятельности.

Предметом исследования является деятельность микрокредитной компании.

Теоретической и информационной основой послужили научные исследования в области деятельности микрокредитных компаний. В работе были использованы научные публикации таких авторов, как И. Р. Валиахмедов [25], П. В. Николенко [28], А. Д. Николаева [29], Е. А. Рыбкина [31], Ж. Я. Исаков [33] и др.

Результаты исследования опубликованы в журнале «Актуальные вопросы современной экономики», 2024 г., №5, г. Махачкала, 0,3 п.л. [24].

Выпускная квалификационная работа выполнена на основе финансово-хозяйственной деятельности микрокредитной компании ООО «Альфа» за 2023 г., которая зарегистрирована в городе Красноярск. Основной ОКВЭД компании 64.92.7 - деятельность микрофинансовая. Информация, предоставленная компанией, является конфиденциальной и не подлежит разглашению.

Структура работы определена целью и основными направлениями исследования и состоит из трех глав, заключения, списка использованных источников, а также приложений.

В первой главе обобщены теоретические аспекты аудита и анализа выданных займов микрокредитной компании, нормативно-правовое регулирование аудита выданных займов. Раскрыты методики аудита и анализа выданных займов в микрокредитных компаниях. Во второй главе описано планирование аудита выданных займов, процедуры проверок по существу и тесты средств контроля микрокредитной компании. В третьей главе проводится анализ структуры и динамики выданных займов. В заключении сделаны выводы и даны рекомендации по работе в целом.

✅ Заключение

Так как МКК относятся к МФО, то основное регулирование деятельности МКК в России осуществляется согласно Закону №151-ФЗ. Данный закон устанавливает общие принципы деятельности МКК, порядок их регистрации, лицензирования, а также набор требований, соблюдение которых необходимо для их функционирования.

Данный сегмент финансового рынка является высокомаржинальным и высокорисковым. Специфика МКК проявляется в том, что портфели выданных займов МКК имеют краткосрочную природу, высокую оборачиваемость и высокий уровень дефолтных займов. Поэтому МКК должны создавать резервы для покрытия убытков, которые контролирует СРО, в которой они состоят. Кроме того, деятельность МКК также подлежит проверке со стороны регулирующих органов, таких как Банк России. Он определяет правила и требования к деятельности МКК, в том числе в отношении выдачи займов.

Заём - это договор займа, заключенный с заемщиком, в соответствии с Гражданским Кодексом Российской Федерации [1]. Микрозаём - разновидность договора займа. МКК могут выдавать займы ЮЛ, ФЛ и ИП, при этом обязуясь предоставить лицу, подавшему заявление на предоставление займа полную и достоверную информацию, связанную с получением этого займа.

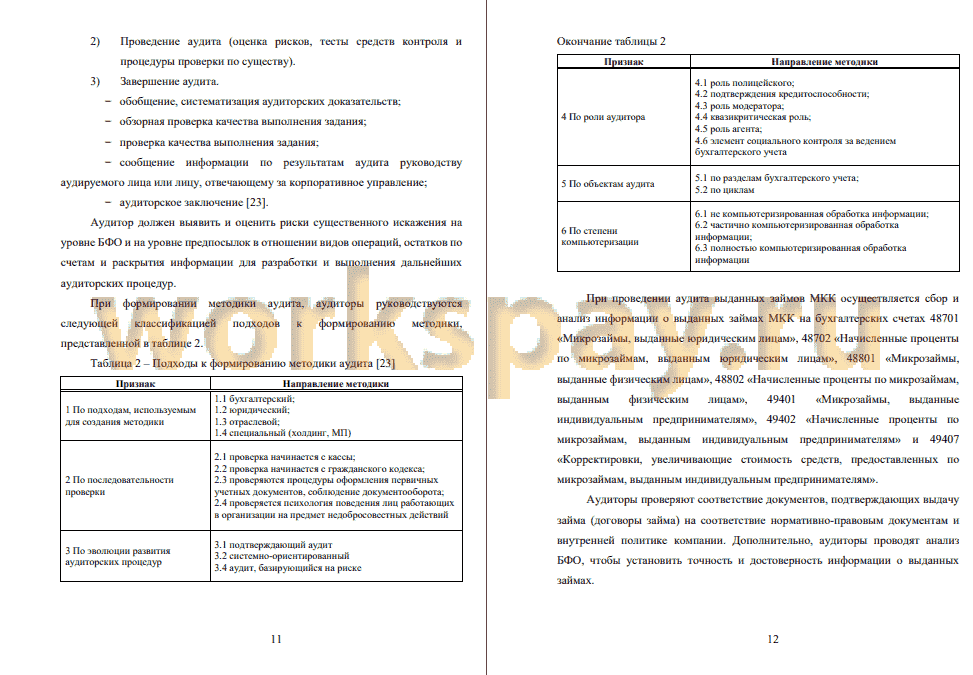

Аудит выданных займов МКК проводится по этапам, включающим организацию и планирование, проведение аудита и завершение. При выборе методики аудита, аудиторы руководствуются классификацией подходов к выбору методики, а также Федеральным законом «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ и МСА 315, 500 и 520.

Деятельность МКК по выдаче займов регулируется Федеральным законом «О бухгалтерском учете», Законом №151-ФЗ, МСФО 7 и 9, а также требованиями регулирующих органов, в частности, Банка России.

При аудите выданных займов аудитор проводит проверку правильности классификации займов, точности и полноты информации об операциях с финансовыми инструментами, а также анализирует заявленные резервы на РВПЗ, портфель задолженностей, выплаты по займам, начисления процентов, амортизацию, комиссии и штрафные санкции. Особое внимание обращается на то, чтобы расчеты соответствовали политике компании и нормативно-правовым актам. Также аудиторы анализируют документы, подтверждающие финансовую надежность заёмщиков и законность выдачи займов. Аудиторы осуществляют анализ кредитоспособности заемщиков, процедур выдачи кредитов и оценивают факторы, учитываемые при определении процентной ставки.

В процессе аудита выданных займов МКК анализируется информация о выданных займах на бухгалтерских счетах 48701 «Микрозаймы, выданные юридическим лицам», 48702 «Начисленные проценты по микрозаймам, выданным юридическим лицам», 48801 «Микрозаймы, выданные физическим лицам», 48802 «Начисленные проценты по микрозаймам, выданным физическим лицам», 49401 «Микрозаймы, выданные индивидуальным предпринимателям», 49402 «Начисленные проценты по микрозаймам, выданным индивидуальным предпринимателям» и 49407 «Корректировки, увеличивающие стоимость средств, предоставленных по микрозаймам, выданным индивидуальным предпринимателям».

Исходя из методических рекомендаций по анализу выданных займов МКК от СРО «Микрофинансирование и Развитие», в данной работе применялся метод коэффициентного анализа.

Бухгалтерский учет ООО «Альфа» ведется в электронном виде с помощью программы «1С: Управление МФО и КПК». Хозяйственные операции оцениваются в бухгалтерском учете ООО «Альфа» в валюте Российской Федерации...

📕 Список литературы

🖼 Скриншоты