Тема: ВЛИЯНИЕ ЦИФРОВИЗАЦИИ НА СТОИМОСТЬ И ЭКОНОМИЧЕСКУЮ БЕЗОПАСНОСТЬ КОРПОРАТИВНОГО ОБРАЗОВАНИЯ (НА ПРИМЕРЕ ПАО «СБЕРБАНК»)

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1 Теоретические аспекты цифровизации и концепции управления стоимостью . 6

1.1 Сущность цифровизации как фактора экономической безопасности

корпоративного образования 6

1.2 Цифровая трансформации корпоративного образования: российский и зарубежный опыт 12

1.3 Управление стоимостью корпоративного образования в условиях

цифровизации 18

2 Методические подходы к стоимостной оценке корпоративного образования

в условиях цифровизации 24

2.1 Анализ методических подходов к стоимостной оценке корпоративного

образования в условиях цифровизации 24

2.2 Финансовые показатели, используемые для оценки влияния

цифровизации на стоимость корпоративного образования 30

2.3 Совершенствование методики оценки влияния цифровизации на

стоимость корпоративного образования 35

3 Применение стоимостной оценки ПАО «Сбербанк» в условиях

цифровизации

3.1 Краткая характеристика ПАО «Сбербанк» и развитие его экосистемы

непрофильных сервисов

3.2 Анализ влияния цифровизации на стоимость и экономическую

безопасность корпоративного образования

3.3 Разработка управленческих решений направленных на повышение

стоимости и уровня экономической безопасности ПАО «Сбербанк»

Заключение 41

Список использованных источников 43

Приложения А - Д, 72-76

📖 Введение

В данных условиях именно оценка стоимости и последующее стоимостное управление становится инструментом, позволяющим лучше всего обеспечить взаимосвязь интересов всех стейкхолдеров и управленческих решений, так как корпоративные образования уже не только занимаются созданием какой-либо новой стоимости, но и сами, вследствие этого приобретают стоимость, что обуславливает необходимость стоимостной оценки.

Цифровизация корпоративного образования становится не просто очередным этапом в его развитии, но и приобретает совершенно новое значение. Уровень цифровой трансформации, в современных условиях, целесообразно рассматривать, как один из факторов, позволяющих обеспечить достаточный уровень экономической безопасности корпоративного образования. Также, становится актуальным вопрос влияния цифровизации компании на ее стоимость. Таким образом, проблема проведения стоимостной оценки цифрового корпоративного образования в настоящий момент стоит достаточно остро.

Проблемы стоимостной оценки компаний и бизнеса, а также проблемами цифровизации компаний рассматриваются отечественными и зарубежными авторами: Валдайцевым C.B. [8], Нельсоном Р. [24], Гусейновым Ш.Р. [14], Федотовой М.А. [39], Когденко В.Г. [19] и другими.

Целью данной работы, в рамках обозначенной проблемы является: оценка влияния цифровизации на стоимость и экономическую безопасность корпоративного образования.

В соответствии с поставленной целью исследования в работе были поставлены следующие задачи:

• рассмотреть сущность цифровизации и цифровой трансформации как факторов экономической безопасности корпоративного образования;

• изучить понятие цифровой трансформации корпоративного образования: российский и зарубежный опыт;

• рассмотреть управление стоимостью корпоративного образования в условиях цифровизации;

• проанализировать методические подходы к стоимостной оценке корпоративного образования в условиях цифровизации;

• определить финансовые показатели, используемые для оценки влияния цифровизации на стоимость корпоративного образования;

• усовершенствовать методику оценки влияния цифровизации на стоимость корпоративного образования;

• дать общую характеристику ПАО «Сбербанк» и развития его экосистемы непрофильных сервисов;

• провести анализ влияния цифровизации на стоимость и экономическую безопасность корпоративного образования;

• разработать управленческие решения, направленные на повышение стоимости и уровня экономической безопасности ПАО «Сбербанк».

Предметом исследования являются методические подходы к стоимостной оценке корпоративного образования в условиях цифровизации.

Обьектом исследования является ПАО «Сбербанк» и его цифровая экосистема непрофильных сервисов.

Теоретико-методологическую основу исследования составляют фундаментальные положения, концепции и научные принципы, разработанные отечественными и зарубежными специалистами в области цифровизации и стоимостной оценки бизнеса, а также статьи периодических изданий, электронные ресурсы, а также бухгалтерская отчетность ПАО «Сбербанк».

В процессе проведения исследования применялись общенаучные методы: анализ и синтез, индукция и дедукция, исторический и логический методы. Использование данных методов исследования обеспечивает достаточный уровень надежности полученных результатов и позволяет наиболее полно осуществить научный анализ решения поставленных задач.

Структура дипломной работы состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

✅ Заключение

Процесс цифровизации сегодня затрагивает практически все страны мира. В зависимости от правовой среды, сформированной в государстве, а также уровня ее социально-экономического развития, корпорации функционируют в различных условиях. Россия, по существующей классификации, относится к группе перспективных стран. Несомненно, корпоративные образования сами заинтересованы в повышении уровня собственной цифровизации, однако, данные изменения должны быть подкреплены и на макро-уровне, так как и государство, в свою очередь, заинтересовано в стабильно развивающемся бизнесе.

Стоимость корпоративного образования - это один из важнейших факторов не только для корпоративных управляющих, но и для инвесторов. На основании динамики стоимости компании, можно сделать вывод о ее текущем финансовом состоянии, именно поэтому контроль над данным показателем имеет ключевое значение в системе обеспечения экономической безопасности компании.

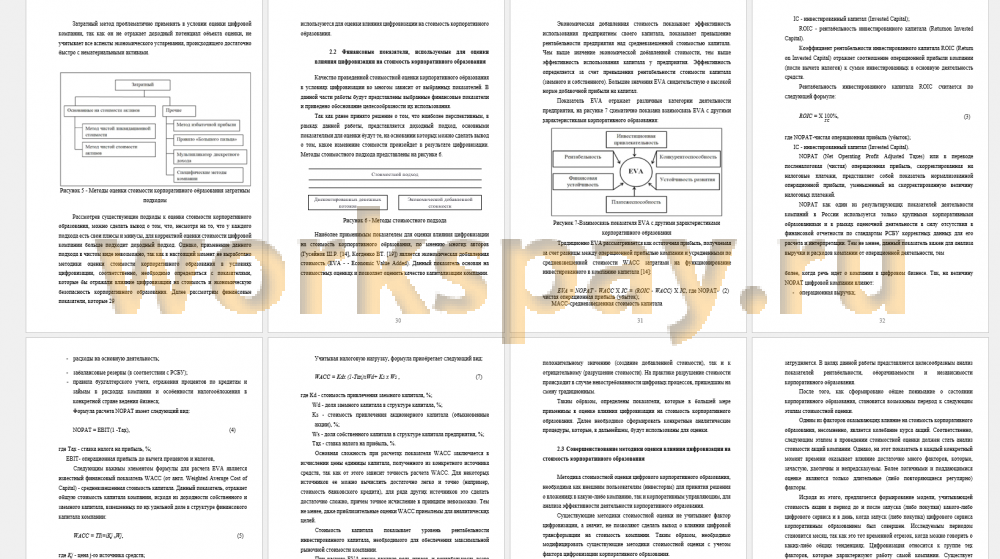

В рамках второй главы, были рассмотрены существующие подходы к стоимостной оценке корпоративного образования. Анализ существующих подходов показал, что применение ни одного из существующих методов в чистом виде нецелесообразно. Далее, в рамках доходного подхода, рассмотрен показатель экономической добавленной стоимости (EVA) и его производные, так как данный показатель, способен наиболее корректно отразить влияние цифровизации на стоимость корпоративного образования.

Сформирован алгоритм оценки влияния цифровизации на стоимость корпоративного образования, включающий в себя три основных этапа:

1. Общий анализ корпоративного образования, включающий в себя анализ финансового состояния и анализ положения на рынке.

2. Формирование модели оценки цифровизации корпоративного образования, по скорректированной стоимости акций.

3. Проведение стоимостной оценки по методу экономической добавленной стоимости.

В третьей главе была дана краткая характеристика ПАО «Сбербанк» и его экосистемы цифровых непрофильных сервисов, а также проведен общий анализ корпоративного образования, на основании данных финансовой отчетности банка. По итогам проведенного финансового анализа сделан вывод о достаточном уровне финансовой устойчивости и экономической безопасности «Сбербанка», что позволяет госбанку постепенно наращивать свою стоимость и инвестировать в развитие инновационных цифровых сервисов.

На основании данных, полученных при анализе модели оценки цифровизации по скорректированной стоимости акций, а также проведенной стоимостной оценки по методу EVA сделан вывод о том, что цифровизация оказывает положительное влияние, как на рыночную стоимость, так и на экономическую добавленную стоимость банка, а соответственно, положительно сказывается на уровне экономической безопасности банка.

В заключительной части третьей главы, были разработаны управленческие решения, направленные на повышение стоимости цифрового корпоративного образования. По итогам сформированных предложений был произведен прогнозный расчет экономической добавленной стоимости, который подтвердил эффективность рекомендуемых мер.

📕 Список литературы

🖼 Скриншоты