Тема: АНАЛИЗ СОСТОЯНИЯ РАСЧЕТОВ ПО НАЛОГАМ И СБОРАМ И ПУТИ РЕГУЛИРОВАНИЯ РАЗМЕРА ЗАДОЛЖЕННОСТИ МЕЖРАЙОННОЙ НАЛОГОВОЙ ИНСПЕКЦИИ

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 4

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УРЕГУЛИРОВАНИЯ ЗАДОЛЖЕННОСТИ

ПО НАЛОГАМ И СБОРАМ

1.1. Понятие задолженности по налогам и сборам 6

1.2. Причины возникновения задолженности 6

1.3. Методы и инструменты урегулирования налоговой задолженности 20

2. АНАЛИЗ СОСТОЯНИЯ РАСЧЕТОВ ПО НАЛОГАМ И СБОРАМ, АНАЛИЗ

МЕР ПРИНУДИТЕЛЬНОГО ВЗЫСКАНИЯ НАЛОГОВОЙ ЗАДОЛЖЕННОСТИ МЕЖРАЙОННОЙ ИФНС РОССИИ №24 ПО СВЕРДЛОВСКОЙ ОБЛАСТИ 30

2.1.Общие сведения объекта исследования Межрайонная ИФНС России №24 по Свердловской области 30

2.2. Анализ структуры и динамики налоговой задолженности в

Межрайонной ИФНС России № 24 по Свердловской области 38

2.3. Анализ мер принудительного взыскания налоговой задолженности

Межрайонной ИФНС России № 24 ПО Свердловской области и эффективность по ее урегулированию 57

3. ВЫВОДЫ И ПРЕДЛОЖЕНИЯ ПО УРЕГУЛИРОВАНИЮ НАЛОГОВОЙ

ЗАДОЛЖЕННОСТИ И ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ МЕР ВЗЫСКАНИЯ ДЛЯ СНИЖЕНИЯ УРОВНЯ НАЛОГОВОЙ

ЗАДОЛЖЕННОСТИ 75

3.1. Оценка мероприятий по урегулированию в Межрайонной ИФНС

России №24 по Свердловской области 75

3.2. Предложения повышения результативности мер принудительного взыскания в Межрайонной ИФНС России №24 по Свердловской

области 78

ЗАКЛЮЧЕНИЕ 88

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 92

ПРИЛОЖЕНИЯ 97

📖 Введение

Задолженность по налоговым платежам в настоящее время остается серьезной проблемой, которая ограничивает объем финансовых ресурсов государства, налоговая задолженность является одним из существенных дестабилизирующих социально-экономических факторов в экономике страны.

Налоговая задолженность состоит из урегулированной задолженности и неурегулированной задолженности и рассматривается как понятие «совокупная задолженность».

Урегулированная задолженность - это та задолженность, в отношении которой применены все меры бесспорного взыскания, в том числе и в судебном порядке.

Механизм урегулирования с целью сокращения задолженности состоит из четырех форм: добровольно-заявительная, уведомительно

предупредительная, обеспечительная, принудительная.

Принципы урегулирования задолженности по налогам определяют общую эффективность механизма урегулирования налоговой задолженности.

Целью работы является анализ состояния расчетов по налогам (сборам), исследование теоретических основ урегулирования налоговой задолженности, принципов, методов и инструментов по урегулированию задолженности, а так же выявление основных причин возникновения задолженности.

Для достижения этой цели были поставлены и решены следующие задачи:

1) Изучить сущность понятия "задолженность по налогам и сборам";

2) Исследовать причины возникновения налоговой задолженности;

3) Изучить методы, инструменты и механизм урегулирования налоговой задолженности;

4) Провести анализ состояния расчетов по налогам и сборам в Межрайонной ИФНС России №24 по Свердловской области;

5) Провести анализ мер принудительного взыскания в Межрайонной ИФНС России №24 по Свердловской области;

6) Сделать выводы и рассмотреть предложения по урегулированию налоговой задолженности и пути повышения эффективности мер взыскания для снижения уровня налоговой задолженности Межрайонной ИФНС России №24 по Свердловской области.

Объект исследования - эффективность работы по урегулированию налоговой задолженности в Межрайонной ИФНС России №24 по Свердловской области г. Екатеринбург

Предметом исследования является налоговая задолженность. Теоретическая и практическая значимость исследования рассматривается на примере полного и своевременного применения мер урегулирования задолженности, разработки путей повышения эффективности взыскания налоговой задолженности и внесения предложений по её урегулированию.

Для решения поставленных задач в работе применялся метод системного анализа, статистическая обработка данных, сравнительный анализ.

В качестве информационной базы исследования были использованы нормативные правовые акты:

- Налоговый кодекс РФ,

- Конституция РФ,

- Гражданский кодекс РФ,

- Статистическая отчетность МРИ ФНС №24 по Свердловской области.

- Учебные пособия по налогам и налогообложению, а так же материалы лекций.

Выпускная квалификационная работа состоит из введения, трех разделов, заключения, списка использованных источников и приложений.

✅ Заключение

Совокупная налоговая задолженность включает в себя несвоевременно уплаченный налог, предусмотренный законодательством, а так же начисленные пени и штрафы.

Совокупная налоговая задолженность состоит из урегулированной задолженности и неурегулированной задолженности.

Урегулированная задолженность подразумевает ту задолженность в отношении которой применены все меры бесспорного взыскания и в судебном порядке: реструктурируемая задолженность; отсроченная задолженность; сумма задолженности приостановленная до принятия решения арбитражного суда по существу; взыскиваемая службой судебных приставов; задолженность, в отношение которой инициирована процедура банкротства.

Неурегулированная задолженность состоит из задолженности невозможной к взысканию в связи с пропущенным сроком и недоимки, т.е. величины налога неуплаченного в установленный срок.

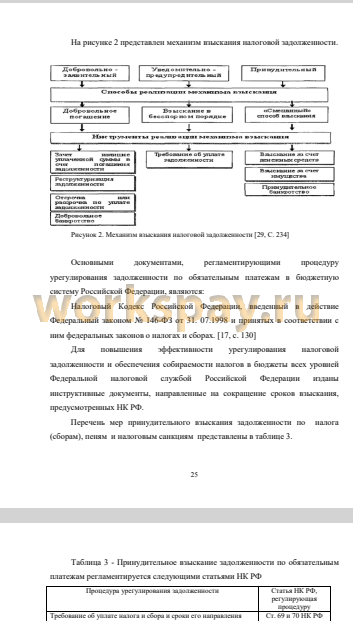

Механизм урегулирования с целью сокращения задолженности можно реализовать, выделив четыре формы: добровольно-заявительную, уведомительно-предупредительную, обеспечительную, принудительную.

Методы добровольно-заявительной формы применяются

налогоплательщиками на добровольной основе.

Уведомительно-предупредительная включает действия

налогоплательщика по погашению задолженности согласно предъявленным требованиям об уплате налогов, а так же мере по взысканию налога и обеспечению исполнения обязательств в случае игнорирования налогоплательщиком требования. Кроме того предусмотрен метод зачета излишне уплаченных или взысканных сумм в счет погашения задолженности налогоплательщика.

Методы и инструменты обеспечительной формы реализации механизма регулирования налоговой задолженности обеспечивают исполнение обязанностей по уплате налогов и сборов.

Специфические методы, инструменты и процедуры применяются в рамках четвертой формы принудительной: ст.46 НК РФ, ст.47 НК РФ, процедуры банкротства.

Принцип результативности системы урегулирования задолженности по налогам предполагает, что сумма задолженности должна уменьшаться, главным образом, через реальные денежные поступления в бюджеты всех уровней бюджетной системы РФ.

Принцип экономичности системы урегулирования налоговой задолженности заключается в важности сравнения результатов от применения тех или иных методов урегулирования налоговой задолженности и затрат государства на их реализацию.

Эти принципы урегулирования задолженности по налогам определяют общую эффективность механизма урегулирования налоговой задолженности.

В первой главе были рассмотрены теоретические основы урегулирования налоговой задолженности, принципы, методы и инструменты по урегулированию задолженности, а так же основные причины возникновения задолженности.

Вторая глава посвящена анализу состояния расчетов по налогам и сборам, анализу мер принудительного взыскания Межрайонной ИФНС России №24 по Свердловской области.

В третьей главе изложены выводы и предложения по урегулированию налоговой задолженности и пути повышения эффективности мер взыскания для снижения уровня налоговой задолженности.

Эффективность взысканных сумм налоговой задолженности в Инспекции по отношению к налоговым поступлениям за период 2014-2015 года определяет рост с 5,9% до 7,2%, следовательно, по отношению к налоговым поступлениям взыскиваемая задолженность увеличивается, в 2016 году наблюдается спад показателя до 6,9%.

Также, выявлен рост совокупной задолженности по налоговым платежам в 2015 по сравнению с 2014 годом на 2,2%, в 2016 по сравнению с 2015 годом на 34,1%. Доля урегулированной задолженности от общей суммы совокупной задолженности за исследуемый трехлетний период составляет: в 2014 году - 37,1%, в 2015 году - 43,9% , в 2016 году - 62,3%. Исходя из полученных результатов в связи ростом совокупной задолженности инспекция оперативно реагирует на возникновение задолженности и реализации механизма урегулирования.

По результатам принятых инспекцией мер принудительных взыскания в бюджетную систему РФ поступило: за 2014 год - 844091 тыс.руб., 2015 год - 1047110 тыс.руб., 2016 год - 1099979 тыс.руб., в 2016 году в сравнение с 2014 сумма погашенной задолженности увеличилась на 30,3%.

В результате применения уведомительно-предупредительной, обеспечительной, принудительной форм реализации механизма урегулирования налоговой задолженности за 2016 год общая эффективность мер принудительно взыскания Инспекции составляет 56%, что ниже эффективности сложившейся за 2014 год на 31,7%.

Таким образом, установлено, что организация работы по урегулированию налоговой задолженности в Межрайонной ИФНС России № 24 по Свердловской области, недостаточно эффективна и требует проведения дополнительных мероприятий по ее улучшению:

1. Разработать план мероприятий с утверждением сроков и должностных лиц ответственных за конкретные мероприятия;

2. Привлечение 4 новых сотрудников в отдел урегулирования задолженности, позволит снизить совокупную задолженность т.к. результативность работы отдела улучшится путем перераспределения должностных обязанностей;

3. На регулярной основе проводить предупредительно-профилактическую работу с налогоплательщиками по формированию благоприятного психологического фона исполнения налоговой обязанности;

4. Упрощение процедур по взысканию налоговой задолженности, за счет развития информационных технологий, создания новых и развития действующих электронных сервисов;

5. Совершенствование порядка уплаты (перечисления) и механизма взыскания налогов и сборов в бюджетную систему РФ;

6. Внести предложения по совершенствованию налогового законодательства путем устранения противоречий, а так же детализирования прав и обязанностей, как налогоплательщика, так и налоговых органов;

7. Разработать и внести предложения по совершенствованию налогового контроля, в отношении налогоплательщиков, которые осознанно уклоняются от уплаты налогов, при этом сократив давление на добросовестных налогоплательщиков;

8. Внести предложения по внесению изменений в нормативные документы по списанию безнадежных долгов невозможных к взысканию;

9. Регулярное повышение профессионально уровня сотрудников отдела урегулирования позволит исключить случаи нарушения сроков принудительного взыскания и повысить эффективность взыскания;

10. При подготовке заключения платежеспособности организаций, включенных в план ВНП тщательно и всесторонне исследовать имущественное состояние и другие активы, как самого налогоплательщика, так и взаимозависимых с ним лиц;

Рассмотренные мероприятия позволят увеличить эффективность работы Инспекции в части урегулирования задолженности.

📕 Список литературы

🖼 Скриншоты