Тема: ФАКТОРЫ ДОЛГОСРОЧНОЙ ИЗБЫТОЧНОЙ ДОХОДНОСТИ ВТОРИЧНЫХ РАЗМЕЩЕНИЙ: АНАЛИЗ КИТАЙСКОГО И РОССИЙСКОГО РЫНКА

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 5

ГЛАВА 1. СУЩЕСТВУЮЩИЕ ПОДХОДЫ К АНАЛИЗУ ВТОРИЧНЫХ ПУБЛИЧНЫХ РАЗМЕЩЕНИЙ 9

1.1 Вторичные публичные размещения: определение и основные характеристики 9

1.2 Избыточная доходность вторичных публичных размещений 11

1.2.1 Теоретическая основа недооценки размещений 11

1.2.2 Информация основанная на эмпирических данных 13

1.3 Рынок размещений России и Китая: сходства и различия 14

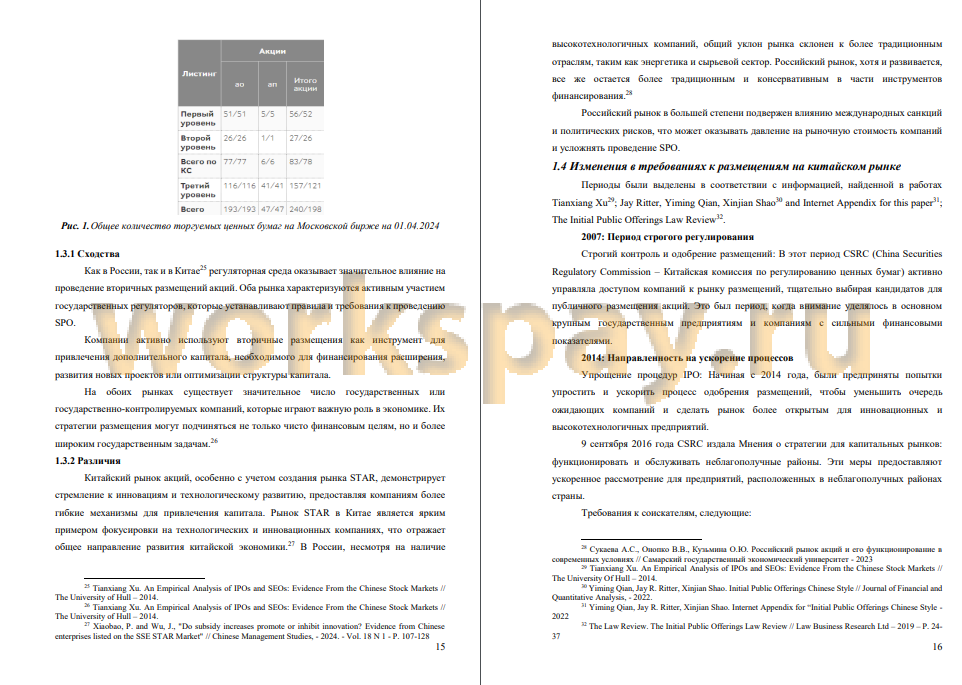

1.3.1 Сходства 15

1.3.2 Различия 15

1.4 Изменения в требованиях к размещениям на китайском рынке 16

1.5 Выбор факторов, характеризующих привлекательность вторичных размещений 18

1.6 Формулировка гипотез 22

ГЛАВА 2. ЭМПИРИЧЕСКОЕ ИССЛЕДОВАНИЕ ВЗАИМОСВЯЗИ ИЗБЫТОЧНОЙ ДОХОДНОСТИ АКЦИЙ РОССИЙСКИХ И КИТАЙСКИХ КОМПАНИЙ ПОСЛЕ SPO И РАССМАТРИВАЕМЫХ ФАКТОРОВ 23

2.1 Методология 23

2.1.1 Проверка наличия избыточной доходности 23

2.1.2 Переменные 24

2.1.3 Модели регрессии 27

2.2 Сбор данных 28

2.2.1 Данные по российскому рынку 29

2.2.2 Данные по китайскому рынку 30

2.3 Проверка отрицательной долгосрочной избыточной доходности 31

2.4 Анализ взаимосвязи рассматриваемых факторов и долгосрочной избыточной доходности 36

2.4.1 Описательная статистика переменных 36

2.4.2 Дополнительный анализ переменных и их связей 38

2.4.3 Регрессионный анализ 39

Выводы и практические рекомендации 53

Заключение 57

Список использованных источников 60

Приложение 64

📖 Введение

Достаточно популярным методом привлечения собственного капитала является первичное размещение акций (IPO), в силу чего данный способ рассматривается во многих исследованиях, однако данным типом привлечения капитала компании не ограничиваются. Интерес данной работы заключается в изучении вторичных размещений (SPO, включая SEO). Вторичное размещение акций — это процесс, при котором уже публично торгуемая компания предлагает к продаже дополнительный объем своих акций. Вторичные размещения могут быть направлены на различные цели, включая увеличение оборотного капитала, финансирование стратегических проектов или улучшение структуры баланса, это достаточно частые цели, но стоит понимать, что данный список не является исчерпывающим. Важно отметить, что вторичные размещения не обязательно увеличивают капитал компании, поскольку средства могут поступать как от продажи акций самой компанией, так и от продажи акций существующими акционерами.

Анализ доходности инвестиций в размещения акций является принципиально важным как для компаний, которые осуществляют или планируют осуществить размещение, так и для потенциальных инвесторов. Потенциальный результат размещения интересует в первую очередь компанию, акционеров и инвесторов, и возможность оказать на него влияние может быть крайне полезной акционерам компании и ее менеджменту. Существуют разные методы расчета доходности после определенного события, наиболее популярными среди них являются: Cumulative Abnormal Return (CAR), Buy and Hold Abnormal Return (далее - BHAR) и Calendar Time Abnormal Return (CTAR). Анализ избыточной доходности был осуществлен с помощью метода «купить-держать» - BHAR. Этот метод часто используется в литературе, связанной с исследованиями пониженной долгосрочной доходности при IPO и SPO. К достоинствам метода BHAR относят прежде всего его соответствие реальной стратегии инвестирования.

Актуальность анализа избыточной доходности акций после вторичных размещений заключается в том, что такие события могут значительно повлиять на рыночную стоимость акций компании и ее инвестиционную привлекательность. Избыточная доходность представляет собой доходность акций, очищенную от рыночного влияния на данные акции. Анализ избыточной доходности позволяет оценить какие факторы наиболее сильно влияют на доходность акций, не допуская искажений влияния, посредством исключения рыночных колебаний.

В контексте российского и китайского рынков, где экономические, политические и регуляторные условия оказывают значительное влияние, понимание механизмов и последствий вторичных размещений акций имеет особую важность. Эти рынки характеризуются быстрым ростом, высокой волатильностью и уникальными рисками, что делает анализ избыточной доходности акций после вторичных размещений не только актуальным, но и необходимым для разработки эффективных стратегий инвестирования и корпоративного управления.

Вторичные публичные размещения акций могут быть восприняты рынком как негативный сигнал, указывающий на потенциальные финансовые трудности компании или желание крупных акционеров продать свои доли. Множество зарубежных эмпирических исследований подтверждают, что во многих случаях после SPO компании сталкиваются с отрицательной избыточной доходностью акций. В качестве примера можно выделить работу Loughran, Ritter . Из новых примеров на развивающихся рынках можно отметить исследование на рынке Турции средняя долгосрочная абнормальная доходность составила -0.1472 для периода в 12 месяцев и -0,3004 для периода в 24 месяца. Тем не менее, также существуют примеры, когда компании показывают положительную динамику доходности после проведения SPO. Это свидетельствует о сложном и многогранном влиянии вторичных размещений на стоимость акций компаний, которое может варьироваться в зависимости от множества факторов и специфики конкретного рыночного контекста в определенный момент времени.

Важно отметить, что исследования, посвященные анализу вторичных публичных размещений акций российских компаний, на сегодняшний день представлены в ограниченном объеме, в то время как китайский рынок привлекал больше внимания исследователей. Однако даже в отношении китайского рынка не все потенциально важные факторы, влияющие на избыточную доходность, были тщательно изучены, стоит отметить, что большинство работ рассматривают периоды до 2014 года...

✅ Заключение

Было выявлено, что после вторичных размещений акций российских и китайских компаний возникает отрицательная избыточная доходность в рамках 12 и 24 месяцев. Для российских акций средние избыточные доходности составили -18,12% и -26% в рамках 12 и 24 месяцев после SPO соответственно. Для китайских акций средние избыточные доходности составили - 24,99% и -32,57% в рамках 12 и 24 месяцев после SPO соответственно. Были отмечены крайне высокие избыточные доходности в рамках 24 месяцев у акций группы компаний ПИК и Магнит: 1,38 и 1,98 соответственно. Более того, у компании Магнит в двух случаях из трех рассмотренных размещений наблюдалась положительная избыточная доходность в каждом временном интервале, было отмечено, что компания испытывала рост на рассматриваемом интервале, в силу чего было выдвинуто предположение, что вторичные размещения, проводимые для роста и финансирования новых проектов оцениваются рынком выше.

Характер связи, выдвинутый в рамках гипотез, сошелся с результатами, полученными в построенных моделях, однако некоторые связи оказались незначимы в построенных моделях, в том числе коэффициент финансового левериджа незначим в рамках 12 месяцев после проведения SPO, а в рамках 24 месяцев значим лишь на уровне 90%. Посредством построения модели с совместным эффектом данного показателя и вида деятельности предприятий была получена значимость модели, что может говорить о том, 57 что для корректной оценки влияния данного показателя на избыточную доходность необходим учет и совместного эффекта. Наличие связи между периодом регулирования и избыточной доходность вторичных размещений проверить не удалось, так как около 90% размещений приходятся на один выделенный период (2007-2013). Наличие предыдущего размещения оказывает влияние на избыточную доходность в рамках 12 месяцев, притом эффект различается в зависимости от страны размещения. Для изучения влияния избыточной доходности предыдущего размещения на зависимую необходимо большее число наблюдений, так как появляется слишком сильно выраженная проблема эндогенности. Рентабельность активов компании в значительной степени влияет на избыточную доходность размещения, что неудивительно, так как данный показатель характеризует привлекательность акций компании для потенциальных инвесторов. Наиболее точно из рассмотренных показателей предсказывают коэффициент покрытия процентов и рентабельность активов, их эффект на избыточную доходность весьма схож на рассмотренных рынках, а в совместной модели они себя показывают практически идентично моделям с одной объясняющей переменной.

При инвестировании во вторичные размещения акций компаний России и Китая необходимо быть крайне осторожным, так как избыточная доходность таких акций может быть достаточно низкой. Особое внимание нужно уделять компаниям с высоким значением коэффициента финансового левериджа, коэффициента покрытия процентов и показателя Debt/Ebitda, у таких компаний в среднем избыточная доходность значимо ниже. Показатель рентабельности активов же наоборот может выступать сильным сигналом для долгосрочных инвестиций в акции данных рынков, в том числе необходимо обращать внимание на предыдущие вторичные размещения компаний, если для Китая факт наличия предыдущего размещения может являться положительным сигналом, то для России далеко не всегда. Рассмотренные показатели целесообразно анализировать различным образом, в зависимости от отрасли компаний, проводящих вторичное размещение в зависимости от отрасли, в рамках которой они осуществляют деятельность. Упускать данный показатель при принятии решения об инвестировании во вторичное размещение может быть ошибкой, так как показатель демонстрирует достаточно большую значимость...

📕 Список литературы

🖼 Скриншоты