Тема: Анализ влияния ESG рейтинга на инвестиционную привлекательность и финансовую результативность российских компаний

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 5

Глава 1. рассмотрение возможности влияния esg рейтинга на инвестиционную привлекательность и финансовую результативность 8

1.1 ESG – определение и основные характеристики 8

1.1.1 Экономическая сущность ESG рейтингов 9

1.2 Специфика восприятия ESG на российском рынке 11

1.2.1 Обзор зарубежного опыта 11

1.2.2 Интеграция ESG принципов на отечественном рынке 12

1.3 Обзор существующих исследований о влиянии ESG интегрированности на финансовую результативность и инвестиционную привлекательность 16

1.4 Формулировка гипотез для эмпирического исследования 18

Глава 2. эмпирическое исследование взаимосвязи ESG рейтинга и рассматриваемых факторов 20

2.1 Методология 20

2.1.1 Оценка инвестиционной привлекательности компаний 20

2.1.2 Оценка финансовой результативности компаний 20

2.1.3 Переменные 21

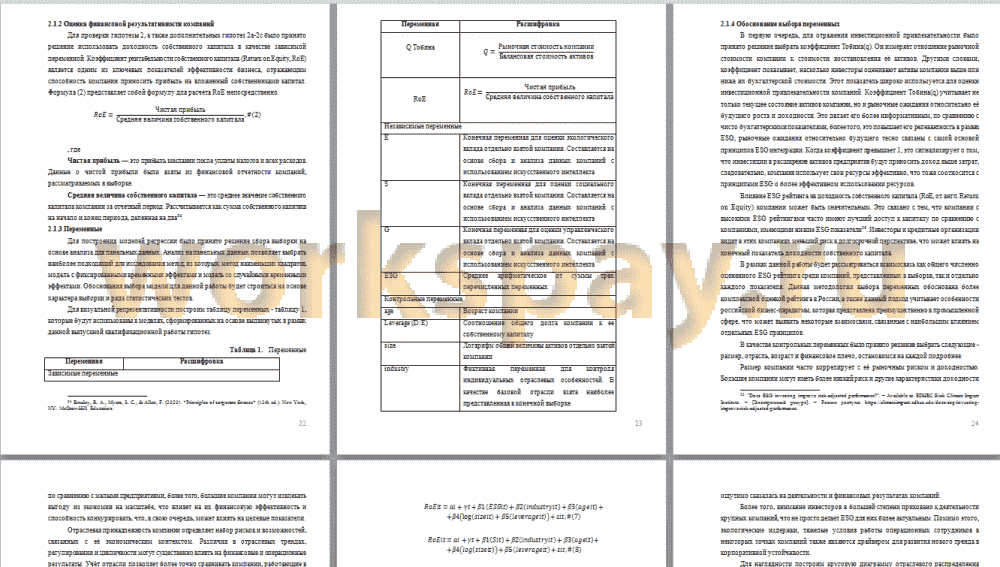

2.1.4 Обоснование выбора переменных 22

2.1.3 Модели регрессий 24

2.2 Сбор данных 25

2.2.1 Выборка компаний 25

2.2.2 Описательная статистика переменных 27

2.2.3 Корреляционная матрица 28

2.2.4 Тестирование моделей 29

2.3 Регрессионный анализ 30

2.4 Обсуждение результатов исследования 35

2.5 Выводы и рекомендации 37

Заключение 41

Список использованной литературы 43

Приложение 47

📖 Введение

В текущих реалиях ESG играет значительную роль в деятельности организаций. Речь идет не только о важности данной проблематики, но и об устойчивости компаний в долгосрочной перспективе. Более того, соответствие трендам устойчивого развития влияет также на инвестиционную привлекательность организаций. Например, концепция Портера отражает необходимость компании рассматривать свое влияние на мир и не только не вредить ему, но и генерировать определенную ценность, в силу чего бизнес может и сам извлекать пользу. Важно отметить, что и инвесторы обращают свое внимание на данную проблематику, 6 из 10 селекторов инвестиционных фондов включают «зеленые» акции в портфели , ориентируясь именно на спрос инвесторов, в силу чего компании, уделяющие внимание ESG тематике, могут быть более эффективны, привлекая инвестиционный капитал.

Важно отметить, что ESG рейтинги важны как для инвесторов, так и для компаний. С точки зрения инвестирования, рейтинг помогает оценить долгосрочные риски и возможности компаний и выбрать компании, чьи ценности совпадают с ценностями инвесторов. Отсюда компаниям также важно поддерживать высокий уровень корпоративной устойчивости для управления рисками, создания конкурентного преимущества перед оппонентами и повышения инвестиционной привлекательности и, как следует, улучшения финансовых результатов.

Большинство зарубежных исследований находят положительную связь между ESG-рейтингом и финансовой результативностью компаний. В качестве обоснованности данного утверждения может служить исследование Whelan et al., CFA (2020) , где суммировались выводы более 1000 научных работ в сфере ESG. Исследование показало, что высокий ESG рейтинг в большинстве случаев положительно влияет на показатели рентабельности (RoE, RoA) и цены акций.

Данное исследование будет фокусироваться на рассмотрении взаимосвязи инвестиционной привлекательности с точки зрения коэффициента Тобина для российского рынка, более того, будет использован новый рейтинг, который анализирует список действий компаний внутри E, S, G по каждому из действий для отдельной компании измеряется его сходство с "идеальной лексической характеристикой" данного действия, сформированной на всей базе отчетов. Это сходство измеряется от 0 (полное сходство) до 1 (никакого сходства) и выражается в конечной численной оценке. Будет рассмотрена взаимосвязь с инвестиционной привлекательностью отдельно каждого показателя (E, S, G) и общей оценкой деятельности организации в области устойчивого развития, что позволит дать комплексную аналитическую оценку эффективности рейтинга и каждой отдельно оцененной переменной.

Актуальность исследования также можно объяснить повышенной неопределенностью российской бизнес парадигмы вследствие событий последних лет. Говоря об ESG всегда подразумевается устойчивость компании к различным внешним обстоятельствам, именно поэтому рубеж исследования будет концентрирован на 2018-2021гг. Более того, в данный временной промежуток все больше компаний стали уделять отдельное внимание проблематике устойчивого развития в нефинансовой отчетности, что помогает сформировать более широкую выборку с целью избежания нелигитимности конечных выводов.

Исследовательская цель в рамках данной выпускной квалификационной работы была сформулирована следующим образом – изучение и анализ взаимосвязи ESG рейтинга и финансовой результативности/инвестиционной привлекательности российских компаний. Для достижения данной цели был сформирован ряд задач:

1. Изучение литературы, затрагивающей анализ взаимосвязи ESG рейтинга и финансовой результативности компаний

2. Выбор исследуемого рейтинга и выявление конечной целевой переменной для рассмотрения влияния его показателей на неё

3. Формирование гипотез для проведения эмпирического исследование

4. Формирование выборки на основе доступных для рассмотрения компаний

5. Выявление дополнительных переменных для точной оценки анализируемого влияния и составление регрессионных моделей

6. Интерпретация конечных результатов. Формирование содержательных выводов и рекомендаций относительно рассматриваемого рынка для инвесторов и компаний.

В качестве инструментария данной работы следует выделить: Коэффициент Тобина(q), доходность собственного капитала результаты вычислений выбранного ESG рейтинга, статистический регрессионный анализ.

✅ Заключение

В ходе работы было доказано, что существует значительная положительная взаимосвязь между более высокой ESG оценкой рейтинга и коэффициентом Тобина. Это утверждение подтверждает гипотезу 1, согласно которой компании с высокими показателями ESG рейтинга, а, следовательно, интеграции ESG принципов в стратегию ведения бизнеса, ценятся рынком выше. Подтверждение данной гипотезы является положительным результатом в рамках данной ВКР, из которого можно сделать вывод о том, что значимость ESG рейтинга в условиях нынешних бизнес-тенденций растет, что делает внедрение практик устойчивого развития не просто опциональным, а необходимым для многих компаний на российском рынке.

Дополнительно, в рамках гипотезы 1а, было выявлено, что интеграция E принципов также влияет на конечную рыночную оценку компаний. В свою очередь этот вывод подчеркивает, что экологическая ответственность компаний воспринимается инвесторами как значимый аспект, который должен быть учтен при планировании вложений в публичные акционерные общества, особенно с точки зрения крупного и крупнейшего бизнеса, где ESG принципы внедряются в среднем активнее.

Гипотеза 2 также была подтверждена, ESG показатели положительно влияют на рентабельность собственного капитала. Это свидетельствует о том, что компании, активно внедряющие устойчивые практики, могут эффективнее использовать свой капитал, что приводит к более высокому значению данного показателя. Влияние ESG принципов на бухгалтерский показатель подтверждает их значимость вкупе с подтверждением гипотезы 1, что говорит о положительной тенденции к долгосрочной важности глобального тренда к устойчивому развитию, так как сама активная интеграция и раскрытие информации об ESG деятельности влияет как на бухгалтерский, так и на рыночный показатель, которые широко используются как инвесторами для планирования вложений и оценки их риска, так и компаниями при формировании отчетностей.

Исходя из выводов, которые были выявлены в рамках данной выпускной квалификационной работы, можно сделать вывод о высокой степени важности интеграции ESG критериев в операционную и стратегическую деятельность компаний. Рынок постоянно эволюционирует, и совокупное подтверждение гипотез укрепляет степень важности ESG интеграции, как одного их ключевых элементов для укрепления рыночных позиций компаниями и обеспечения дальнейших положительных перспектив развития.

На практике это означает, что руководители компаний должны уделять повышенное внимание разработке и реализации программ и инициатив в области интеграции ESG принципов в деятельность организации. Корпоративные стратегии, включающие принципы устойчивого развития в рамках выводов данной работы, демонстрируют лучшую финансовую результативность и инвестиционную привлекательность с точки зрения рассматриваемых параметров.

Для инвесторов результаты данного исследования могут служить основанием для пересмотра и адаптации инвестиционных стратегий под тенденции рынка. Вложения в компании с высоким ESG рейтингом могут на практике обеспечить какую-либо инвестиционную стратегию стабильностью и перспективой долгосрочной доходности на фоне роста показателей компаний.

Необходимо также отметить некоторые ограничения исследования, проведенного в рамках данной выпускной квалификационной работы. Одним из главных ограничений является небольшой объем выборки, когда речь идет о публичных акционерных обществах в России, активно интегрирующих ESG принципы в свою деятельность и раскрывающих информацию о деятельности в сфере устойчивого развития. Это обусловлено относительно небольшим периодом развития ESG тренда в рамках рассматриваемого рынка.

Еще одно ограничение связано с преобладанием участия промышленной отрасли в активной интеграции ESG принципов и раскрытии информации. Вследствие чего становится достаточно тяжело проследить то, как конкретно деятельность компаний в области устойчивого развития влияет на их показатели в рамках конкретных отраслей.

Таким образом, будущие исследования могут фокусироваться на следующих направлениях:

• Выявление эффективности оценки ESG деятельности организаций разных ESG рейтингов

• Сравнительный анализ методологий оценки ESG деятельности организаций в рамках российской бизнес парадигмы

• Построение оптимальных стандартов в оценке ESG деятельности компаний с учетом специфики исследуемого рынка

📕 Список литературы

🖼 Скриншоты