Тема: Роль бухгалтерского баланса в анализе финансового состояния предприятия и оценке вероятности банкротства

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 8

1. Теоретические основы анализа финансового состояния предприятия 11

1.1. Бухгалтерская отчетность - источник информации для анализа

финансового состояния организации 11

1.2. Методика проведения, цели и задачи анализа финансового

состояния предприятия 16

1.3. Требования к представлению бухгалтерского баланса по МСФО

и в соответствии с российскими нормативными документами 23

1.4. Роль бухгалтерской отчетности в анализе финансового

состояния предприятия 27

2. Анализ и оценка финансового состояния предприятия 37

2.1. Общая характеристика предприятия ООО «УЗДМС» 37

2.2. Порядок составления основных форм отчетности на

предприятии 40

2.3. Анализ финансовой отчетности ООО «УЗДМС» 52

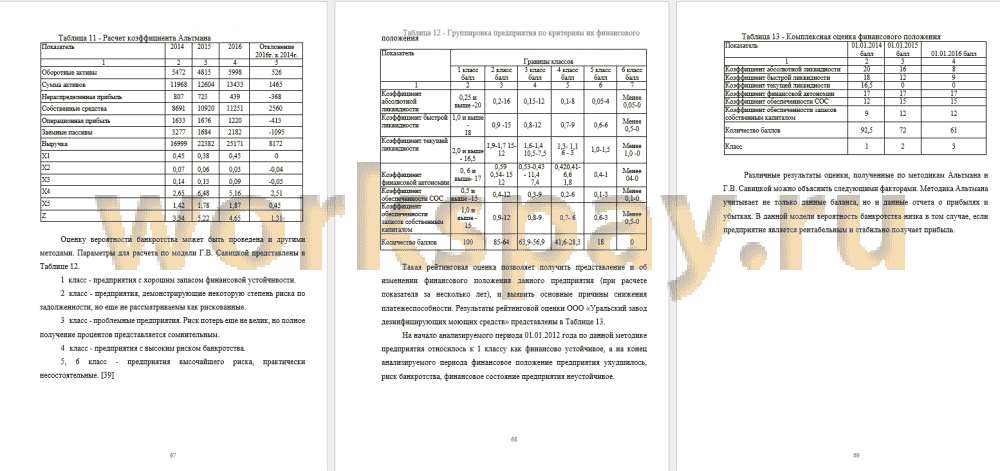

2.4. Прогнозирование вероятности банкротства 67

3. Рекомендации по совершенствованию бухгалтерского учета на

предприятии 71

Заключение 77

Список использованных источников 80

Приложения 84

📖 Введение

Целью анализа финансового состояния организации является получение информации о его финансовом положении, платежеспособности и доходности. Грамотно проведенный анализ дает возможность заблаговременно выявить недостатки в финансировании деятельности организации, которые способны довести организацию до состояния банкротства, найти возможные резервы улучшения финансового состояния, платежеспособности и финансовой устойчивости.

Основными источниками информации для анализа финансового состояния организации являются данные финансовой отчетности и бухгалтерская отчетность. Бухгалтерская отчетность дает возможность более глубоко изучить внутренние и внешние отношения хозяйствующего субъекта, оценить его способность своевременно и полностью рассчитывать по обязательствам.

Основным составляющим отчетности является бухгалтерский баланс организации. Бухгалтерский баланс в системе бухгалтерской отчетности организации занимает центральное место как источник основной информации для анализа финансового состояния организации за отчетный период. Он дает представление об имуществе организации, за счет каких источников оно сформировано, какие организация имеет резервы и долги.

Актуальность выбранной темы работы обусловлена тем, что в результате анализа возможно определить финансовое состояние и вероятность наступления банкротства.

Определение вероятности банкротства имеет большое значение для оценки состояния самого предприятия (возможность своевременной нормализации финансовой ситуации, принятие мер для восстановления платежеспособности), и при выборе контрагентов (оценка платежеспособности и надежности контрагента).

Выпускная квалификационная работа посвящена рассмотрению вопроса о бухгалтерской отчетности как основного источника информации анализа финансового состояния предприятия и прогнозирования банкротства.

Цель работы - выяснить какова роль бухгалтерского баланса в анализе финансового состояния предприятия и оценке вероятности банкротства, провести анализ финансового состояния предприятия, разработать рекомендации, направленные на его улучшение.

Исходя из этого, можно сформулировать следующие задачи для раскрытия темы:

• рассмотреть роль бухгалтерской отчетности в финансовом анализе.

• описать методику анализа финансовой отчетности на примере конкретного предприятия.

• провести обобщающую оценку финансового состояния предприятия.

• провести анализ вероятности банкротства предприятия.

• на основании проведенного анализа выявить пути совершенствования структуры бухгалтерского баланса и укрепления финансового состояния предприятия.

Объектом практического исследования выступает общество с ограниченной ответственностью (ООО) «Уральский завод дезинфицирующих моющих средств» (ООО «УЗДМС»).

Предмет исследования — процесс отражения в бухгалтерской отчетности фактов хозяйственной деятельности предприятия. Информационной аналитической базой исследования является годовая бухгалтерская отчетность ООО «Уральский завод дезинфицирующих моющих средств» за 2014-2016 гг.

...

✅ Заключение

Данные отчетности используются внешними пользователями для оценки ликвидности, эффективности деятельности предприятия, при выборе партнеров. Отчетность необходима также и для оперативного руководства хозяйственной деятельностью, для принятия правильных управленческих решений.

Бухгалтерская отчетность предприятия должна отражать состав имущества и источники его формирования, включая имущество производств, хозяйств и иных структурных подразделений, а также филиалов, представительств и иных подразделений, выделенных на отдельный баланс и не являющихся юридическими лицами. Анализ отчетности входит составной частью в систему бухгалтерского учета.

Делая выводы по первой главе можно выделить основные:

1. Основной целью финансового анализа является оценка реального финансового состояния предприятия и сравнение полученных результатов с результатами предыдущих периодов и выявление возможности повышения эффективности функционирования хозяйствующего субъекта с помощью рациональной финансовой политики. Результаты такого анализа нужны прежде всего собственникам, а также кредиторам, инвесторам, поставщикам, менеджерам и налоговым службам.

2. Основные задачи анализа финансового состояния - определение качества финансового состояния, изучение причин его улучшения или ухудшения за период, подготовка рекомендаций по повышению финансовой устойчивости и платежеспособности предприятия. Эти задачи решаются на основе исследования динамики абсолютных и относительных финансовых показателей.

3. Анализ финансового состояния преследует несколько целей:

• Определение финансового положения.

• Выявление изменений в финансовом состоянии в пространственно-временном разрезе.

• Выявление основных факторов, вызывающих изменения в финансовом состоянии.

• Прогноз основных тенденций финансового состояния.

Достижение этих целей достигается с помощью различных методов и приемов:

• горизонтальный анализ;

• вертикальный анализ;

• трендовый анализ;

• анализ относительных коэффициентов.

4. Существует множество методик проведения анализа финансового состояния для разных специализаций предприятий, но есть и универсальные методики для организаций. Такая методикабыла применена для расчета анализа финансового состояния ООО «Уральский завод дезинфицирующих моющих средств».

Перед данной работой была поставлена цель проанализировать финансовое состояние ООО «Уральский завод дезинфицирующих моющих средств», выявить основные проблемы финансовой деятельности, а также разработать пути улучшения финансового состояния предприятия. По результатам проведенного анализа были сделаны следующие выводы:

• увеличение на предприятия задолженности по налогам и сборам, задолженности по оплате труда;

• прибыль предприятия на конец анализируемого периода существенно меньше, чем на начало периода;

• невозможность предприятием погашения кредиторской задолженности даже в случае реализации всех оборотных активов;

...

📕 Список литературы

🖼 Скриншоты