Тема: Выпускная квалификационная работа «Анализ бухгалтерской отчётности при применении антимонопольного законодательства»

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ГЛАВА 1 РАСКРЫТИЕ ИНФОРМАЦИИ КАК МЕТОД НАБЛЮДЕНИЯ

СОСТОЯНИЯ КОНКУРЕНЦИИ 10

1.1 Эффективность права с юридической точкой зрения 10

1.2 Эффективность права с экономической точкой зрения 13

1.3 Раскрытие информации увеличивает эффективность общества 19

ГЛАВА 2 РАСКРЫТИЕ ИНФОРМАЦИИ О СОСТОЯНИИ КОНКУРЕНЦИИ В

БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ 23

2.1 Обоснованность раскрытия информации о состоянии конкуренции в

БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ 23

2.2 Раскрытие доминирующего положения и состояния конкуренции

ХОЗЯЙСТВУЮЩИХ СУБЪЕКТОВ В БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ 27

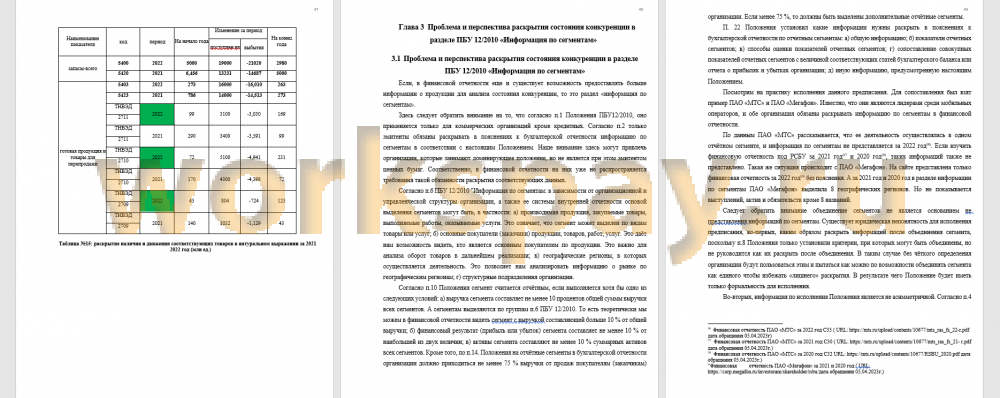

2.3 Проблема и перспектива раскрытия состояния конкуренции в разделе

«выручки» 31

2.4 Проблема и перспектива раскрытия состояния конкуренции в разделе

«Запаса» 40

ГЛАВА 3 ПРОБЛЕМА И ПЕРСПЕКТИВА РАСКРЫТИЯ СОСТОЯНИЯ

КОНКУРЕНЦИИ В РАЗДЕЛЕ ПБУ 12/2010 «ИНФОРМАЦИЯ ПО СЕГМЕНТАМ» 48

3.1 Проблема и перспектива раскрытия состояния конкуренции в разделе

ПБУ 12/2010 «Информация по сегментам» 48

3.2 Годовые интегрированный отчёты и антимонопольный комплаенс 55

ЗАКЛЮЧЕНИЕ 59

СПИСОК ЛИТЕРАТУРЫ 65

ПРИЛОЖЕНИЯ 74

📖 Введение

Компания Walmart1 занимает первое место по выручке по рейтингу2 Global 500 Fortune за 2021 год. Ее выручка3 составляет 559,151 млн $. Если бы мы рассматривали её как отельную страну, то ее 2.3 млн персонал мог бы сойти за население такой страны, а выручка вполне могла бы составить ее ВВП. Тогда эта страна заняла бы 24-ое место после Бельгии по объёму ВВП4 в 2021 году и первое место по ВВП на душу населения в размере 243,109 $. Существует сотни таких крупных организаций. Они могут объединяться как ООН путем перекрёстного владения акциями или создания совместного предпринимательства. Нельзя недооценить влияние таких транснациональных компаний. Согласитесь, Apple, Google, Meta значимо изменили наш образ жизни. А современному человеку не пользоваться продукцией компаний - Top 500 Global сегодня уже практически невозможно.

С одной стороны, эти организации обладают наиболее передовой производительностью и технологиями, представляя направление развития человеческой цивилизации. Они не только удовлетворяют потребности людей, обеспечивают занятость, но и обогащают национальную казну. С другой стороны, они обладают существенными преимуществами в своих отраслях, что возможно приводит к ограничению конкуренции, в результате чего нарушаются свободы рынка. На самом деле они так и работают.

Конкуренция стимулирует инновации и прогресс в технологии и доставляют такие выгоды потребителям. Типичным примером является конкуренция между Intel и AMD в сегменте CPU. За этот период потребитель покупают CPU лучшего качества с более низкой стоимостью. Много считают, не только конкуренция стимулирует технологический прогресс, благодаря высокому уровню концентрации ресурсов монополия также создаёт возможность для ускорения технического прогресса. Следует отметить, что развитие технологии может способствовать экономическому неравенству. Крупные технологические компании, в частности, подпитывают неравенство. Без конкурентов выгоды полученные от технического прогресса не могут распределяться между потребителями, но только среди участников организаций. Между тем монополисты могут задержать развитие технического прогресса, если такой прогресс угрожает их прибылям.

С развитием глобализации в XXI веке появляется всё больше негосударственных транснациональных организаций. Формирование и развитие монополий исторически неразрывно связаны с перерастанием капитализма свободной конкуренции в монополистический капитализм. В киберпанковской литературе фантазируют мир будущего - когда технологическое развитие находится на пике, искусственный интеллект сосуществует с людьми, но в то же время социальный порядок сильно нарушен, преступность стало неотъемлемой частью общества, у большей части населения низкий уровень жизни под влиянием «мегакорпорации», который обозначает вымышленную корпорацию с мощным конгломератом и занимает монопольным положением на разных рынках. Такие мегакорпорации могут игнорировать закон, содержать собственные тяжеловооружённые «частные армии», имеют свои «суверенные» территории и, возможно, даже свергают правительства. Таким образом, кто владеет голосом в мегакорпорации, то «владеет миром».

Ключевые тезисы «Киберпанка» - это отнюдь не паникёрские разговоры. Если мы посмотрим на состав ВВП Южной Кореи, то увидим, что ВВП Южной Кореи состоит из крупных концернов, таких как Samsung Group, LG Group и SK Group и.т.д. Самым крупным концерном является Samsung Group — ее выручка в 2021 году была эквивалентна примерно 20.31% ВВП Южной Кореи9. Суммарно этих концернов составляют более 50% всего ВВП Южной Кореи. Это занимает большую долю для страны с развитой экономикой. По сравнению с Японией компания Toyota10 приходится только 5.7% ВВП11, а американский Walmart12 приходится 2,4%13.

...

✅ Заключение

Выдвинутая нами гипотеза о возможности обнаружения доминирующего положения хозяйствующего субъекта и состояния конкуренции посредством анализа финансовой отчетности может быть логически разделена на 2 части.

Первая часть гипотезы, состоящая в допущении возможности обнаружить доминирующее положение хозяйствующего субъекта посредством анализа финансовой отчетности не была подтверждена в ходе исследования. Причина заключается следующим: во- первых, доминирующее положение может быть выражено не только количественными показателями, характеризующими состояние конкуренции, но и качественными критериями, которым требуется юридическая оценка. Во-вторых, для анализа ФАС устанавливает свой временный интервал и географическую границу в зависимости особенностей товарного рынка. В-третьих, для классификации доминирующего положения требуется определённый товар, а не совокупный товар или вид деятельности.

Ответ к первой части гипотезы отвергается. В финансовой отчетности невозможно непосредственно отразить доминирующего положения компании. В целях исправления данной ситуации нами был обоснован и разработан примерный образец специальной отчётности по запросу ФАС как приложение №3 Сводный статистический отчёт по анализу состояния конкуренции товарного рынка.

В условиях действующего законодательства и объективной ситуации с раскрытием информации в финансовой отчетности компаний, вторая часть гипотезы « о возможности обнаружить состояние конкуренции посредством анализа финансовой отчетности» выполняется лишь частично.

Целью моего исследования была разработка предложений в области наблюдения за состоянием конкуренции путем предоставления и анализа информации в финансовой отчетности компаний.

...

📕 Список литературы

🖼 Скриншоты