Тема: СИСТЕМА ПОДДЕРЖКИ ИНВЕСТИЦИОННЫХ РЕШЕНИЙ НА ФИНАНСОВОМ РЫНКЕ

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ГЛАВА 1. ПРЕДМЕТНАЯ ОБЛАСТЬ И ПОСТАНОВКА ЗАДАЧИ 7

Описание предметной области и терминологическая база 7

Постановка задачи 9

Формализация задачи для цели автоматизации 10

ГЛАВА 2. ОБЗОР МОДЕЛЕЙ ПРИНЯТИЯ ИНВЕСТИЦИОННЫХ РЕШЕНИЙ НА ФИНАНСОВОМ РЫНКЕ 12

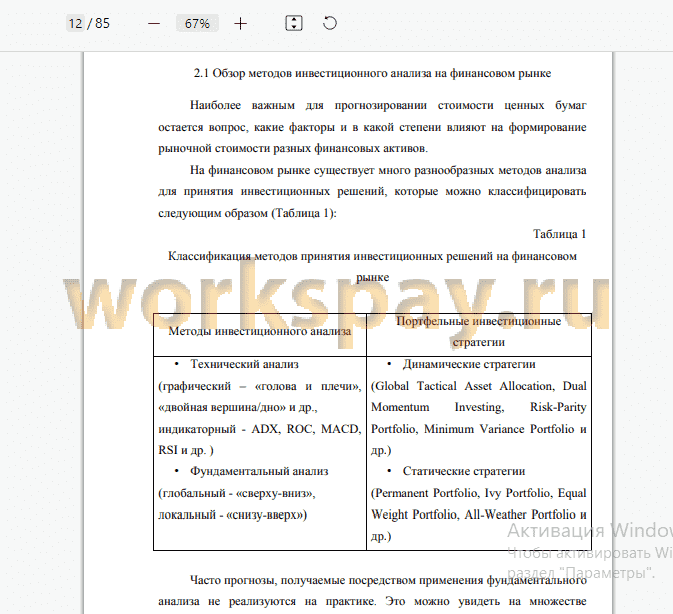

Обзор методов инвестиционного анализа на финансовом рынке 12

Обзор методов прогнозирования цен на финансовом рынке 22

Выбор методов машинного обучения для прогнозирования цен и

методов инвестиционного анализа на финансовом рынке 34

ГЛАВА 3. ПРОГНОЗИРОВАНИЕ ЦЕН НА ФИНАНСОВОМ РЫНКЕ ПРИ

ПОМОЩИ ИСКУССТВЕННЫХ НЕЙРОННЫХ СЕТЕЙ 36

Описание исходных данных и способ их получения 36

Подготовка данных для модели прогнозирования 39

Описание архитектуры модели прогнозирования 44

Вычислительные эксперименты и их результаты 48

ГЛАВА 4. ПОСТРОЕНИЕ СИСТЕМЫ ПОДДЕРЖКИ ПРИНЯТИЯ

ИНВЕСТИЦИОННЫХ РЕШЕНИЙ 57

Система поддержки принятия инвестиционных решений на основе

модели LSTM, оценка ее качества (LSTM-IR) 57

Система поддержки принятия инвестиционных решений на основе

модели DMI, оценка ее качества (DMI-IR) 61

Система поддержки принятия инвестиционных решений на основе прогноза нейронной сети LSTM и модели DMI, оценка ее качества (LSTM-

DMI-IR) 66

ГЛАВА 5. ОЦЕНКА УСТОЙЧИВОСТИ СИСТЕМЫ ПОДДЕРЖКИ

ПРИНЯТИЯ ИНВЕСТИЦИОННЫХ РЕШЕНИЙ 71

Оценка качества LSTM-DMI-IR на разных инвестиционных горизонтах 71

Оценка качества LSTM-DMI-IR с разными начальными точками

инвестирования при трехлетнем инвестиционном горизонте 73

ЗАКЛЮЧЕНИЕ 77

БИБЛИОГРАФИЧЕСКИЙ СПИСОК 79

📖 Введение

Ключевой функцией финансовых рынков является перераспределение капитала. Компании получают доступ к капиталу, а инвесторы могут вложить свой капитал в компанию и получить часть результата ее деятельности. Таким образом, порог входа в инвестиционную деятельность существенно снижается и в экономике задействован капитал все большего количества частных лиц.

Также активная деятельность по реализации одного из приоритетных направлений государственной политики - повышение инвестиционной грамотности, приводит к тому, что на финансовом рынке появляется много частных инвесторов. Не только недостаток знаний, т.е. низкая инвестиционная грамотность, а также психологические искажения и отсутствие дисциплины приводят к отрицательным результатам и разочарованию в инвестициях.

Решение указанной проблемы может быть связано с реализацией автоматизированной системы поддержки принятия инвестиционных решений на основе прогнозирования цен финансовых активов (акций) и их интерпретации, результатом работы которой будет инвестиционнаяя рекомендация: включить акцию в инвестиционный портфель (купить) / исключить акцию из инвестиционного портфеля (продать).

Стимулом для частного инвестора выступает прибыль, как положительная разница между ценой продажи и ценой покупки финансовых активов (акций), возникающая из-за изменения рыночной цены при удержиании акций определенный период времени. Еще одним источником дохода инвесторов в акции (акционеров) могут быть дивиденды - часть прибыли компании, выплачиваемая один или несколько раз в год. Не все компании выплачивают дивиденды, но при реинвестировании прибыли внутри компании стоимость ее акций возрастает. Поэтому оценка эффективности инвестирования в акции может базироваться на динамике рыночной стоимости акций компании.

Динамика рыночной цены акций разнонаправленная. Поэтому возможности инвестора получить прибыль при повышении курса акций противостоит опасность получить убыток при снижении курса акций. Реальную прибыль инвестор фиксирует своевременными сделками покупки или продажи акций. Таким образом, залогом положительного финансового результата являются правильные инвестиционные решения - решение купить или продать ценную бумагу в определенный момент времени по рыночной цене.

Обладая информацией о возможной будущей стоимости акции, инвестор может принять инвестиционное решение с положительным финансовым результатаом (прибылью), которое обеспечивает рост капитала на длительном инвестиционном горизонте.

Таким образом, модели принятия правильных инвестиционных решений, основанных на прогнозе цен акций востребованы частными инвесторами.

Целью данной работы является повышение эффективности портфельного инвестирования на российском фондовом рынке путем разработки системы поддержки принятия инвестиционных решений.

Для достижения поставленной цели сформулирован комплекс задач, подлежащих решению:

разработка общей архитектуры системы;

построение и обучение модели прогнозирования цен акций;

реализация алгоритма интерпретации полученного результата в

инвестиционную рекомендацию: включить акцию в

инвестиционный портфель (купить) / исключить акцию из инвестиционного портфеля (продать).

В качестве показателей эффективности/качества системы поддержки инвестиционных решений рассматриваются: а) прирост инвестированного капитала в течение анализируемого периода; б) средняя годовая доходность инвестиционного портфеля; в) риск инвестиционного портфеля; г) значение коэффициента Шарпа....

✅ Заключение

Проведены вычислительные эксперименты для определения лучших параметров рекурентной нейронной сети с архитектурой LSTM для прогнозирования цен акций (оптимизатор, функция ошибки, размер скользящего окна, функция активации, размер batch-size). В результате получена модель с устойчивой высокой точностью прогнозирования 98.99%.

Реализация алгоритма генерации инвестиционных рекомендаций на основе прогноза цен акций показала, что этот алгоритм не позволяет решить поставленную задачу. Эффективность системы поддержки принятия инвестиционных решений оказалась ниже эффективности статегией «купи и держи» при вложении в эталонный индексный портфель.

После получения неудачных результатов был изменен алгоритм принятия инвестиционных решений на управление портфелем акций в рамках стратегии Dual Momentum Investing. Реализация данного алгоритма на фактических историческим данных показала положительный результат, увеличение инвестированного капитала в 3 раза, по сравнению с эталонным ростом инвестиционногокапитала в 1,5 раза.

Использование алгоритма Dual Momentum Investing на прогнозных ценах, полученных с помощью обученной модели с архитектурой LSTM показало хороший результат поддержки инвестиционных решений, позволил улучшить инвестиционный результата, обеспечив рост инвестированного капитала в 3,5 раза.

Подводя итог, можно сделать вывод, что поставленная задача успешно решена. Разработанная система может применяться для поддержки принятия инвестиционных решений на финансовом рынке.

📕 Список литературы

🖼 Скриншоты