Тема: Бухгалтерская отчётность и её роль в анализе финансового состояния хозяйствующего субъекта

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 5

1 Теоретические основы формирования бухгалтерской отчетности как

основы для анализа финансового состояния хозяйствующего субъекта 8

1.1 Теоретические основы формирования бухгалтерской отчетности 8

1.2 Методика проведения и показатели анализа финансового состояния

хозяйствующего субъекта 15

2 Анализ финансовых результатов хозяйствующего субъекта 27

2.1 Технико-экономическая характеристика ПАО «КуйбышевАзот» 27

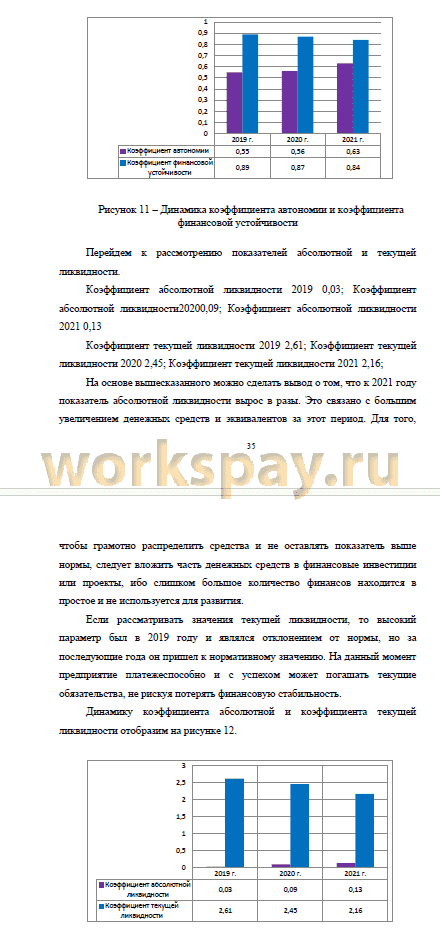

2.2 Анализ финансовой устойчивости и ликвидности ПАО «КуйбышевАзот» 34

3 Разработка рекомендаций по совершенствованию деятельности ПАО

«КуйбышевАзот» 38

3.1 Оценка вероятности банкротства ПАО «КуйбышевАзот» 38

3.2 Направления совершенствования деятельности ПАО «КуйбышевАзот» 42

Заключение 45

Список используемой литературы 48

Приложение А Бухгалтерский баланс ПАО «КуйбышевАзот» за 31.12.2021г. 52

Приложение Б Отчет о финансовых результатах ПАО «КуйбышевАзот» за

2020-2021 г 54

Приложение В Отчет о финансовых результатах ПАО «КуйбышевАзот» за

2019-2020 г 56

Приложение Г Анализ технико-экономических показателей ПАО «КуйбышевАзот» за 2019-2021 год 58

📖 Введение

В качестве изначального пункта определения экономического состояния предприятия являются различные параметры, показывающие результаты хозяйственной деятельности предприятия и влияющие на уровень его эффективности. С помощью различных расчетов, достигаются определенные результаты, которые в будущем применяются для контролирования финансово-управленческих процессов.

Контролирование показателей, получаемых на основе вычислений параметров бухгалтерской отчетности, является одним из важных факторов экономического управления деятельности предприятия. Впоследствии применяются определенные финансовые решения и подбор из них наилучшего варианта.

Актуальность выбранной темы вполне обусловлена, так как, организация не может существовать без бухгалтерского учета и его периодического анализа (без этого невозможно было бы выбирать правильный подход для оптимизации деятельности предприятия и находить проблемы в финансовом управлении, а также повышать эффективность производства).

В современных, постоянно меняющихся, условиях рынка, повышается значимость финансового анализа и обеспечение финансовой устойчивостью предприятия. Для того, чтобы организация могла стабильно функционировать и осуществлять поставленные цели, нужно постоянно отслеживать динамику изменения внешней и внутренней экономической среды.

Немаловажным фактором является наблюдать изменения показателей за определенные периоды, чтобы вовремя ликвидировать недочеты и суметь спрогнозировать будущие трудности, в этом как раз и заключается сущность экономического анализа, в выявлении уровня ликвидности, платежеспособности, финансовой устойчивости организации и других параметров.

Финансовая деятельность организации отражает систему показателей, которые показывают способность предприятия рассчитываться по всем обязательствам на определенный момент времени. Если предприятие имеет высокие значения в таких показателях как ликвидность, платежеспособность, то это является конечным итогом рационально организованной системы управления. Правильное определение платежеспособности, финансовой устойчивости и других важных параметров имеет значимость не только для самой организации, но и для потенциальных инвесторов, а значит, для экономики в целом. Таким образом, уровень устойчивости, роста и развития организации влияет на общий рынок и развития на нем отношений. Выявление специфических особенностей предприятия является основанием, на котором строится финансовый анализ, и в последствии, рыночные взаимоотношения. Это значит, что даже самое малое предприятие вносит свой определенный вклад в общую экономику. Именно поэтому очень важно анализировать все свои показатели и вовремя находить правильные управленческие и финансовые решения, чтобы выдерживать конкуренцию и экономические изменения во внешней среде.

Стоит обратить внимание и на то, что экономический анализ играет ключевую роль в принятии управленческих решений. Ведь на фоне определяемых показателей можно сделать важные выводы и спрогнозировать будущий исход событий, а также определить некие заминки, мешающие

росту и развитию организации. Управленческий учет не смог бы

существовать без финансового анализа.

Цель работы состоит в проведении экономического анализа, проведения анализа банкротства и как следствие в разработке мероприятий по улучшению.

Исходя из цели, в работе ставятся следующие задачи:

- раскрыть теоретические основы формирования бухгалтерской отчетности;

- провести анализ финансовой устойчивости и ликвидности ПАО «КуйбышевАзот»;

- оценить вероятность банкротства ПАО «КуйбышевАзот»;

- разработать рекомендации по совершенствованию деятельности ПАО «КуйбышевАзот».

Объектом исследования является ПАО «КуйбышевАзот».

Предметом исследования является ликвидность и финансовая

устойчивость, то есть, финансовое состояние организации.

В процессе написания бакалаврской работы были использованы следующие методы исследования: системный подход, статистические методы обработки данных, графический метод и использование различных научных и литературных источников.

Информационной базой исследования стали нормативно-правовые акты, справочники и труды таких ученых, как Жилкина А.Н., Донцова Л.В., Киселева Л.Г. и другие источники.

Актуальность и практическая значимость исследования заключается в рассмотрении определенных показателей с целью прогнозирования банкротства, финансовой устойчивости и платежеспособности предприятия для того, чтобы определить «серые зоны» в деятельности организации и найти правильные пути решения определенных проблем.

✅ Заключение

Для того, чтобы организация получала положительные результаты от осуществления своей деятельности и находилась в постоянном развитии, необходимо обращать внимание на результаты хозяйственной деятельности настоящих и прошлых периодов. Это необходимо для исполнения экономических расчетов, которые, впоследствии, будут применены для принятия финансовых и управленческих решений. С помощью последовательных расчетов и анализа информации намного проще находить наиболее лучший вариант осуществления определенных решений.

Актуальность выбранной темы определяется тем, что оценка финансового состояния и анализа играют ключевую роль в функционировании любой организации. С помощью анализа и оценки финансового состояния можно улучшить эффективность производства, рационально использовать резервы и находить проблемы в осуществлении своей деятельности.

Для того, чтобы рассмотреть организацию снаружи и изнутри, как раз и используется финансовый анализ. Он помогает определить финансовую устойчивость, платежеспособность и ликвидность, которые сформировались под влиянием рыночной экономики и собственных экономических решений.

Проведение финансового анализа деятельности предприятия является приоритетным и преимущественным, потому что помогает объективно и точно определить экономические результаты, благодаря корректной и своевременной информации о состоянии организации в сложившихся рыночных, экономических и социальных условиях. Далее, на основе полученных данных, составляется определенные этапы решений по устранению проблем, образуются новые цели и реализуются направления для развития предприятия.

...

📕 Список литературы

🖼 Скриншоты