Тема: Бухгалтерская отчётность, как главный источник финансового анализа экономического субъекта

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 5

1. Теоретические аспекты проведения анализа финансовых результатов

экономического субъекта 7

1.1 Информационная база для проведения финансового анализа. Бухгалтерская

(финансовая) отчетность, основные требования при ее формировании 7

1.2 Методика проведения анализа финансовых результатов экономического

субъекта по данным бухгалтерской отчетности 12

2. Анализ финансовых результатов деятельности ООО «Партнер - Сервис» 21

2.1 Технико-экономическая характеристика ООО «Партнер - Сервис» 21

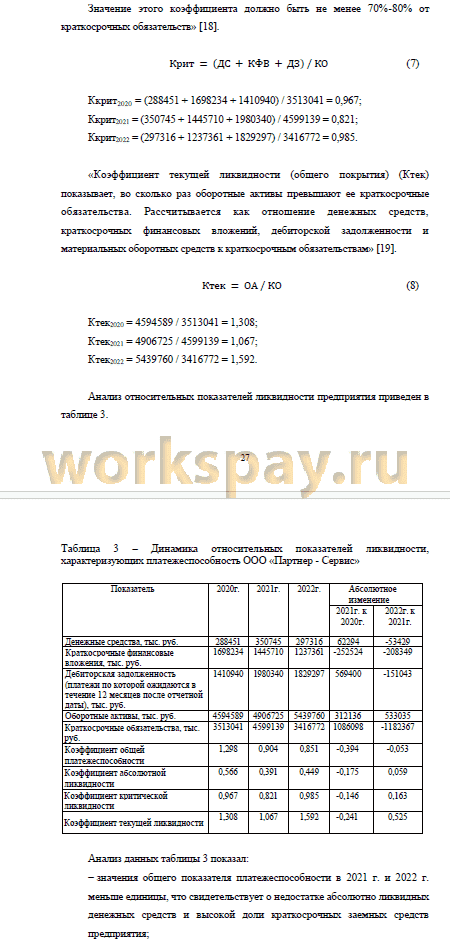

2.2 Анализ ликвидности баланса и платежеспособности организации 23

3. Разработка рекомендаций по совершенствованию деятельности ООО

«Партнер - Сервис» 31

3.1 Анализ деловой активности организации 31

3.2. Мероприятия, направленные на улучшение финансового положения предприятия 36

Заключение 40

Список используемой литературы 43

Приложение А Бухгалтерский баланс ООО «Партнер - Сервис» 47

Приложение Б Отчет о финансовых результатах ООО «Партнер - Сервис» 49

Приложение В Анализ деловой активности ООО «Партнер - Сервис» за 2020-2022 гг 51

📖 Введение

Эффективность хозяйственной деятельности предприятия обусловлена грамотным и оптимальным распределением финансовых ресурсов. Важно иметь представление о финансовом состоянии, как собственной фирмы, так и о конкурентах, чтоб обладать конкурентными преимуществами для максимизации прибыли предприятия.

Финансовый анализ - это процесс оценки и анализа финансовой деятельности компании. Он включает в себя оценку финансовой стабильности, прибыльности и ликвидности организации.

Финансовый анализ - важный элемент управления бизнесом, который позволяет принимать обоснованные решения на основе фактических данных о финансовом состоянии компании.

Целью исследования является разработка мероприятий по повышению финансовой деятельности коммерческого предприятия.

Для достижения поставленной цели в работе решались следующие задачи:

- раскрыть роль бухгалтерской финансовой отчетности в проведении анализа финансовых результатов предприятия;

- обобщить методику анализа финансовой устойчивости и платежеспособности предприятия;

- представить общую организационно-экономическую характеристику предприятия - объекта исследования;

- проанализировать финансовые результаты предприятия - объекта исследования;

- проанализировать платежеспособность предприятия - объекта исследования;

- разработать мероприятия по повышению финансовой деятельности предприятия - объекта исследования.

Объектом исследования выступает промышленное предприятие ООО «Партнер - Сервис».

Предмет исследования - финансовые показатели ООО «Партнер - Сервис».

Методы исследования: библиографический метод, горизонтальный и вертикальный анализ, коэффициентный метод, документальный метод.

В практической части исследования для финансового анализа предприятия использовались такие методы анализа как: горизонтальный и вертикальный, анализ финансовых коэффициентов ликвидности и платежеспособности.

При написании данной работы были использованы труды и научные публикации отечественных ученых в области экономического анализа и финансового менеджмента. К числу наиболее известных относятся: И.Б. Акуленко, В.И. Бариленко, Т.Ю. Кудрявцева, Н.П. Любушин, Н.С. Пласкова, Г.В. Савицкая, А.М. Фридман, А.Д. Шеремет и труды других ученых- экономистов.

В работе также использовались статьи из периодической печати и статистические данные сети Интернет.

✅ Заключение

«В первом разделе выпускной квалификационной работы раскрываются экономическая сущность и значение платежеспособности и финансовой устойчивости предприятия: даны основные понятия, цель и задачи анализа платежеспособности и финансовой устойчивости предприятия, рассмотрены основные методы и принципы анализа платежеспособности и финансовой устойчивости деятельности предприятия, а также бухгалтерская отчетность как источник информации для проведения анализа платежеспособности и финансовой устойчивости на предприятии.

Основными методами анализа платежеспособности и финансовой устойчивости предприятия являются вертикальный и горизонтальный анализ, анализ финансовых коэффициентов, трендовый и факторный анализ» [45]. Для того чтобы методы анализа нашли свое применение и реализовались на практике, необходимо обеспечение информационной базой, которая включает в себя полное и достоверное отражение финансового состояния и финансовых результатов деятельности предприятия.

Информационной базой анализа платежеспособности и финансовой устойчивости предприятия являются бухгалтерская (финансовая) отчетность за 2020-2022 гг. ООО «Партнер - Сервис».

В Российской Федерации законодательно-нормативная база бухгалтерской (финансовой) отчетности основана на четырехуровневой системе нормативного регулирования бухгалтерского учета и отчетности.

Во втором разделе выпускной квалификационной работы представлена технико-экономическая характеристика предприятия, проведен анализ ликвидности баланса и платежеспособности предприятия, абсолютных и относительных показателей деловой активности ООО «Партнер - Сервис» на основе показателей бухгалтерской (финансовой) отчетности предприятия за 2020-2022 гг.

По итогам производственно-хозяйственной деятельности предприятия за три анализируемых периода следует, что в 2021 г. в ООО «Партнер - Сервис» наблюдается негативная тенденция в результате получения чистого убытка в сумме 341711 тыс. руб. Причиной получения убытка является падение объемов производства более чем на 50%, по сравнению с предыдущим годом, что связано с финансовым кризисом и резким уменьшением спроса на продукцию автопрома. По итогам работы за 2022 г. получена чистая прибыль в сумме 97263 тыс. руб.

Пассивная часть баланса позволяет отметить, что поступление средств на конец анализируемого периода вызвано ростом собственного капитала и долгосрочных обязательств.

Проведенный анализ платежеспособности и финансовой устойчивости предприятия показал:

- положительной тенденцией является рост валюты баланса, величины нематериальных активов и основных средств, сокращение краткосрочной дебиторской задолженности, увеличение собственного капитала;

- негативной тенденцией является уменьшение краткосрочных финансовых вложений, денежных средств, превышение заемного капитала над собственным капиталом, темп роста кредиторской задолженности больше темпа роста дебиторской задолженности, наличие непокрытого убытка;

- коэффициент восстановления платежеспособности больше 1, следовательно, в ближайшее время у ООО «Партнер - Сервис» есть реальная возможность восстановить платежеспособность.

Анализ финансовых результатов ООО «Партнер - Сервис» показал, что на конец анализируемого периода (2022 г.) предприятием получена чистая прибыль (конечный финансовый результат), которая составляет 97263 тыс. руб., что является положительной тенденцией в деятельности предприятия.

В третьем разделе выпускной квалификационной работы разработаны основные мероприятия, направленные на повышение платежеспособности и обеспечение финансовой устойчивости предприятия.

Предложенные рекомендации ООО «Партнер - Сервис» привели к:

- сокращению до оптимального уровня величины запасов;

- увеличению суммы денежных средств предприятия;

- повышению ликвидности баланса и платежеспособности предприятия;

- увеличению величины валовой прибыли, прибыли от продаж и чистой прибыли;

- обеспечению нормального состояния с точки зрения оценки финансовой устойчивости;

- росту относительных показателей финансовой устойчивости предприятия.

Таким образом, основная цель выпускной квалификационной работы и поставленные задачи достигнуты.

📕 Список литературы

🖼 Скриншоты