Тема: Бухгалтерский учёт и анализ расчетов с бюджетом

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 5

1 Теоретические аспекты бухгалтерского учета расчетов с бюджетом 7

1.1 Сущность и классификация учета расчетов с бюджетом 7

1.2 Источники начисления налогов и порядок их отражения в бухгалтерском

учете 12

1.3 Методика анализа расчетов с бюджетом 15

2 Бухгалтерский учет и анализ расчетов с бюджетом ООО «Шафран» 20

2.1 Технико-экономическая характеристика ООО «Шафран» 20

2.2 Бухгалтерский учет и анализ расчетов с бюджетом ООО «Шафран» 25

3 Совершенствование бухгалтерского учета расчетов с бюджетом ООО

«Шафран» 32

3.1 Направления совершенствования бухгалтерского учета расчетов с

бюджетом ООО «Шафран» 32

3.2 Оптимизация системы налогообложения ООО «Шафран» 36

Заключение 39

Список используемой литературы 42

Приложение А Бухгалтерский баланс ООО «Шафран» за 2022 год 49

Приложение Б Отчет о финансовых результатах ООО «Шафран» за 2022 год 52 Приложение В Бухгалтерский баланс ООО «Шафран» за 2021 год 53

Приложение Г Отчет о финансовых результатах ООО «Шафран» за 2021 год 56

📖 Введение

Главной задачей бухгалтерского учета расчетов с бюджетом на предприятии является своевременное и полное обеспечение уплаты налогов, поступающих в бюджет, что влечет за собой отсутствие штрафов и обеспечивает более высокий уровень прибыли.

Если же предприятие - налогоплательщик нарушает механизм расчетов с бюджетом, эти действия ведут к штрафным санкциям и негативно сказываются на дальнейшей деятельности предприятия в целом, что и обуславливает актуальность темы исследования.

Цель исследования заключается изучение бухгалтерского учета и проведение анализа расчетов предприятия с бюджетом.

Задачи исследования:

- изучить теоретические аспекты бухгалтерского чета расчетов с бюджетом;

- провести анализ расчетов с бюджетом ООО «Шафран» и организации ведения бухгалтерского учета;

- разработать мероприятия по совершенствованию бухгалтерского учета расчетов с бюджетом ООО «Шафран».

Объектом исследования выступает ООО «Шафран», предмет исследования - бухгалтерская отчетность и данные аналитического учета расчетов с бюджетом исследуемого предприятия.

Структура работы: введение, три раздела, заключение, список используемой литературы и приложения.

В первом разделе изучены сущность и классификация учета расчетов с бюджетом, источники начисления налогов и порядок их отражения в бухгалтерском учете, методика анализа расчетов с бюджетом.

Во втором разделе проведен анализ технико-экономической характеристики ООО «Шафран», организации бухгалтерского учета и расчетов с бюджетом.

В третьем разделе разработаны мероприятия по совершенствованию бухгалтерского учета расчетов с бюджетом и оптимизации системы налогообложения ООО «Шафран».

Информационной базой исследования послужили открытые источники информации, документация и отчетность исследуемого предприятия, а также труды отечественных и зарубежных авторов в области исследования.

Практическая значимость заключается в возможности применения ООО «Шафран» разработанных рекомендаций с целью дальнейшего совершенствования бухгалтерского учета расчетов с бюджетом.

✅ Заключение

Основным источником доходов бюджетного фонда в России выступают налоги, доля которых составляет более 90%. Следовательно, от достоверности и полноты исчисления налоговых сборов зависит размер бюджетного фонда. Нормативно-правовым документом, регулирующим налоговые отношения, является Налоговый кодекс Российской Федерации, состоящий из двух частей, описывающих перечь подлежащих к уплате налогов и сборов, порядок их исчисления, размер государственной пошлины и другие данные.

Наиболее сложным и важным объектом бухгалтерского учета выступают расчеты с бюджетом, допущенные ошибки по расчетам ведут к весомым финансовым потерям предприятия.

В бухгалтерском учете при расчете с бюджетом применяется Положение по бухгалтерскому учету «Учет расчетов по налогам и сборам» - ПБУ 18/02. В зависимости от предприятия и его системы налогообложения варьируется налоговая ставка уплачиваемых налогов и сборов в бюджет.

Бухгалтерский учет расчетов с бюджетом взаимосвязан с налоговым учетом, отличительной особенностью этих видов учета являются суммы исчисляемых налогов и их отражение в учете.

Рассматривая методику анализа расчетов с бюджетом отмечено, что основным составляющим анализа выступает анализ налогообложения. На основании проведенного анализа предприятие может определить резерв оптимизации налогообложения и пути оптимизации учетно-аналитической системы в целом, что позволит повысить финансовый результат.

Активы ООО «Шафран» за 2020-2022 гг. увеличились. Темп прироста оборотных активов за 2021-2022 гг. составил 15,32%. В структуре обратных активов ООО «Шафран» за период исследования наибольшую часть составили денежные средства и их эквиваленты, темп прироста за 2021-2022 гг. которых составил 25,53%. В 2022 году отсутствует дебиторская задолженность, что является положительным моментом в деятельности предприятия.

Собственный капитал предприятия состоит из уставного капитала в размере 10 тыс. руб. Обязательства ООО «Шафран» состоят из краткосрочной задолженности, которая за 2020-2022 гг. возросла. За 2020-2021 гг. сокращение краткосрочных обязательств составило 16 тыс. руб., а за 2021-2022 гг. рост составил 1052 тыс. руб. В 2022 г. ООО «Шафран» приобрел в банке краткосрочный кредит на сумму 797 тыс. руб. на развитие деятельности. Кредиторская задолженность предприятия за 2021-2022 гг. увеличилась на 255 тыс. руб., ООО «Шафран» имеет задолженность перед персоналом и бюджетом.

За счет приобретения краткосрочного кредита ООО «Шафран» стало финансово зависимым от внешних источников финансирования. За 2020-2022 гг. возросла выручка от продаж ООО «Шафран», темп прироста за 2021 - 2022 гг. составил 37,62%.

Темп прироста себестоимости продаж за 2021 -2022 гг. составил 30,45%. В результате возросла валовая прибыль и прибыль от продаж. Сократились прочие расходы за 2020-2022 гг. ООО «Шафран» на 780 тыс. руб. В 2022 году предприятие получило чистую прибыль в размере 1439 тыс. руб. Рост чистой прибыли характеризует улучшение финансового состояния ООО «Шафран» за период исследования.

В ООО «Шафран» бухгалтерский учет расчетов с бюджетом осуществляется с помощью счета 68 «Расчеты по налогам и сборам» синтетического учета. ООО «Шафран» использует программы «1С: Бухгалтерия 8.2», которая позволяет к данному счету применять субсчета. Расчеты с бюджетом осуществляются с применением субсчета 68.04.1, налог на прибыль 68.04, налог на добавленную стоимость 68.02.

При неизменном уровне налогоемкости продаж в ООО «Шафран» повысилась эффективность налогообложения за 2020-2022 гг. За 2020-2022 гг. повысились показатели налогообложения цены и прибыли ООО «Шафран». Коэффициент налогообложения издержек предприятия за период исследования остался без изменений.

Бухгалтерский учет и анализ с бюджетом осуществляется на предприятии в соответствии с законодательством РФ. В ООО «Шафран» за 2020-2022 гг. уменьшилось налоговое бремя.

Направлением совершенствования бухгалтерского учета расчетов с бюджетом ООО «Шафран» является разработка и организация плана. С целью совершенствования бухгалтерского учета расчетов с бюджетом ООО «Шафран» рекомендуется пересмотреть действующую учетную политику, осуществить сравнительный анализ влияния налога на прибыль, налога на имущества, налога на добавленную стоимость и других видов налога на финансовые результаты деятельности.

Так, для планирования будущих операций в ООО «Шафран» должны составляться сметы. Для оценки эффективности деятельности в организации рекомендуется составлять оперативные отчеты.

Чтобы руководить имел возможность принять правильное управленческое решение рекомендуется составлять отчеты по затратам и сметы капитальных вложений ООО «Шафран».

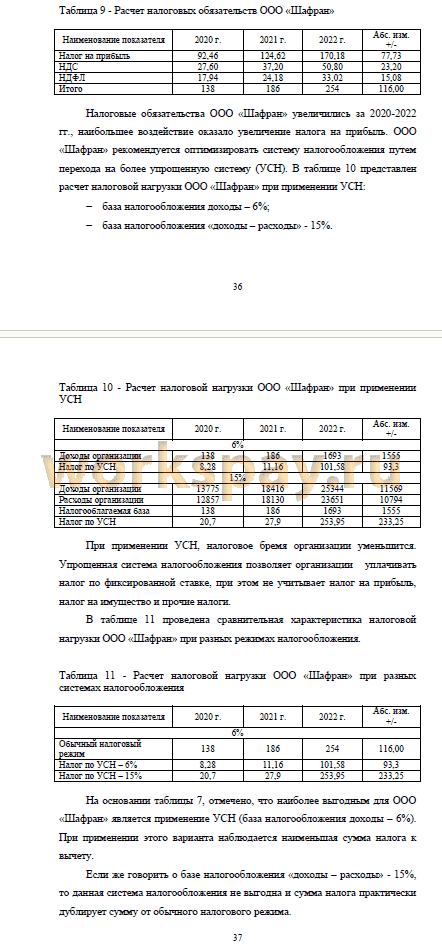

ООО «Шафран» рекомендуется оптимизировать систему налогообложения путем перехода на более упрощенную систему, где база налогообложения доходы организации - 6%.

📕 Список литературы

🖼 Скриншоты