Помощь студентам в учебе

Бухгалтерский учет и аудит материально-производственных запасов (на примере ФГБУ «ЦСП» ФМБА России)

|

Аннотация

Введение 7

1 Теоретические аспекты бухгалтерского учета и аудита материальнопроизводственных запасов 10

1.1 Бухгалтерский учет материально-производственных запасов бюджетных

учреждений государственного сектора 10

1.2 Нормативное регулирование бухгалтерского учета и внутреннего

финансового аудита материально-производственных запасов в учреждениях бюджетной сферы 15

1.3 Цель, задачи, принципы внутреннего финансового аудита

материально-производственных запасов учреждений государственного сектора 17

2 Организация бухгалтерского учета материально-производственных запасов в

ФГБУ «ЦСП» ФМБА России 21

2.1 Организационно-экономическая характеристика ФГБУ «ЦСП» ФМБА

России 21

2.2 Синтетический и аналитический учет материально - производственных

запасов ФГБУ «ЦСП» ФМБА России 28

2.3 Аудит материально - производственных запасов ФГБУ «ЦСП» ФМБА

России 35

3 Разработка мероприятий по совершенствованию бухгалтерского учета и аудита материально-производственных запасов ФГБУ «ЦСП» ФМБА России 42

3.1 Рекомендации по совершенствованию организации бухгалтерского учета материально-производственных запасов ФГБУ «ЦСП» ФМБА России 42

3.2 Рекомендации по совершенствованию организации внутреннего финансового аудита материально-производственных запасов ФГБУ «ЦСП»

ФМБА России 45

Заключение 48

Список используемых источников 51

Приложение А Устав 54

Приложение Б Приказ об утверждении учетной политики учреждения 58

Приложение В Баланс 2021г 59

Приложение Г Баланс 2022г 60

Приложение Д Баланс 2023г 61

Приложение Е Отчет об исполнении Плана ФХД 62

Введение 7

1 Теоретические аспекты бухгалтерского учета и аудита материальнопроизводственных запасов 10

1.1 Бухгалтерский учет материально-производственных запасов бюджетных

учреждений государственного сектора 10

1.2 Нормативное регулирование бухгалтерского учета и внутреннего

финансового аудита материально-производственных запасов в учреждениях бюджетной сферы 15

1.3 Цель, задачи, принципы внутреннего финансового аудита

материально-производственных запасов учреждений государственного сектора 17

2 Организация бухгалтерского учета материально-производственных запасов в

ФГБУ «ЦСП» ФМБА России 21

2.1 Организационно-экономическая характеристика ФГБУ «ЦСП» ФМБА

России 21

2.2 Синтетический и аналитический учет материально - производственных

запасов ФГБУ «ЦСП» ФМБА России 28

2.3 Аудит материально - производственных запасов ФГБУ «ЦСП» ФМБА

России 35

3 Разработка мероприятий по совершенствованию бухгалтерского учета и аудита материально-производственных запасов ФГБУ «ЦСП» ФМБА России 42

3.1 Рекомендации по совершенствованию организации бухгалтерского учета материально-производственных запасов ФГБУ «ЦСП» ФМБА России 42

3.2 Рекомендации по совершенствованию организации внутреннего финансового аудита материально-производственных запасов ФГБУ «ЦСП»

ФМБА России 45

Заключение 48

Список используемых источников 51

Приложение А Устав 54

Приложение Б Приказ об утверждении учетной политики учреждения 58

Приложение В Баланс 2021г 59

Приложение Г Баланс 2022г 60

Приложение Д Баланс 2023г 61

Приложение Е Отчет об исполнении Плана ФХД 62

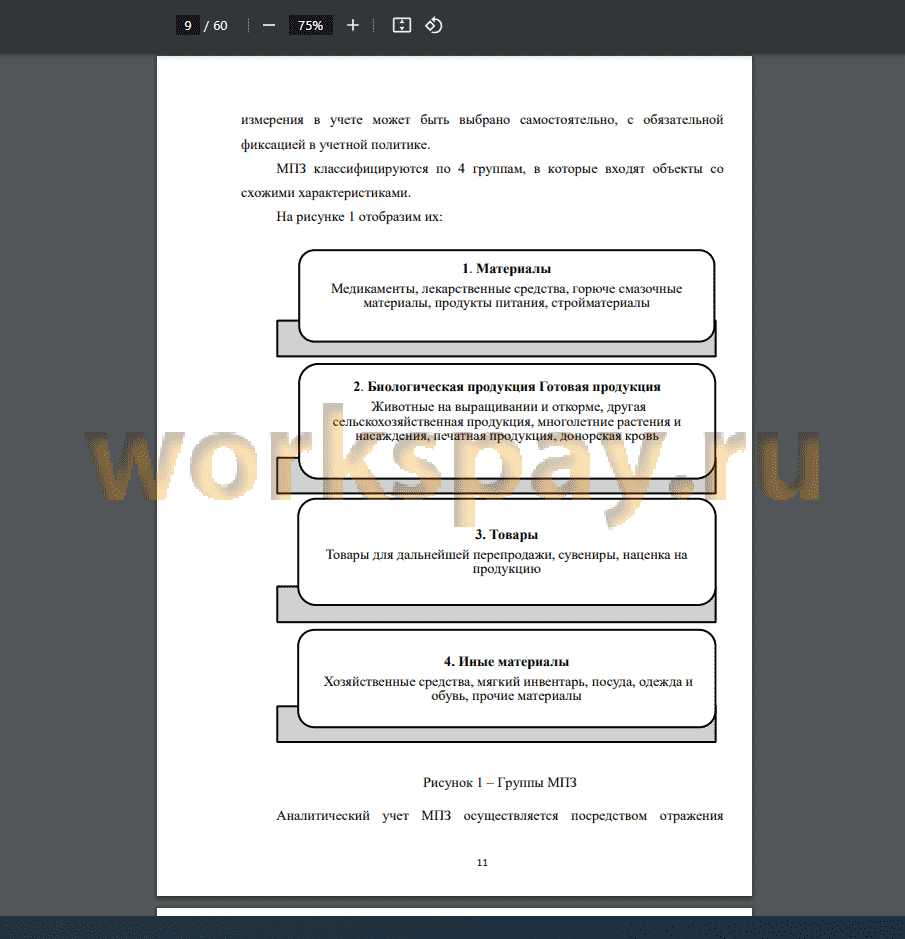

Учет материально-производственных запасов (далее- МПЗ) организован для обеспечения непрерывности процесса функционирования предприятий, как государственного сектора, так и коммерческих. Рабочая деятельность состоит из производственных и хозяйственных процессов, для выполнения которых необходимо достаточное количество различных видов материалов. С этой целью в учреждениях создается определенный запас материальных ценностей, который должен удовлетворять повседневные потребности хозяйственной деятельности. Поступление, изготовление, выбытие и прочее движение МПЗ подлежит учёту.

В настоящее время существует огромное разнообразие видов и номенклатурных наименований МПЗ, их правильный учет важен для обеспечения эффективного бесперебойного процесса повседневной рабочей деятельности. Учет бухгалтерских операций, отражающих движение объектов МПЗ, требует соблюдения точности и внимательности. Искажения, ошибки и неточности, допускаемые при осуществлении бухгалтерских операций, влекут за собой неверное и недостоверное качество сведений, отражаемых в финансовой отчетности. Совокупность ошибок и формального подхода к учету МПЗ оказывает самое прямое влияние на качество производственного процесса и финансового состояния учреждений и организаций любой формы собственности. Потому как, результатом этих нарушений может являться закупка МПЗ, не соответствующих, по своим характеристикам, специфике производственного процесса, для которого они приобретались. Также, это может способствовать возникновению технологических аварий, нерациональному, нецелевому расходованию выделяемых финансовых средств. Указанные факторы обуславливают особую важность учёта МПЗ. Участок ведения учета МПЗ является одним из приоритетных, и самым трудоёмким. Сведения, вытекающие из совокупности данных бухгалтерского учета по движению МПЗ, способствуют своевременному реагированию руководством на недостатки и искажения в финансовой отчетности. Инвесторы, имеющие намерения взаимодействовать с компанией, организацией, представляющей для них интерес, учитывают данную информацию, принимают соответствующие решения на ее основании. Данная информация формирует представление о прозрачности, законности деятельности компании, и о том, является ли она достойным объектом для инвестирования.

Положительный финансовый результат и бесперебойный процесс хозяйственной деятельности учреждений во многом зависят от того, насколько достоверно, точно и правильно организовано ведение учета МПЗ. Такие факторы как цена МПЗ, соблюдение условий хранения и использования влияют на себестоимость результатов рабочей деятельности предприятий. Соответственно, себестоимость изготавливаемой и выпускаемой продукции отражается на эффективности и результативности предприятий и организаций.

Важную роль для учреждений и организаций, которые решают, в том числе, задачи по рациональному использованию МПЗ, уменьшению финансовых затрат, играет достоверность и полнота отражения бухгалтерских операций при учете МПЗ. Решение данных вопросов и проблемных нюансов относительно повышения и улучшения качества работы на данном участке ведения бухгалтерского учета является одним из приоритетных и стоит на контроле у руководства предприятия.

В ходе решения вышеуказанных вопросов и задач предприятия в процессе хозяйственной деятельности внедряют новые прогрессивные технологии, научные разработки, технику и оборудование. Это позволяет значительно повысить эффективность и оптимизировать производственный процесс.

Актуальность темы данной бакалаврской работы обуславливается значительной важностью учета МПЗ. Результаты, полученные на его основании, являются источником информации о состоянии финансовохозяйственной деятельности в целом, они позволяют своевременно снизить риски, ведущие к сбою выполнения планов производства продукции, остановке проведения научных разработок и исследований, замедлению темпов прочих хозяйственных процессов деятельности предприятий...

В настоящее время существует огромное разнообразие видов и номенклатурных наименований МПЗ, их правильный учет важен для обеспечения эффективного бесперебойного процесса повседневной рабочей деятельности. Учет бухгалтерских операций, отражающих движение объектов МПЗ, требует соблюдения точности и внимательности. Искажения, ошибки и неточности, допускаемые при осуществлении бухгалтерских операций, влекут за собой неверное и недостоверное качество сведений, отражаемых в финансовой отчетности. Совокупность ошибок и формального подхода к учету МПЗ оказывает самое прямое влияние на качество производственного процесса и финансового состояния учреждений и организаций любой формы собственности. Потому как, результатом этих нарушений может являться закупка МПЗ, не соответствующих, по своим характеристикам, специфике производственного процесса, для которого они приобретались. Также, это может способствовать возникновению технологических аварий, нерациональному, нецелевому расходованию выделяемых финансовых средств. Указанные факторы обуславливают особую важность учёта МПЗ. Участок ведения учета МПЗ является одним из приоритетных, и самым трудоёмким. Сведения, вытекающие из совокупности данных бухгалтерского учета по движению МПЗ, способствуют своевременному реагированию руководством на недостатки и искажения в финансовой отчетности. Инвесторы, имеющие намерения взаимодействовать с компанией, организацией, представляющей для них интерес, учитывают данную информацию, принимают соответствующие решения на ее основании. Данная информация формирует представление о прозрачности, законности деятельности компании, и о том, является ли она достойным объектом для инвестирования.

Положительный финансовый результат и бесперебойный процесс хозяйственной деятельности учреждений во многом зависят от того, насколько достоверно, точно и правильно организовано ведение учета МПЗ. Такие факторы как цена МПЗ, соблюдение условий хранения и использования влияют на себестоимость результатов рабочей деятельности предприятий. Соответственно, себестоимость изготавливаемой и выпускаемой продукции отражается на эффективности и результативности предприятий и организаций.

Важную роль для учреждений и организаций, которые решают, в том числе, задачи по рациональному использованию МПЗ, уменьшению финансовых затрат, играет достоверность и полнота отражения бухгалтерских операций при учете МПЗ. Решение данных вопросов и проблемных нюансов относительно повышения и улучшения качества работы на данном участке ведения бухгалтерского учета является одним из приоритетных и стоит на контроле у руководства предприятия.

В ходе решения вышеуказанных вопросов и задач предприятия в процессе хозяйственной деятельности внедряют новые прогрессивные технологии, научные разработки, технику и оборудование. Это позволяет значительно повысить эффективность и оптимизировать производственный процесс.

Актуальность темы данной бакалаврской работы обуславливается значительной важностью учета МПЗ. Результаты, полученные на его основании, являются источником информации о состоянии финансовохозяйственной деятельности в целом, они позволяют своевременно снизить риски, ведущие к сбою выполнения планов производства продукции, остановке проведения научных разработок и исследований, замедлению темпов прочих хозяйственных процессов деятельности предприятий...

В процессе написания данной работы в соответствии с календарным планом,были рассмотрены и проанализированы основные аспекты организации бухгалтерского учета и внутреннего финансового аудита МПЗ в организациях государственного сектора на примере ФГБУ «ЦСП» ФМБА России. Помимо этого, результатом явилось более глубокое исследование производственных процессов финансово-хозяйственной деятельности данной организации. В ходе, которого установлено следующее:

Полное наименование исследуемого учреждения: Федеральное государственное бюджетное учреждение «Центр стратегического планирования и управления медико-биологическими рисками здоровью» Федерального медико-биологического агентства. Организационно-правовая форма ФГБУ «ЦСП» ФМБА России-федеральное бюджетное учреждение. ФГБУ «ЦСП» ФМБА России имеет самостоятельный баланс, лицевые счета, круглую печать с изображением герба РФ, собственную эмблему, а также печати, штампы, бланки со своим наименованием.

Финансово-хозяйственная деятельность ФГБУ «ЦСП» ФМБА России осуществляется в соответствии с утвержденным Планом финансовохозяйственной деятельности. Ведение бухгалтерского учета в ФГБУ «ЦСП» ФМБА России осуществляет Финансово-экономическая служба, руководитель которой подчиняется главному бухгалтеру. Порядок организации бухгалтерского учёта регулируется Федеральным законом от 06.12.2011 № 402- ФЗ “О бухгалтерском учете”, кроме этого, утверждена Учетная политика для целей бухгалтерского и налогового учета. Ведение бухгалтерского учета движения МПЗ и составление бухгалтерской отчетности осуществляется сотрудниками отдела учета нефинансовых активов Финансово-экономического управления ФГБУ «ЦСП» ФМБА России, согласно нормативным законодательных актам и стандартам, положениям учетной политики, в части их касающихся. Учет движения МПЗ полностью автоматизирован и ведется с использованием следующих программных продуктов: 1С: Предприятие 8.3 (8.3.9.2233) Бухгалтерия,1С: Предприятие 8.3 (8.3.9.2233) Медицина. Зарплата и кадры бюджетного учреждения, редакция 1.0.

Результаты исполнения плана финансово-хозяйственной деятельности выглядят следующим образом, в разрезе соответствующих КФО.

«Субсидии на выполнение государственного (муниципального) задания» (КФО 4): всего доведено плановых назначений по субсидии на финансовое обеспечение выполнения государственного задания на общую сумму 904 383 376,00 руб., исполнено 100% от плановых назначений.

Утверждено в 2022 году плановых назначений по расходам в общем размере 908 852 224,41 руб., исполнено100,0 % от плановых назначений.

Фактические расходы на оплату труда сотрудников составили 351 655 820,13 руб.

«Субсидии на иные цели» (КФО 5): всего доведено плановых назначений на общую сумму 745 091 583,91 руб., исполнено 100% от плановых назначений.

Утверждено в 2022 году плановых назначений по расходам субсидии в общем размере 745091583,91 руб., исполнено 100,0 % от плановых назначений.

Фактические расходы на оплату труда персонала составили 179 750 863,01 руб.

«Приносящая доход деятельность (собственные доходы учреждения)» (КФО 2): всего доведено плановых назначений на общую сумму 717 576 533,05 руб.

Исполнено плановых назначений в общей сумме 713 564 153,91 руб., что составляет 99,4 % от плановых назначений на 2022 год.

Утверждено в 2022 году плановых назначений в общем размере 804 807 921,00 руб.

Исполнено плановых назначений в общей сумме 697 942 780,97руб., что составляет 86,7 % от плановых значений на 2022 год.

Фактические расходы на оплату труда персонала за счет средств от приносящей доход деятельности (собственные доходы учреждения) составили

400 330 394,19 руб.....

Полное наименование исследуемого учреждения: Федеральное государственное бюджетное учреждение «Центр стратегического планирования и управления медико-биологическими рисками здоровью» Федерального медико-биологического агентства. Организационно-правовая форма ФГБУ «ЦСП» ФМБА России-федеральное бюджетное учреждение. ФГБУ «ЦСП» ФМБА России имеет самостоятельный баланс, лицевые счета, круглую печать с изображением герба РФ, собственную эмблему, а также печати, штампы, бланки со своим наименованием.

Финансово-хозяйственная деятельность ФГБУ «ЦСП» ФМБА России осуществляется в соответствии с утвержденным Планом финансовохозяйственной деятельности. Ведение бухгалтерского учета в ФГБУ «ЦСП» ФМБА России осуществляет Финансово-экономическая служба, руководитель которой подчиняется главному бухгалтеру. Порядок организации бухгалтерского учёта регулируется Федеральным законом от 06.12.2011 № 402- ФЗ “О бухгалтерском учете”, кроме этого, утверждена Учетная политика для целей бухгалтерского и налогового учета. Ведение бухгалтерского учета движения МПЗ и составление бухгалтерской отчетности осуществляется сотрудниками отдела учета нефинансовых активов Финансово-экономического управления ФГБУ «ЦСП» ФМБА России, согласно нормативным законодательных актам и стандартам, положениям учетной политики, в части их касающихся. Учет движения МПЗ полностью автоматизирован и ведется с использованием следующих программных продуктов: 1С: Предприятие 8.3 (8.3.9.2233) Бухгалтерия,1С: Предприятие 8.3 (8.3.9.2233) Медицина. Зарплата и кадры бюджетного учреждения, редакция 1.0.

Результаты исполнения плана финансово-хозяйственной деятельности выглядят следующим образом, в разрезе соответствующих КФО.

«Субсидии на выполнение государственного (муниципального) задания» (КФО 4): всего доведено плановых назначений по субсидии на финансовое обеспечение выполнения государственного задания на общую сумму 904 383 376,00 руб., исполнено 100% от плановых назначений.

Утверждено в 2022 году плановых назначений по расходам в общем размере 908 852 224,41 руб., исполнено100,0 % от плановых назначений.

Фактические расходы на оплату труда сотрудников составили 351 655 820,13 руб.

«Субсидии на иные цели» (КФО 5): всего доведено плановых назначений на общую сумму 745 091 583,91 руб., исполнено 100% от плановых назначений.

Утверждено в 2022 году плановых назначений по расходам субсидии в общем размере 745091583,91 руб., исполнено 100,0 % от плановых назначений.

Фактические расходы на оплату труда персонала составили 179 750 863,01 руб.

«Приносящая доход деятельность (собственные доходы учреждения)» (КФО 2): всего доведено плановых назначений на общую сумму 717 576 533,05 руб.

Исполнено плановых назначений в общей сумме 713 564 153,91 руб., что составляет 99,4 % от плановых назначений на 2022 год.

Утверждено в 2022 году плановых назначений в общем размере 804 807 921,00 руб.

Исполнено плановых назначений в общей сумме 697 942 780,97руб., что составляет 86,7 % от плановых значений на 2022 год.

Фактические расходы на оплату труда персонала за счет средств от приносящей доход деятельности (собственные доходы учреждения) составили

400 330 394,19 руб.....