Тема: Бухгалтерский учет и анализ расчетов с покупателями и заказчиками (на примере ООО «Автоград 56»)

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1 Теоретические основы бухгалтерского учета и анализа расчетов с

покупателями и заказчиками 7

1.1 Экономическая сущность и значение расчетов с покупателями и

заказчиками 7

1.2 Цель, задачи бухгалтерского учета расчетов с покупателями и

заказчиками, их нормативно-правовое регулирование в Российской

Федерации 15

1.3 Методические подходы к анализу расчетов с покупателями и

заказчиками 19

2 Бухгалтерский учет расчетов с покупателями и заказчиками в ООО

«Автоград 56» 26

2.1 Организационно-экономическая характеристика ООО «Автоград 56».

2.2 Документальное оформление и организация синтетического и

аналитического учета расчетов с покупателями и заказчиками в организации 33

2.3 Совершенствование учета расчетов с покупателями и заказчиками в ООО «Автоград 56» 40

3 Анализ расчетов с покупателями и заказчиками в ООО «Автоград 56» и пути их оптимизации 45

3.1 Анализ задолженности покупателей и заказчиков ООО «Автоград56» 45

3.2 Пути оптимизации расчетов покупателей и заказчиков в организации 52

Заключение 59

Список используемых источников 63

Приложение А Бухгалтерская отчетность ООО «Автоград56» 6

📖 Введение

продукции, работ, услуг либо приобретение сырья и материалов,

оборудования, строительно-монтажных работ и других работ и услуг в целях осуществления беспрерывного производственного процесса и

функционирования деятельности организации.

Учет и анализ расчетов с покупателями и заказчиками являются

важными аспектами бухгалтерии, которые помогают организациям

эффективно управлять своими финансами, контролировать задолженности и повышать качество своих финансовых отчетов. Корректный учет и анализ расчетов с покупателями и заказчиками позволяют более точно определить финансовое положение организации, ее ликвидность, платежеспособность.

Анализ расчетов с покупателями и заказчиками также может выявить

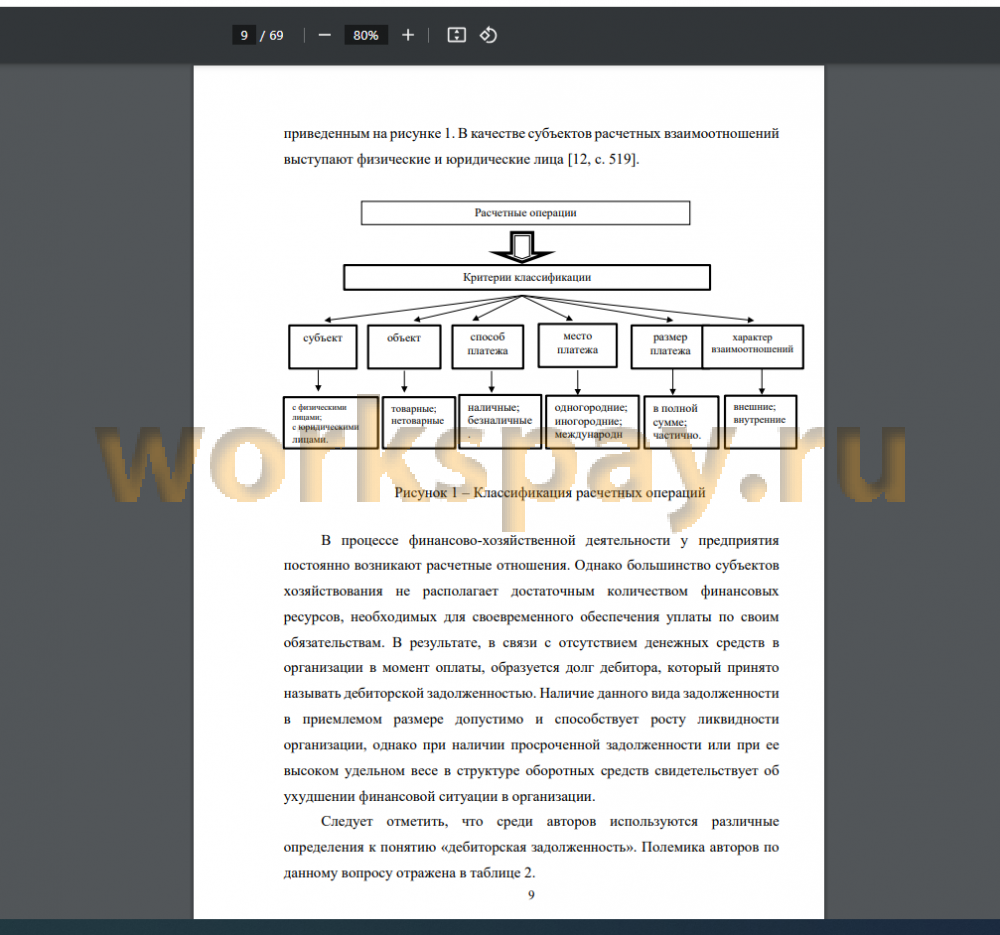

тенденции в поведении клиентов, проблемы в соблюдении условий договоров, задержки в оплате, споры и оспаривания. Это дает возможность принимать меры по улучшению отношений с клиентами, оптимизации процессов взаимодействия с ними и уменьшению рисков задолженности. В настоящее время большинство субъектов хозяйствования не обладают достаточным объемом финансовых ресурсов, необходимых для своевременного обеспечения уплаты по своим обязательствам. В результате, в связи с отсутствием денежных средств в организации в момент оплаты, образуется

долг дебитора, который принято называть дебиторской задолженностью.

Наличие данного вида задолженности в приемлемом размере допустимо и способствует росту ликвидности организации, однако при наличии просроченной задолженности или при ее высоком удельном весе в структуре оборотных средств свидетельствует об ухудшении финансовой ситуации в организации.

Проблемные стороны бухгалтерского учета и анализа расчетов с

покупателями и заказчиками включают в себя отражение в учете

сомнительной дебиторской задолженности, организацию учета,

документальное оформление расчетов, анализ расчетов и совершенствование учета.

Бухгалтерский учет и анализ расчетов с покупателями и заказчиками также являются неотъемлемой частью финансовой отчетности, такой как бухгалтерский баланс и отчет о финансовых результатах. Эти отчеты используются руководством компании, инвесторами и другими заинтересованными сторонами для оценки финансовой устойчивости и результативности работы организации. В связи с этим, выбранная тема исследования остается важной и актуальной для бизнеса, помогая компаниям оптимизировать свои финансовые процессы, минимизировать риски и принимать информированные управленческие решения.

Цель выпускной квалификационной работы – исследование методики

учета и анализа расчётов с покупателями и заказчиками и установление путей их оптимизации.

Для достижения поставленной цели в работе необходимо решить

следующие задачи:

− раскрыть теоретические основы бухгалтерского учета и анализа

расчетов с покупателями и заказчиками;

− рассмотреть бухгалтерский учет расчетов с покупателями и

заказчиками в ООО «Автоград 56»;

− провести анализ расчетов с покупателями и заказчиками в ООО

«Автоград 56» и установить пути их оптимизации.

Объект исследования – ООО «Автоград 56»....

✅ Заключение

которые должны быть получены организацией от своих покупателей или

заказчиков в результате продажи товаров или предоставления услуг.

Экономическая сущность дебиторской задолженности заключается в том, что это актив организации, образовавшийся в результате кредитования покупателям или заказчикам и обещания оплаты за товары или услуги в будущем. Различают данный вид задолженности по следующим признакам: экономическому содержанию, срокам погашения, своевременности возврата, возможности взыскания и т.д.

Современная организация и ведение учета и анализа расчетов с

покупателями и заказчиками оснащены нормативно-правовой базой, однако непрерывное развитие экономики требует постоянного изменения применяемых подходов с дальнейшим отражением изменений в нормативно-правовых актах Российской Федерации. Одной из важнейших процедур для осуществления глубокого анализа текущего положения имеющихся оборотных финансов организации является проведение оценки ее дебиторской задолженности, а именно задолженности с покупателями и заказчиками.

Организация ООО «Автоград56» создано и зарегистрирована в едином

государственном реестре юридических лиц 12 лет назад 29 марта 2011.

Основным видом деятельности, который предприятие осуществляет в

соответствии с действующим законодательством Российской Федерации и Уставом общества, является торговля автомобильными деталями, узлами и принадлежностями, а так же подбор, покупка, продажа новых и поддержанных автомобилей в Оренбурге. Целью деятельности общества является получение прибыли за счет ведения коммерческой и хозяйственной деятельности.

Бухгалтерский учет в ООО «Автоград56» организован в соответствии с

принципами и требованиями бухгалтерского законодательства и стандартов учета. ООО «Автоград56» разрабатывает и применяет учетную политику, которая определяет методы и принципы финансового учета и отчетности.

Отмечается ухудшение эффективности деятельности ООО «Автоград56»,

поскольку основные финансовые результаты имели негативную динамику.

Финансовое состояние ООО «Автоград56» установлено на

неудовлетворительном уровне, поскольку соответствующие показатели не достигли нормативно установленного уровня. Это говорит о высокой необходимости организации заемных средств для ее дальнейшего существования.

Основными документами по расчетным взаимоотношениям с

покупателями и заказчиками в ООО «Автоград56» являются договор, товарная накладная, счет-фактура на согласование цен на товар. Товарная накладная служит основанием для оформления соответствующих банковских платежных документов на перечисление задолженности. В счет фактура расчеты с покупателями совершаются при помощи платежных поручений. Для расчетных операций с покупателями и заказчиками в ООО «Автоград56» используется активно-пассивный счет 62 «Расчеты с покупателями и

заказчиками», который предназначен для обобщения информации о расчетах с покупателями и заказчиками. Основными регистрами бухгалтерского учета расчетов с покупателями и заказчиками в ООО «Автоград56» выступают оборотно-сальдовая ведомость, карточка счета и анализ по счету 62 «Расчёты с покупателями и заказчиками».

Не смотря на снижение совокупной дебиторской задолженности на

7,79%, в 2022 г. отмечается рост задолженности покупателей и заказчиков на 3,96%, в итоге показатель составил 4563 тыс. руб. Рост долгов покупателей ООО «Автоград56» указывает о недостаточном контроле и оценке кредитного риска. На протяжении анализируемого периода отмечается сохранение высокого уровня задолженности покупателей и заказчиков – 40,63%.

Коэффициент соотношения дебиторской и кредиторской задолженности был выше 1 и ежегодно сокращался, в результате чего показатель в 2022 г. составил 0,96, что, соответственно, меньше 1, это указывает на пропорциональное соотношение между указанными видами задолженности ООО «Автоград56».

Динамика данного показателя указывает на недостаток средств, необходимых для финансирования своей деятельности, причиной чего является рост задолженности покупателей и заказчиков, в результате чего ООО «Автоград56» прибегает к привлечению заемных средств....

📕 Список литературы

🖼 Скриншоты