Тема: Оценка вероятности банкротства предприятия

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1 Теоретические основы оценки вероятности банкротства 6

1.1 Понятие банкротства предприятия 6

1.2 Методы и информационная база для проведения анализа платёжеспособности предприятия и оценки вероятности банкротства 11

1.3 Модели проведения оценки вероятности банкротства предприятия 16

2 Оценка вероятности банкротства ООО «Электроаппарат» 19

2.1 Технико-экономическая характеристика ООО «Электроаппарат» 19

2.2 Анализ коэффициентов ликвидности и ликвидности бухгалтерского баланса ООО «Электроаппарат» 25

2.3 Оценка вероятности банкротства ООО «Электроаппарат» по моделям Альтмана и Таффлера 28

3 Направления снижения вероятности банкротства ООО «Электроаппарат» 31

3.1 Рекомендации снижению вероятности банкротства ООО «Электроаппарат» 31

3.2 Расчёт экономической эффективности предлагаемых рекомендаций 35

Заключение 40

Список используемой литературы и используемых источников 43

Приложение А Бухгалтерская (финансовая) отчётность ООО «Электроаппарат» 48

📖 Введение

Инвесторы и кредиторы, выдавая средства предприятию, должны быть уверены, что уровень риска банкротства минимален. Оценка вероятности банкротства помогает им принимать информированные решения о выдаче кредитов или инвестициях.

Различные финансовые органы и регуляторы, такие как национальные банки и финансовые учреждения, могут устанавливать нормативы и требования для финансовой отчетности и оценки финансовой устойчивости предприятий. Оценка вероятности банкротства помогает компаниям соответствовать этим требованиям.

Руководство предприятия также может использовать оценку вероятности банкротства для разработки стратегического планирования и управления рисками.

Инвесторы могут использовать оценку вероятности банкротства для принятия решений о покупке или продаже акций и ценных бумаг компании. Высокая вероятность банкротства может быть сигналом для продажи акций, в то время как низкая вероятность может привлечь инвесторов.

Важным аспектом оценки вероятности банкротства является возможность предотвращения банкротства. Путем выявления финансовых проблем заранее компания может разработать и реализовать стратегии для улучшения своей финансовой устойчивости.

Таким образом, оценка вероятности банкротства предприятия представляет собой важный инструмент в современной экономике и бизнесе, помогая защищать интересы всех сторон, связанных с деятельностью предприятия, и способствуя финансовой устойчивости и устойчивому развитию компании, что предопределяет актуальность настоящей бакалаврской работы.

Цель бакалаврской работы - исследование теоретических и практических аспектов проведения оценки вероятности банкротства предприятия. Задачи бакалаврской работы включают в себя:

- исследовать теоретические основы оценки вероятности банкротства;

- провести оценку вероятности банкротства ООО «Электроаппарат»;

- предложить направления снижения вероятности банкротства ООО «Электроаппарат».

Объектом исследования выступает предприятие

ООО «Электроаппарат». В качестве предмета исследования выступают отдельные показатели деятельности анализируемого предприятия, характеризующие его финансовое состояние и платёжеспособность.

Методологической базой для написания данной бакалаврской работы послужили учебники, учебные пособия в области оценки вероятности банкротства предприятия, в области экономического анализа, финансового менеджмента.

Методы исследования - горизонтальный, вертикальный, коэффициентный анализ, применение моделей оценки вероятности банкротства, метод сравнения, теоретический анализ.

Информационной базой исследования выступили данные годовой бухгалтерской (финансовой) отчётности предприятия. Анализ проведён за три последних отчётных года.

Практическая значимость заключается в том, что результаты исследования могут быть использованы руководством анализируемого предприятия.

Бакалаврская работа состоит введения, трёх разделов основной части, заключения, списка используемой литературы, приложения.

✅ Заключение

Объект исследования - ООО «Электроаппарат». ООО «Электроаппарат» занимается производством и поставкой электротехнической продукции.

Анализируемое предприятие в целом функционирует эффективно, финансовые результаты положительные. Наблюдается увеличение величины полученной выручки. Однако затраты также показывают рост, что привело к снижению прибыли от продаж и чистой прибыли. Показатели рентабельности также снизились.

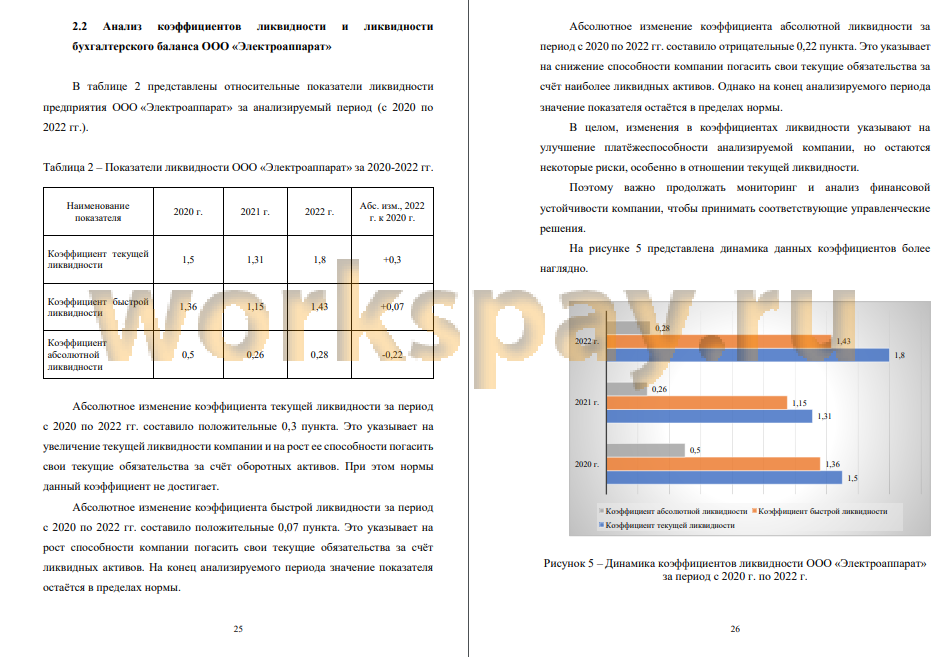

Абсолютное изменение коэффициента текущей ликвидности за период с 2020 по 2022 гг. составило положительные 0,3 пункта. Это указывает на увеличение текущей ликвидности компании и на рост ее способности погасить свои текущие обязательства за счёт оборотных активов. При этом нормы данный коэффициент не достигает.

Абсолютное изменение коэффициента быстрой ликвидности за период с 2020 по 2022 гг. составило положительные 0,07 пункта. Это указывает на рост способности компании погасить свои текущие обязательства за счёт ликвидных активов. На конец анализируемого периода значение показателя остаётся в пределах нормы.

Абсолютное изменение коэффициента абсолютной ликвидности за период с 2020 по 2022 гг. составило отрицательные 0,22 пункта. Это указывает на снижение способности компании погасить свои текущие обязательства за счёт наиболее ликвидных активов. Однако на конец анализируемого периода значение показателя остаётся в пределах нормы.

В целом, изменения в коэффициентах ликвидности указывают на улучшение платёжеспособности анализируемой компании, но остаются некоторые риски, особенно в отношении текущей ликвидности.

Условие абсолютной ликвидности баланса не соблюдается: у предприятия недостаточно наиболее ликвидных активов для покрытия кредиторской задолженности.

Ввиду того, значение результирующего показателя по модели Альтмана для ООО «Электроаппарат» находится в промежутке от 1,23 до 2,9, то вероятность банкротства можно оценить как среднюю. Это означает, что предприятие находится в определенном риске банкротства, но ситуация не является критической.

При этом по модели Таффлера вероятность банкротства ООО «Электроаппарат» оценивается как низкая, так как значение результирующего показателя по модели для ООО «Электроаппарат» превышает 0,3.

Среди выявленных проблем отмечена недостаточная платёжеспособность анализируемого предприятия, которая выражается в недостаточных значениях относительных показателей ликвидности предприятия, а также в том, что баланс предприятия не отвечает условию абсолютной ликвидности на конец анализируемого периода - на 31.12.2022 г. Недостаточная платёжеспособность предприятия может в результате привести к банкротству. Более того, согласно модели Альтмана, вероятность банкротства предприятия - средняя. Следовательно, необходимо разработать мероприятия, направленные на повышение платёжеспособности предприятия....

📕 Список литературы

🖼 Скриншоты