Тема: Особенности внутреннего аудита и совершенствование учета в строительных организациях

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1 Теоретические основы учета и внутреннего аудита в коммерческих организациях 9

1.1 Понятия, структура и типы коммерческих организаций 9

1.2 Обзор нормативных актов, регулирующих учет и внутренний аудит

в коммерческих организациях 14

1.3 Методика учета и внутреннего аудита в коммерческих организациях 26

2 Особенности учета в ООО «Единение», ООО «ИСТ», ООО «Стройком» 32

2.1 Организационно-экономическая характеристика ООО «Единение»,

ООО «ИСТ», ООО «Стройком» 32

2.2 Организация учета в ООО «Единение», ООО «ИСТ», ООО «Стройком» 39

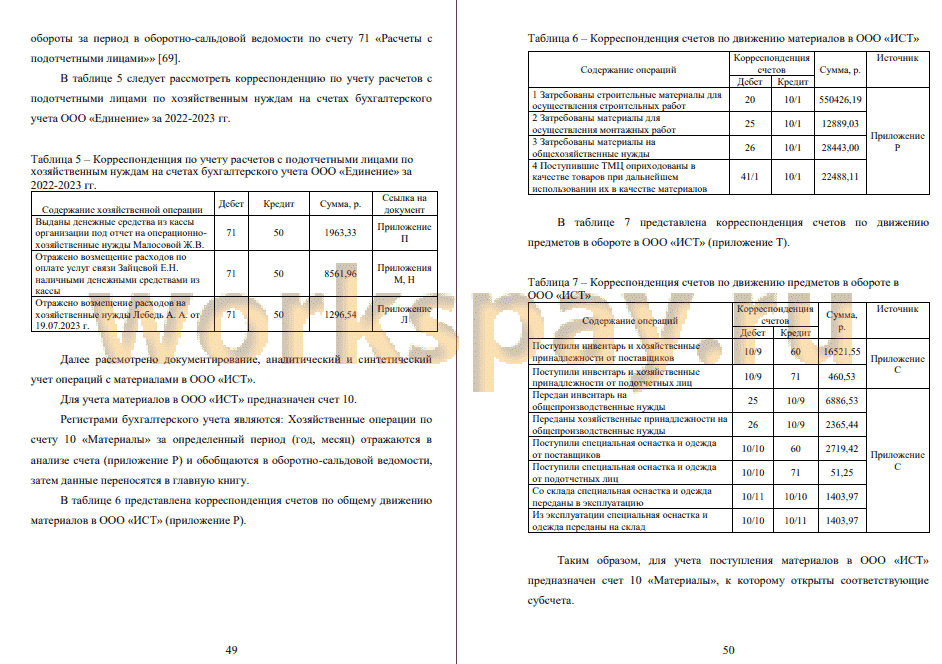

2.3 Документирование, аналитический и синтетический учет основных операций 47

3 Направления совершенствования учета и внутреннего аудита в коммерческих

организациях 59

3.1 Проблемы и направления совершенствования учета в коммерческих

организациях 59

3.2 Особенности внутреннего аудита деятельности ООО «Единение», ООО «ИСТ», ООО «Стройком» 68

Заключение 80

Список используемой литературы и используемых источников 91

Приложение А Бухгалтерская финансовая отчетность ООО «Единение» на 31.12.2020г 99

Приложение Б Бухгалтерская финансовая отчетность ООО «Единение» на 31.12.2021г 104

Приложение В Бухгалтерская финансовая отчетность ООО «Единение» на 31.12.2022г 109

Приложение Г Бухгалтерская финансовая отчетность ООО «ИСТ» на 31.12.2020г 114

Приложение Д Бухгалтерская финансовая отчетность ООО«ИСТ» на 31.12.2021г 118

Приложение Е Бухгалтерская финансовая отчетность ООО«ИСТ» на 31.12.2022г 121

Приложение Ж Бухгалтерская финансовая отчетность ООО «Стройком» на 31.12.2020г 124

Приложение И Бухгалтерская финансовая отчетность ООО «Стройком» на 31.12.2021г 127

Приложение К Бухгалтерская финансовая отчетность ООО «Стройком» на 31.12.2022г 130

Приложение Л Отчет об израсходованных суммах от 19.07.2023 г 133

Приложение М Расходный кассовый ордер №93 от 04.06.2022 г 134

Приложение Н Расходный кассовый ордер №94 от 04.06.2022 г 135

Приложение П Авансовый отчет №б/н от 04.06.2022 г 136

Приложение Р Анализ счета 10 за 2022г 137

Приложение С Анализ счета 10 за 2022г 138

📖 Введение

Организация учета и аудита организации является важным инструментом для ее развития и успешного функционирования на рынке. Ниже приведены основные причины, почему организация учета и аудита организации является важной.

Во-первых, организация учета и аудита помогает выявить сильные и слабые стороны организации, что позволяет разработать стратегию развития, учитывающую эти факторы. Организация учета и аудита позволяет провести анализ и определить, какие меры нужно принять для улучшения своей позиции на рынке.

Во-вторых, организация учета и аудита помогает разработать эффективную стратегию, которая будет соответствовать потребностям рынка и позволит организации достичь успеха.

Современная практика учета и аудита характеризуется широким и развитым инструментарием оценки хозяйствующих субъектов. Причем на состав и набор таких инструментов и их использование влияют цели и задачи проведения оценки, специфика рынка и характер деятельности компании. На сегодняшний день к использованию доступны как различные количественные показатели, позволяющие оценить устойчивость рыночного положения компании, ее способность к производству востребованной рынком продукции, работ и услуг, так и качественные показатели, отражающие состояние рынка и рыночной среды, уровень развития среды ближнего окружения, представление о которых позволяет компаниям более точно определять свою рыночную позицию, искать резервы по ее укреплению, а также находить резервы наращивания преимуществ.

Проблема повышения учета и аудита является сегодня актуальной фактически для любой компании, независимо от сферы ее деятельности. Это объясняется тем, что как состояние общей рыночной среды в национальной и мировой экономике, так и ее отдельной части (отрасль, региональный рынок и т. д.), прямым образом зависит от состояния и результатов проводимой всеми участниками рынка.

Регулирование деятельности организаций коммерческой сферы демонстрирует, что все субъекты хозяйствования обязаны осуществлять своевременное ведение бухгалтерского учета для полноценного обеспечения текущей хозяйственной деятельности.

В современных условиях грамотный учет является очень актуальной проблемой для многих предприятий. Благодаря ведению оперативного учета и аудита возможно обеспечить правильность ведения документов. Для осуществления корректного практического исследования, необходимо периодически проводить теоретическое исследование для того, чтобы определить основные проблемы и направлении совершенствования практического учетного процесса.

Современной проблемой как теоретического, так и практического направления выступает выбор и подробное описание того метода, при котором станет возможным не только осуществлять корректный и оперативный учет и осуществлять своевременный и грамотный аудит.

Для нормальной работы организаций строительства, необходимо постоянно контролировать и обеспечивать рабочий процесс.

Таким образом, субъект хозяйствования должен быть задействован также в том, чтобы правильно осуществлять расчетные операции с контрагентами. Именно поэтому корректное и своевременное осуществление расчетных операций является основой для оптимизации деятельности субъекта хозяйствования.

Расчетные операции выступают в качестве индикатора тех отношений, которые возникают между сторонами операций (сделок) по вопросам своевременности и корректности оплаты за товары, услуги и работы....

✅ Заключение

Организационно-правовая форма коммерческой организации - это форма реализации коммерческой деятельности, которая проявляется в том, чтобы осуществлять выбор по закреплению и по использованию имущества, а также определять правовой статус функционирования.

Коммерческой организации присущи следующие свойства: функционирование в определенной форме (организационного или правового назначения); наличие прав на имущество обособленного порядка; наличие прав на хозяйственное ведение имущества; необходимость в ответе по обязательствам за содержание и использование вверенного имущества; возможность ведения деятельности коммерческой организации несколькими лицами; приобретение прав на имущественные и неимущественные обязанности; наличие прав на занятие любыми видами деятельности в легитимном порядке.

Коммерческие организации могут функционировать как в виде открытия физического лица, так и в виде юридического лица.

Производственный кооператив основывается на основе осуществления взносов (паевых) каждым участником кооператива. При этом величина паевых взносов не оказывает никакого влияния на величину доходов членов кооператива. Минимум по паевым взносам каждого члена производственного кооператива устанавливается в законодательном формате. Структура управления производственным кооперативом строится при учете принципа демократии кооперативного порядка. Высшим органом выступает общее собрание, за которым и закрепляется исключительная компетенция.

Государственные и муниципальные организации - предприятия унитарного порядка, деятельность которых направлена на то, чтобы выполнять определенные государственные поручения и решать определенные государственные задачи. При этом, итоговой целью деятельности подобных организаций выступает получение коммерческой выгоды от реализации основного вида деятельности. Следовательно, открытие организаций подобного вида на государственном уровне ориентировано на то, чтобы оказывать специфические и исключительные услуги, а также выполнять такие виды работ, по которым не осуществляется реализация на уровне деятельности коммерческой организации. Таким образом, деятельность предприятий государственного и муниципального управления носит исключительно некоммерческий характер. Средства на то, чтобы реализовать деятельность государственного и муниципального управления поступают в организации из бюджетов соответствующего уровня.

Под «дебиторами» понимаются те лица, которые имеют денежные или другие виды обязательств (по покупателям, по заказчикам, по поставщикам, по работникам, по учредителям, по бюджетным и банковским учреждениям).

Под «кредиторами» понимаются лица, перед которыми коммерческие организации имеют определенные обязательства (поставщики и подрядчики).

В качестве процедур для проведения анализа дебиторской и кредиторской задолженности применяются анализ и оценка. В качестве данных, применяемых для анализа, используются следующие: годовая финансовая отчетность, расшифровка дебиторской задолженности, расшифровка кредиторской задолженности.....

📕 Список литературы

🖼 Скриншоты