Тема: Бухгалтерский учет и анализ постоянных расходов предприятия (на примере МКУ «Центр планирования, бюджетного учета и отчетности Тюльганского района»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение

1 Теоретические основы бухгалтерского учета и анализа постоянных

расходов в бюджетных организациях

1.1 Сущность и виды постоянных расходов в бюджетной организации

1.2 Нормативно-правовое регулирование и ведение учета постоянных

расходов в бюджетных организациях

1.3 Методика анализа постоянных расходов в бюджетной организации ...

2 Бухгалтерский учет постоянных расходов МКУ «Центр планирования,

бухгалтерского учета и отчетности Тюльганского района»

2.1 Организационно-экономическая характеристика МКУ «Центр

планирования, бухгалтерского учета и отчетности Тюльганского района»

2.2 Особенности бухгалтерского учета МКУ «Центр планирования,

бухгалтерского учета и отчетности Тюльганского района»

2.3 Особенности анализа постоянных расходов МКУ «Центр планирования,

бухгалтерского учета и отчетности Тюльганского района»

3 Мероприятия по улучшению бухгалтерского учета постоянных расходов

МКУ «Центр планирования, бухгалтерского учета и отчетности Тюльганского района»

3.1 Проблемы ведения бухгалтерского учета постоянных расходов МКУ

«Центр планирования, бухгалтерского учета и отчетности Тюльганского района»

3.2 Пути оптимизации учета постоянных расходов МКУ «Центр планирования, бухгалтерского учета и отчетности Тюльганского

района»

Заключение

Список используемых источников

Приложение А Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета на 1 января 2021 год ....

Приложение Б Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета на 1 января 2022 год ....

Приложение В Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета на 1 января 2023 год ....

📖 Введение

эффективной работы любой организации и предупреждения вынужденного

простоя из-за нехватки денежных средств, необходимо проводить контроль и

анализ постоянных расходов. Своевременное проведение данного

мероприятия способствует экономному использованию денежных средств и

минимизирует ошибки в бухгалтерском учете.

Для организаций бюджетного сектора это особенно важно, так как

деятельность таких предприятий зависит от финансирования за счет средств

бюджетов различных уровней. И для экономного расходования бюджетных

средств необходимо проводить анализ постоянных расходов предприятия.

Вопросы организации бухгалтерского учета и системы контроля

постоянных расходов в бюджетных учреждениях получили развитие в трудах

таких известных экономистов, как: Аладжев А.И., Богославец Л. Г., Дронь

С.Ю., Зинкеева Е. О., Макашина О. В., Носов А. В., Понкратова М. В.

Предметом исследования бакалаврской работы является совокупность

теоретических вопросов, методических приемов и практических решений,

определяющих организацию бухгалтерского учета постоянных расходов

учреждения и их контроля в течение финансового года.

Объектом исследования является Муниципальное казенное учреждение

«Центр планирования, бухгалтерского учета и отчетности Тюльганского

района».

Целью бакалаврской работы является изложение теоретических тезисов

и разработка практического руководства по контролю за постоянными

расходами и как следствие – совершенствования бухгалтерского учета.

Для достижения поставленной цели необходимо решить несколько

задач:

изучить теоретические основы бухгалтерского учета и анализа

постоянных расходов в бюджетных учреждениях;

определить сущность и виды постоянных расходов в бюджетных

учреждениях;

изучить нормативно-правовое регулирование и ведение учета

постоянных расходов в бюджетных учреждениях;

проанализировать методику анализа постоянных расходов в

бюджетных учреждениях;

дать организационно-экономическую характеристику МКУ

«Центр планирования, бюджетного учета и отчетности Тюльганского

района»;

выявить особенности бухгалтерского учета постоянных расходов

МКУ «Центр планирования, бюджетного учета и отчетности

Тюльганского района»;

выявить проблемы по ведению бухгалтерского учета постоянных

расходов в МКУ «Центр планирования, бюджетного учета и отчетности

Тюльганского района» и пути их решения;

определить особенности анализа постоянных расходов МКУ

«Центр планирования, бюджетного учета и отчетности Тюльганского

района»;

разработать предложения по оптимизации постоянных расходов в

МКУ «Центр планирования, бюджетного учета и отчетности

Тюльганского района» и дать оценку их эффективности.

Информационной базой работы являются законодательные и

нормативные акты Российской Федерации, финансовая (бухгалтерская)

отчетность учреждения, ресурсы информационной сети Интернет.

Практическая значимость исследования заключается в разработке

практического руководства, направленного на повышение эффективности

бухгалтерского учета постоянных расходов и их оптимизации.

✅ Заключение

бюджетного планирования, и дальнейшей эффективной финансовохозяйственной деятельности, бюджетному учреждению необходимо

организовать бухгалтерский учет, а также систематически проводить анализ

постоянных расходов.

Предметом исследования преддипломной практики является

совокупность теоретических вопросов, методических приемов и практических

решений, определяющих организацию бухгалтерского учета постоянных

расходов учреждения и их контроля в течение финансового года.

Объектом исследования является Муниципальное казенное учреждение

«Центр планирования, бухгалтерского учета и отчетности Тюльганского

района».

Целью преддипломной практики является изложение теоретических

тезисов и разработка практического руководства по контролю за постоянными

расходами и как следствие – совершенствования бухгалтерского учета.

На основании вышеизложенного можно сформулировать выводы, что

финансирование бюджетных организаций имеет свои особенности, на

основании которых были сформированы единые принципы финансирования.

В статье 162 БК РФ указаны полномочия, которыми обладает

государственное (муниципальное) учреждение, являющееся получателем

бюджетных средств.

В Приказе Минфина России от 31.08.2018 № 186н (ред. от 25.08.2022г)

«О Требованиях к составлению и утверждению плана финансовохозяйственной деятельности государственного (муниципального)

учреждения» обозначены постоянные расходы, которые могут быть включены

в финансово-хозяйственную деятельность бюджетной организации.

Также за счет субсидий, которые выделяются из бюджета на выполнения

государственного задания, организация может приобретать основные

средства, транспорт, канцелярский товар и другой хозяйственный инвентарь.

Федеральный закон №402-ФЗ от 06.12.2011г «О бухгалтерском учете»

не только устанавливает единые требования к бухгалтерскому учету и к

бухгалтерской (финансовой) отчетности, но и создает правовой механизм

регулирования бухгалтерского учета.

Приказ Минфина России от 01.12.2010г. № 157н (ред. от 27.04.2023г.)

«Об утверждении Единого плана счетов бухгалтерского учета для органов

государственной власти (государственных органов), органов местного

самоуправления, органов управления государственными внебюджетными

фондами, государственных академий наук, государственных

(муниципальных) учреждений и Инструкции по его применению» является

нормативно-правовым актом, который регулирует бухгалтерский учет в

бюджетных организациях.

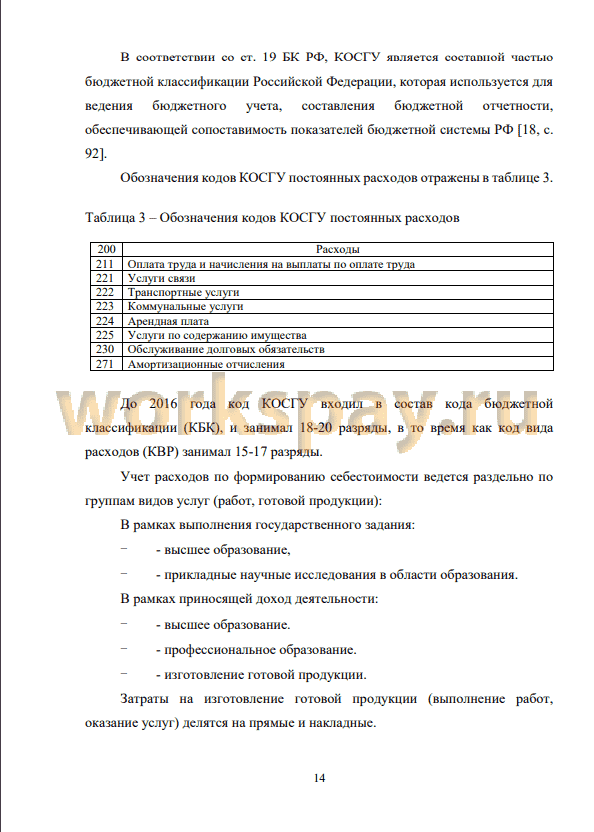

Классификация расходов бюджетов отражает направление бюджетных

средств на выполнение учреждениями и другими единицами сектора

государственного управления и местного самоуправления основных функций

и решение ими социально-экономических задач.

Учет расходов по формированию себестоимости ведется раздельно по

группам видов услуг (работ, готовой продукции).

Затраты на изготовление готовой продукции (выполнение работ,

оказание услуг) делятся на прямые и накладные.

Накладные расходы распределяются между себестоимостью разных

видов услуг (готовой продукции) по окончании месяца пропорционально

прямым затратам на оплату труда в месяце распределения.

Для формирования объективной картины финансового состояния

организации разработаны следующие методы анализа:

- горизонтальный (временной),

- вертикальный (структурный),

...

📕 Список литературы

🖼 Скриншоты