Тема: Бухгалтерский баланс в оценке вероятности банкротства

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1 Теоретические аспекты оценки вероятности банкротства по данным

бухгалтерского баланса 6

1.1 Понятие банкротства предприятия 6

1.2 Показатели платёжеспособности предприятия, рассчитываемые на

основании данных бухгалтерского баланса 11

1.3 Модели проведения оценки вероятности банкротства предприятия на

основании данных бухгалтерского баланса 15

2 Оценка вероятности банкротства ООО «ПК «РУСИНДАСТРИ» по данным

бухгалтерского баланса 19

2.1 Технико-экономическая характеристика ООО «ПК «РУСИНДАСТРИ»

19

2.2 Оценка платёжеспособности ООО «ПК «РУСИНДАСТРИ» 23

2.3 Оценка вероятности банкротства ООО «ПК «РУСИНДАСТРИ» по

моделям 26

3 Разработка мероприятий по снижению вероятности банкротства ООО «ПК

«РУСИНДАСТРИ» 31

3.1 Рекомендации снижению вероятности банкротства

ООО »РУСИНДАСТРИ 31

3.2 Расчёт экономической эффективности предлагаемых рекомендаций .. 34

Заключение 40

Список используемой литературы 44

Приложение А Бухгалтерская (финансовая) отчётность ООО «ПК «РУСИНДАСТРИ» 48

📖 Введение

Так, бухгалтерский баланс предоставляет детальную информацию о финансовом положении компании в конкретный момент времени. Аналитики могут использовать эту информацию для анализа платёжеспособности и финансовой устойчивости предприятия. Анализ ликвидности, основанный на данных баланса, помогает определить, насколько компания способна погасить свои обязательства в ближайшем будущем, что является важным аспектом при оценке риска банкротства.

Бухгалтерский баланс может выявить финансовые проблемы или недостатки в управлении ресурсами компании. Например, увеличение долгосрочных обязательств относительно собственного капитала может свидетельствовать о риске банкротства, особенно если компания имеет ограниченные источники доходов.

Бухгалтерский баланс предоставляет исходные данные для многих моделей оценки вероятности банкротства, среди которых модель Альтмана и модель Таффлера. Эти модели используют финансовые показатели из баланса для определения вероятности банкротства.

В целом, бухгалтерский баланс является важным инструментом для анализа и оценки платёжеспособности предприятия и вероятности его банкротства. Актуальность темы связана с тем, что верное понимание и анализ данных баланса могут спасти компанию от финансовых трудностей и помочь принимать грамотные управленческие решения в области экономического анализа и финансового менеджмента.

Цель бакалаврской работы - исследование теоретических и практических аспектов проведения оценки вероятности банкротства предприятия посредством данных бухгалтерского баланса.

Задачи бакалаврской работы включают в себя:

- исследовать теоретические аспекты оценки вероятности банкротства по данным бухгалтерского баланс;

- провести оценку вероятности банкротства ООО «ПК

«РУСИНДАСТРИ» по данным бухгалтерского баланса;

- разработать мероприятия по снижению вероятности банкротства ООО «ПК «РУСИНДАСТРИ».

Объектом исследования выступает предприятие ООО «ПК

«РУСИНДАСТРИ».

В качестве предмета исследования выступают отдельные показатели деятельности анализируемого предприятия, характеризующие его финансовое состояние и платёжеспособность.

Методологической базой для написания данной бакалаврской работы послужили различные учебники, учебные пособия в области оценки вероятности банкротства предприятия по данным бухгалтерского баланса, в области экономического анализа в целом.

Методы исследования - горизонтальный, вертикальный, коэффициентный анализ, применение моделей оценки вероятности банкротства, метод сравнения, теоретический анализ.

В качестве информационной базы исследования выступили данные годовой бухгалтерской (финансовой) отчётности, данные управленческий отчётности предприятия.

Практическая значимость заключается в том, что результаты исследования могут быть использованы руководством анализируемого предприятия.

Бакалаврская работа состоит введения, трёх разделов основной части, заключения, списка используемой литературы, приложения.

Введение

Важность бухгалтерского баланса в оценке вероятности банкротства предприятия трудно переоценить, так как баланс является ключевым источником информации для финансовых аналитиков, инвесторов, кредиторов и управляющих предприятием.

Так, бухгалтерский баланс предоставляет детальную информацию о финансовом положении компании в конкретный момент времени. Аналитики могут использовать эту информацию для анализа платёжеспособности и финансовой устойчивости предприятия. Анализ ликвидности, основанный на данных баланса, помогает определить, насколько компания способна погасить свои обязательства в ближайшем будущем, что является важным аспектом при оценке риска банкротства.

Бухгалтерский баланс может выявить финансовые проблемы или недостатки в управлении ресурсами компании. Например, увеличение долгосрочных обязательств относительно собственного капитала может свидетельствовать о риске банкротства, особенно если компания имеет ограниченные источники доходов.

Бухгалтерский баланс предоставляет исходные данные для многих моделей оценки вероятности банкротства, среди которых модель Альтмана и модель Таффлера. Эти модели используют финансовые показатели из баланса для определения вероятности банкротства.

В целом, бухгалтерский баланс является важным инструментом для анализа и оценки платёжеспособности предприятия и вероятности его банкротства. Актуальность темы связана с тем, что верное понимание и анализ данных баланса могут спасти компанию от финансовых трудностей и помочь принимать грамотные управленческие решения в области экономического анализа и финансового менеджмента.

Цель бакалаврской работы - исследование теоретических и практических аспектов проведения оценки вероятности банкротства предприятия посредством данных бухгалтерского баланса.

Задачи бакалаврской работы включают в себя:

- исследовать теоретические аспекты оценки вероятности банкротства по данным бухгалтерского баланс;

- провести оценку вероятности банкротства ООО «ПК

«РУСИНДАСТРИ» по данным бухгалтерского баланса;

- разработать мероприятия по снижению вероятности банкротства ООО «ПК «РУСИНДАСТРИ».

Объектом исследования выступает предприятие ООО «ПК

«РУСИНДАСТРИ».

В качестве предмета исследования выступают отдельные показатели деятельности анализируемого предприятия, характеризующие его финансовое состояние и платёжеспособность.

Методологической базой для написания данной бакалаврской работы послужили различные учебники, учебные пособия в области оценки вероятности банкротства предприятия по данным бухгалтерского баланса, в области экономического анализа в целом.

Методы исследования - горизонтальный, вертикальный, коэффициентный анализ, применение моделей оценки вероятности банкротства, метод сравнения, теоретический анализ.

В качестве информационной базы исследования выступили данные годовой бухгалтерской (финансовой) отчётности, данные управленческий отчётности предприятия.

Практическая значимость заключается в том, что результаты исследования могут быть использованы руководством анализируемого предприятия.

Бакалаврская работа состоит введения, трёх разделов основной части, заключения, списка используемой литературы, приложения.

Введение

Важность бухгалтерского баланса в оценке вероятности банкротства предприятия трудно переоценить, так как баланс является ключевым источником информации для финансовых аналитиков, инвесторов, кредиторов и управляющих предприятием.

Так, бухгалтерский баланс предоставляет детальную информацию о финансовом положении компании в конкретный момент времени. Аналитики могут использовать эту информацию для анализа платёжеспособности и финансовой устойчивости предприятия. Анализ ликвидности, основанный на данных баланса, помогает определить, насколько компания способна погасить свои обязательства в ближайшем будущем, что является важным аспектом при оценке риска банкротства.

Бухгалтерский баланс может выявить финансовые проблемы или недостатки в управлении ресурсами компании. Например, увеличение долгосрочных обязательств относительно собственного капитала может свидетельствовать о риске банкротства, особенно если компания имеет ограниченные источники доходов.

Бухгалтерский баланс предоставляет исходные данные для многих моделей оценки вероятности банкротства, среди которых модель Альтмана и модель Таффлера. Эти модели используют финансовые показатели из баланса для определения вероятности банкротства.

В целом, бухгалтерский баланс является важным инструментом для анализа и оценки платёжеспособности предприятия и вероятности его банкротства. Актуальность темы связана с тем, что верное понимание и анализ данных баланса могут спасти компанию от финансовых трудностей и помочь принимать грамотные управленческие решения в области экономического анализа и финансового менеджмента.

Цель бакалаврской работы - исследование теоретических и практических аспектов проведения оценки вероятности банкротства предприятия посредством данных бухгалтерского баланса.

Задачи бакалаврской работы включают в себя:

- исследовать теоретические аспекты оценки вероятности банкротства по данным бухгалтерского баланс;

- провести оценку вероятности банкротства ООО «ПК

«РУСИНДАСТРИ» по данным бухгалтерского баланса;

- разработать мероприятия по снижению вероятности банкротства ООО «ПК «РУСИНДАСТРИ».

Объектом исследования выступает предприятие ООО «ПК

«РУСИНДАСТРИ».

В качестве предмета исследования выступают отдельные показатели деятельности анализируемого предприятия, характеризующие его финансовое состояние и платёжеспособность.

Методологической базой для написания данной бакалаврской работы послужили различные учебники, учебные пособия в области оценки вероятности банкротства предприятия по данным бухгалтерского баланса, в области экономического анализа в целом.

Методы исследования - горизонтальный, вертикальный, коэффициентный анализ, применение моделей оценки вероятности банкротства, метод сравнения, теоретический анализ.

В качестве информационной базы исследования выступили данные годовой бухгалтерской (финансовой) отчётности, данные управленческий отчётности предприятия.

Практическая значимость заключается в том, что результаты исследования могут быть использованы руководством анализируемого предприятия.

Бакалаврская работа состоит введения, трёх разделов основной части, заключения, списка используемой литературы, приложения.

✅ Заключение

Цели процедуры банкротства направлены на достижение баланса между интересами должника и кредиторов, а также на обеспечение эффективного восстановления финансового состояния должника или его ликвидацию при необходимости. Банкротство тесно связано с платёжеспособностью предприятия. Анализ платёжеспособности может в себя включать анализ ликвидности бухгалтерского баланса и анализ относительных показателей (коэффициентов) ликвидности. Модели оценки вероятности банкротства играют важную роль в финансовой аналитике и управлении рисками. Они предназначены для предсказания вероятности того, что компания может столкнуться с финансовыми трудностями или банкротством в ближайшем будущем. Две из наиболее известных и широко используемых модели оценки вероятности банкротства - это модель Альтмана и модель Таффлера.

Результаты второго раздела бакалаврской работы позволили сделать следующие выводы.

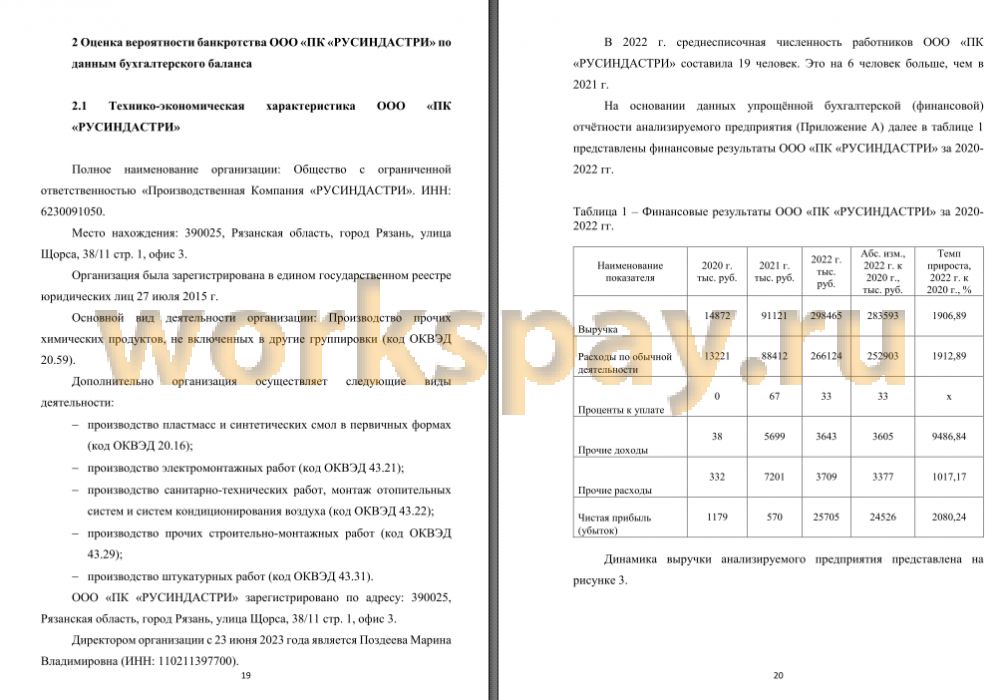

Выручка ООО «ПК «РУСИНДАСТРИ» увеличилась с 14872 т. р. до 298465 т. р., то есть на 1907 %, что связано с развитием предприятия и ростом спроса. Чистая прибыль также увеличилась с 1179 т. р. до 25705 т. р., то есть на 2080 %. Валюта баланса показывает существенный рост - на 116639 т. р. за два последних года, увеличившись с 1636 т. р. до 118275 т. р. Абсолютное изменение коэффициента текущей ликвидности за период с 2020 по 2022 гг. составило положительные 0,49 пункта. Это указывает на значительное увеличение текущей ликвидности компании и на рост ее способности погасить свои текущие обязательства за счёт оборотных активов. Абсолютное изменение коэффициента абсолютной ликвидности за период с 2020 по 2022 гг. составило положительные 0,13 пунктов. Это указывает на рост способности компании погасить свои текущие обязательства за счёт наиболее ликвидных активов. При этом нормы ни один из этих показателей не достигают на конец анализируемого периода, однако их значения уже приближаются к нормативным. Условие абсолютной ликвидности не соблюдается: у предприятия недостаточно наиболее ликвидных активов для покрытия кредиторской задолженности. Таким образом, предприятия недостаточно платёжеспособно. Вероятность банкротства, рассчитанную по моделям Альтмана и Таффлера, можно оценить как низкую.

Результаты третьего раздела бакалаврской работы позволили сделать следующие выводы.

Ориентируясь на результаты проведённого анализа, следует отметить, что ООО «ПК «РУСИНДАСТИ» следует уделить особое внимание на достаточно низкую ликвидность бухгалтерского баланса, которая выражается в нехватке наиболее ликвидных активах и в большой величине и доле кредиторской задолженности. Коэффициенты ликвидности также не достигают нормы в том числе за счёт высокой величины краткосрочных обязательств. В связи с этим для улучшения данных показателей в качестве рекомендаций предлагаем следующее:

- снизить часть кредиторской задолженности за счёт долгосрочных обязательств;

- снизить часть дебиторской задолженности за счёт улучшения кредитной политики;

- оптимизировать запасы.

Ужесточение кредитной политики может помочь снизить дебиторскую задолженность и улучшить платежную дисциплину клиентов. Важно усилить процедуры проверки кредитоспособности клиентов перед предоставлением им кредита, важно установить строгие кредитные лимиты, основываясь на кредитной истории и платёжеспособности клиентов; поддерживать актуальную базу данных с информацией о кредитных лимитах для каждого клиента; можно также рассмотреть возможность увеличения процентных ставок и комиссий, которые клиенты обязаны платить за просроченные платежи; предусмотреть более сжатые сроки оплаты на счетах-фактурах и контрактах; можно также предоставлять скидки за оплату в кратчайшие сроки; важно установить систему мониторинга дебиторской задолженности и ежедневно следить за состоянием счетов. Ужесточение кредитной политики может помочь снизить дебиторскую задолженность, но при этом следует оставаться гибким и учитывать потребности ключевых клиентов. Общение с клиентами и обоснование политики могут смягчить возможные конфликты.

...

📕 Список литературы

🖼 Скриншоты