Тема: Бухгалтерский учет и анализ расчетов с внебюджетными фондами

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1 Теоретические основы исследования бухгалтерского учета и анализа расчетов с внебюджетными фондами 6

1.1 Нормативно-правовое регулирование расчетов предприятия с внебюджетными фондами 6

1.2 Организация бухгалтерского учета расчетов с внебюджетными фондами

11

1.3 Методика анализа расчетов с внебюджетными фондами 15

2 Бухгалтерский учет расчетов с внебюджетными фондами в ООО «Бизнес

Консалтинг» 21

2.1 Организационно-экономическая характеристика ООО «Бизнес

Консалтинг» 21

2.2 Организация бухгалтерского учета расчетов с внебюджетными фондами

в ООО «Бизнес Консалтинг» 26

3 Предложения по улучшению расчетов с внебюджетными фондами в ООО «Бизнес Консалтинг» 37

3.1 Анализ выполнения обязательств предприятием по расчетам с

внебюджетными фондами 37

3.2 Мероприятия по совершенствованию расчетов с внебюджетными

фондами в ООО «Бизнес Консалтинг» 42

Заключение 48

Список используемых источников 51

Приложение А Бухгалтерская отчетность ООО «Бизнес Консалтинг» за 2020 г 56

Приложение Б Бухгалтерская отчетность ООО «Бизнес Консалтинг» за 2021 г 59

Приложение В Бухгалтерская отчетность ООО «Бизнес Консалтинг» за 2022 г 62

Приложение Г Расчет по страховым взносам за 2022 г 65

📖 Введение

Коммерческие предприятия как работодатели обязаны отчислять часть средств во внебюджетные фонды, эти затраты входят в расходную часть бухгалтерии. Так как данные отчисления являются издержками предприятия, крайне необходим регулярный учет и контроль расчетов с внебюджетными фондами. Если данные обязательные платежи учтены верно и уплачены своевременно, компания избегает начисления пеней и штрафов, ее финансовое состояние не ухудшается. Поэтому бухгалтер предприятия должен знать актуальные страховые тарифы и лимиты, особенности учета и начисления средств социального назначения.

В связи с представленными выше аргументами тема бакалаврской работы представляется актуальной.

Цель исследования заключается в теоретическом обосновании и проведении анализа бухгалтерского учета и расчетов с внебюджетными фондами на примере существующего коммерческого предприятия.

Задачи бакалаврской работы заключаются в следующем:

- изучение и актуализация теоретической базы исследования бухгалтерского учета и анализа расчетов с внебюджетными фондами;

- исследование организации бухгалтерского учета расчетов с внебюджетными фондами в организации;

- анализ выполнения обязательств ООО «Бизнес Консалтинг» по расчетам с внебюджетными фондами;

- разработка мероприятий по совершенствованию расчетов с внебюджетными фондами.

Объект исследования - ООО «Бизнес Консалтинг».

Предмет исследования - порядок бухгалтерского учета и анализа расчетов с внебюджетными фондами коммерческого предприятия.

Вопросы бухгалтерского учета и анализа расчетов с внебюджетными фондами были рассмотрены в работах ряда российских и зарубежных исследователей. В рамках данного исследования были использованы труды П.Ю. Карповой, Т.А. Шаниной, А.Е. Шевелева, А.Ю. Латышевой, С.О. Леоновой, Е.А. Хуснудиновой и других.

Информационная часть включает следующие нормативно-правовые источники: Бюджетный кодекс РФ; Гражданский кодекс РФ; Налоговый кодекс РФ; Федеральный закон «О бухгалтерском учете»; Федеральный закон «О фонде пенсионного и социального страхования Российской Федерации», постановления Правительства РФ, письма ФНС России, локальные акты и отчетность объекта исследования; информационные ресурсы сети Интернет, например, сайты «КонсультантПлюс», «Гарант», «Официальный интернет- портал правовой информации» и другие.

В работе были использованы следующие методы исследования: группировка, синтез, сравнение, системный анализ.

Бакалаврская работа имеет практическую значимость, так как в ней исследуется организация бухгалтерского учета расчетов с внебюджетными фондами конкретного предприятия (ООО «Бизнес Консалтинг») и приводятся рекомендации, позволяющие совершенствовать расчеты с внебюджетными фондами.

✅ Заключение

В 2023 г. произошли существенные изменения в законодательстве Российской Федерации, касающиеся исчисления и уплаты страховых взносов, поэтому предприятие в бухгалтерском учете расчетов с внебюджетными

фондами должно опираться на актуальные нормативные требования. Это

позволит снизить риск допуска нарушений законодательства и начислений

штрафов и пени.

Активно-пассивный счет 69 «Расчеты по социальному страхованию и

обеспечению» необходим для обобщения информации о расчетах по

социальному страхованию, пенсионному обеспечению и обязательному

медицинскому страхованию работников российских предприятий. Единый

тариф для исчисления страховых взносов в пределах установленной единой

предельной величины составляет 30%. База для начисления страховых взносов

рассчитывается нарастающим итогом с начала года отдельно по каждому

застрахованному лицу.

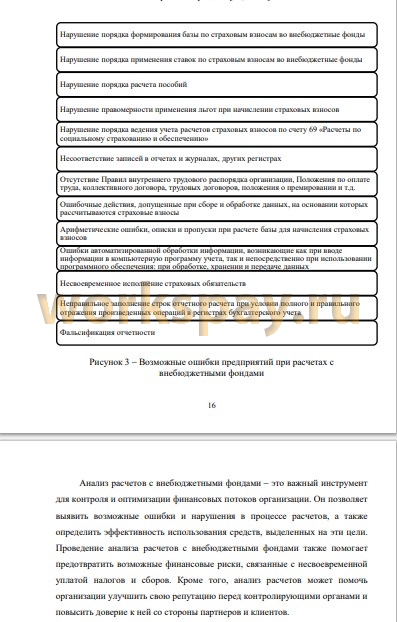

Анализ расчетов с внебюджетными фондами является важным

инструментом для контроля и оптимизации финансовых потоков организации,

позволяющим выявить возможные ошибки и нарушения в процессе расчетов,

а также определить эффективность использования средств, выделенных на эти

цели. Предприятию важно учитывать цели и задачи анализа расчетов с

внебюджетными фондами, прежде чем непосредственно начинать саму

оценку.

Алгоритм методики анализа расчетов компании с внебюджетными

фондами также включает сбор и анализ информации, оценку эффективности

использования средств, выявление ошибок и нарушений, выработку

рекомендаций по улучшению расчетов с внебюджетными фондами, контроль

выполнения составленных рекомендаций. Важными показателями являются объем и динамика страховых взносов, страховая нагрузка, отношение

уплаченной суммы взносов во внебюджетные фонды к доходам и расходам

предприятия и другие.

ООО «Бизнес Консалтинг» занимается предоставлением бухгалтерских

услуг (сопровождения бизнеса) на территории Самарской области. Общество

с ограниченной ответственностью «Бизнес Консалтинг» зарегистрировано по

адресу: 446450, обл. Самарская, г. Похвистнево, ул. Революционная, д. 163.

Учредитель и руководитель компании – Кожевникова Жанна Александровна.

В 2022 г. организацией был получен убыток в качестве финансового

результата, отмечено снижение выручки, прибыли, показателей

рентабельности. Бухгалтерский учет расчетов с внебюджетными фондами в

ООО «Бизнес Консалтинг» в основном организован в соответствии с

требованиями закона. Но также были выявлены ошибки в заполнении расчета

по страховым взносам.

Проведенная оценка выполнения обязательств ООО «Бизнес Консалтинг» по расчетам с внебюджетными фондами позволила сделать

вывод, что организация в полной мере выполняет обязательства, уплачивая

начисленные суммы в полном размере. Определено снижение сумм страховых

выплат в течение 2020-2022 гг., что связано со снижением фонда оплаты труда.

Но страховая нагрузка на предприятие в 2022 г. по сравнению с 2021 г.

увеличилась, что связано со снижением выручки. Так, определено, что

страховая нагрузка ООО «Бизнес Консалтинг» в 2022 г. составила 5,2 %, что

больше показателя 2021 г. на 85,7 %.

В качестве мероприятий для ООО «Бизнес Консалтинг» для улучшения

системы расчетов с внебюджетными фондами предложены следующие:

− акцентировать внимание на усилении внутренней проверки

бухгалтерского учета расчетов с внебюджетными фондами;

− внедрить актуальные законодательные новшества 2023 г. в практику

бухгалтерского учета, включая учетную политику

...

📕 Список литературы

🖼 Скриншоты