Тема: Взаимосвязь человеческого капитала совета директоров и финансовых показателей деятельности российских компаний

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Глава 1. ЧЕЛОВЕЧЕСКИЙ КАПИТАЛ ЧЛЕНОВ СОВЕТА ДИРЕКТОРОВ:

ВВЕДЕНИЕ В ПРОБЛЕМУ .........................................................................................................8

1.1. Интеллектуальный капитал и экономика знаний .............................................8

1.2. Интеллектуальный капитал: определение, структура ......................................9

1.3. Совет директоров и его роль в управлении компанией ................................. 14

1.4. Интеллектуальный капитал совета директоров .............................................. 21

1.5. Человеческий капитал совета директоров ....................................................... 23

1.6. Анализ эмпирических исследований по тематике и формирование гипотез

исследования ............................................................................................................................ 24

1.7. Выводы................................................................................................................ 30

Глава 2. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ И ЭМПИРИЧЕСКОЕ

ТЕСТИРОВАНИЕ МОДЕЛЕЙ ................................................................................................... 32

2.1. Методология исследования .............................................................................. 32

2.2. Описание выборки ............................................................................................. 38

2.3. Тестирование моделей и интерпретация результатов .................................... 42

2.4. Основные выводы эмпирического исследования и практические

рекомендации ........................................................................................................................... 48

Заключение ....................................................................................................................... 55

Список литературы .......................................................................................................... 60

Приложение 1. Эмпирические исследования взаимосвязи человеческого капитала

совета директоров и финансовых результатов компаний ....................................................... 66

Приложение 2. Проверка моделей ................................................................................. 71

📖 Введение

ценностно-ориентированного менеджмента (VBM – Value-Based Management) и начало ее

активного использования. К работам, лежащим в основе концепции, можно отнести:

[Rappaport, 1986; Stewart, 1991; Copeland, Koller, Murrin, 1995]. Данная концепция

основывается на идее о том, что ключевой целью управления коммерческой организацией

является рост ценности бизнеса для ее собственников (акционеров). Зародившись в странах

с развитой рыночной экономикой, сейчас концепция VBM получила мировое признание, а

ввиду развития рыночной экономики в российских реалиях, а также интеграции страны в

мировую экономику, начала активно применятся и в рамках российских компаний.

Среда, в которой функционируют современные организации, характеризуется

высоким уровнем сложности и динамичности, что определяет необходимость постоянной

адаптации внутриорганизационных процессов компании и их изменения в соответствии с

новыми стандартами ведения бизнеса. Согласно ресурсному походу (Resource Based View

– RBV) к стратегическому анализу организации, различные результаты деятельности

компаний достигаются за счет разницы в тех ресурсах и способностях, которыми она

владеет. Таким образом, конкурентное преимущество достигается посредством тех

ресурсов, которые являются уникальными, ценными и сложными для копирования [Amit,

Schoemaker, 1993; Barney, 1991]. В свою очередь, данные конкурентные преимущества

формируют положительную доходность [Peteraf, 1993]. Для осуществления своей

деятельности, разработки и внедрения новых стратегий компании используют как

материальные активы (здания, оборудование, финансовые ресурсы и др.), так и

нематериальные (человеческий капитал, бренд и др.). Однако в настоящее время мировые

рынки достигли такого уровня развития, когда практически невозможно обеспечить

существенные преимущества компании только за счет материальных и финансовых

активов ввиду их общедоступности. Сейчас конкуренция и лидерство на рынке все в

большей степени достигается за счет использования редких уникальных по своей природе

нематериальных (неосязаемых) активов, которые представляют своего рода вызов для

конкурентов ввиду сложности их имитации в рамках других организаций [Barney, 1991;

Black, Boal, 1994; Itami, 1987; Peteraf, 1993; Rao, 1994].

Растущее осознание важности нематериальных активов (далее НМА) в процессе

создания ценности компании привели к интеграции ценностно-ориентированного

менеджмента и теории интеллектуального капитала (далее ИК). Рост значимости

интеллектуального капитала в формировании ценности бизнеса отмечен в работах многих

исследователей, например, [Edvinsson, 1997; Sveiby, 1997; Lynn, 1998]. С каждым годом

инвестиции в интеллектуальный капитал, который становится важным звеном финансовой

архитектуры1 компании увеличиваются, превышая при этом в некоторых странах

инвестиции в физические активы [OECD, 2007; Zeghal, Maaloul, 2010]. По мнению

некоторых исследователей, ресурсы, основанные на знаниях, создают около 75% ценности

организации [Khan, 2014].

Все ресурсы компании ценны не сами по себе, а как инструмент, который позволяет

осуществлять действия, создающие конкурентные преимущества для определенных

рынков [Porter, 1991]. Источниками интеллектуального капитала являются клиенты и

поставщики компании, бизнес-процессы, обладающие знаниями, информацией,

профессиональными опытом и навыками сотрудники организации, в том числе

собственники и топ-менеджмент компании. Последние, в свою очередь, осуществляют

управление всеми ресурсами и активами организации, и должны, согласно VBM, управлять

ими с целью увеличения ценности компании. Высший менеджмент компании осуществляет

планирование и принимает стратегические решения, которые влияют на результаты

деятельности организации. Решения и действия высшего руководства компании зависят от

их интеллектуального (человеческого, социального) капитала, а также мотивации к

использованию накопленного интеллектуального капитала в целях повышения ценности

бизнеса. Таким образом, с ростом уровня уникальных знаний и опыта среди топ-

менеджмента, собственников, и прочих стейкхолдеров и их использования увеличивается

вероятность того, что посредством имеющихся ресурсов они смогут инициировать и

осуществить действия, обеспечивающие компании высокие конкурентные позиции на рынке.

Однако разделение управления и собственности во многих компаниях приводит к

проблеме корпоративного управления, которая в литературе обычно рассматривается с

точки зрения теории агентских отношений: различные интересы и асимметричность

информации собственников компании и иных стейкхолдеров (принципалы) и менеджмента

компании (агентов) [Jensen, Meckling, 1976]. Таким образом, для достижения баланса

интересов создается внутренний механизм контроля и мониторинга интересов

собственников и управленческого персонала – совет директоров, который занимается, в

основном, стратегическим управлением компании.

Существует значительное число публикаций и исследований, направленных на

изучение интеллектуального капитала и его взаимосвязи с создаваемой компанией

ценностью. Первые предпосылки к развитию теории ИК можно отнести к XVIII веку. Свое

развитие концепция интеллектуального и, в частности, человеческого капитала, получила

лишь в 60-е годы, благодаря работам [Schultz, 1961, 1983], где была проведена параллель

между инвестициями в человеческие ресурсы и реальным капиталом. По его мнению,

инвестиции в людей – это одно из средств достижения более высокого уровня

благосостояния [Schultz, 1961]. И лишь в 1969 понятие интеллектуального капитала было

введено в научный оборот Дж. Гэлбрейтом. Над исследованием понятия интеллектуального

капитала, его оценки и влияния на экономические результаты деятельности компании

работают многие зарубежные и отечественные авторы: М. Мэлоун, К.Э. Свейби, Т. Стюарт,

Л. Эдвинссон, Й. Руус, С. Пайк, Дж. Тис, В.Л. Иноземцев, Б.Б. Леонтьев, B.C. Ефремов,

М.А. Молодчик и др. Эти работы во многом стали своего рода теоретической базой,

лежащей в основе определения и структуры интеллектуального капитала. Несмотря на

возможные различия в трактовках данного понятия, многие из них объединяет наличие

одинаковой базовой составляющей – знаний.

Результаты опроса ЕсоnomistIntelligentsUnit выявили, что 94% руководителей

компаний считают необходимым разбираться в вопросах формирования интеллектуального

капитала, 50% - что управление интеллектуальным капиталом – одна из важнейших и

трудноосуществимых задач для менеджмента компании [Пайк, 2008]. Несмотря на наличие

значительного числа публикаций и исследований на заданную тематику, отсутствуют

единые подходы трактовке ИК и измерению его ценности. Кроме того, ввиду

неоднозначных результатов эмпирических исследований в области взаимосвязи состава и

структуры совета директоров и результатов деятельности компании и возрастающей роли

совета директоров при принятии важных, с точки зрения управления ценностью компании

решений, проблема взаимосвязи определенных характеристик членов совета директоров

(человеческого капитала совета директоров) и финансовых результатов компании видится

важной и актуальной для изучения, ведь в условиях инновационной экономики знания,

опыт и другие составляющие интеллектуального капитала совета директоров обеспечивают

конкурентные преимущества компании.

Цель данной работы – выявить взаимосвязь между различными характеристиками

человеческого капитала совета директоров и финансовыми результатами деятельности

российских публичных компаний.

Для достижения данной цели были реализованы следующие задачи:

1. На основе обзора существующей отечественной и зарубежной научной литературы

по тематике сформулировать основные понятия, выявить прокси для оценки

человеческого капитала совета директоров и разработать эмпирическую модель;

2. Собрать данные об анализируемых показателях человеческого капитала членов

совета директоров и финансовых результатах деятельности компаний, включенных

в выборку;

3. Сформулировать и протестировать гипотезы с помощью регрессионного анализа;

4. На основе полученных результатов разработать управленческое приложение.

Данная выпускная квалификационная работа состоит из двух глав. В рамках первой

части теоретической и методологической основой исследования послужили труды

зарубежных и отечественных специалистов в области изучения взаимосвязи

интеллектуального капитала и финансовых результатов компании.

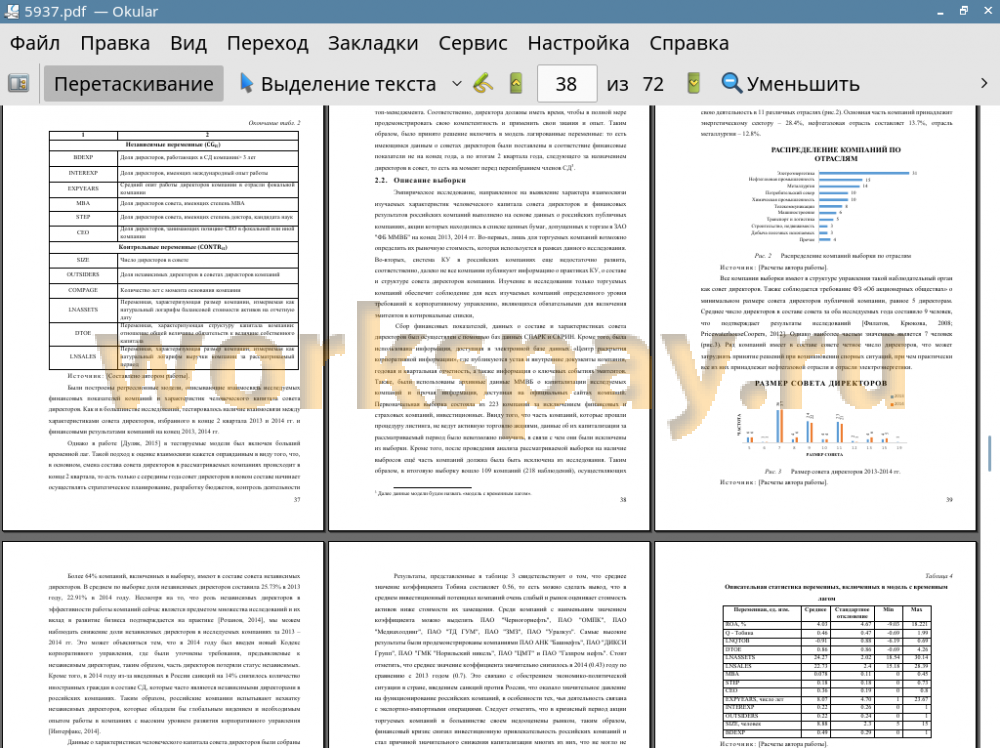

Вторая глава представляет собой эмпирическое исследование, основанное на выборке

из 109 торгуемых на бирже российских компаний. По каждой из них были собраны данные,

отвечающие за ряд прокси-показателей человеческого капитала. Были построены

эконометрические модели, иллюстрирующие взаимосвязь между исследуемыми

характеристиками человеческого капитала и финансовыми результатами компании.

На основании проделанного исследования, были сформулированы основные выводы

и управленческие рекомендации.

✅ Заключение

● Анализ литературы и основ теории интеллектуального капитала, в частности

человеческого капитала совета директоров;

● Определение роли и места совета директоров в российских компаниях;

● Выявление прокси-показателей для оценки человеческого капитала совета директоров;

● Анализ состава и структуры советов директоров российских компаний с точки

зрения наличия рассматриваемых характеристик человеческого капитала, а также

формулировку и тестирование гипотез о наличии взаимосвязи между

рассматриваемыми прокси и финансовыми результатами деятельности российских компаний;

● Анализ полученных результатов и разработку управленческих выводов и рекомендаций.

Анализ основ теории интеллектуального капитала, выполненный в первой главе,

показал возрастающую роль интеллектуального капитала как фактора создания ценности

компании в рамках «экономики знаний». Сейчас лидерство на рынке все в большей степени

основано на использовании уникального, сложного для копирования другими компаниями

интеллектуального капитала, что приводит к интеграции теории ценностно-

ориентированного менеджмента, ресурсной теории и теории интеллектуального капитала.

В рамках данной главы была также определена возрастающая роль совета

директоров в системе корпоративного управления российскими компаниями в качестве

реального инструмента управления компанией и повышения эффективности ее работы, а

не формального органа управления, обязательного по закону. Ключевые функции данного

коллегиального органа управления: максимизация ценности компании для акционеров

путем мониторинга и консультирования менеджмента, а также определение

стратегического направления развития компании. Совет директоров является носителем

интеллектуального капитала: социального и человеческого. Наиболее интересным для

анализа представляется именно человеческий капитал совета директоров, как наиболее

важный и трудноизмеримый. Кроме того, изучение данной компоненты интеллектуального

капитала набирает популярность среди исследователей, однако результаты их работ весьма

противоречивы, что говорит о недостаточной изученности данной области.

Личные характеристики совета директоров такие, как опыт, уровень образования,

занимаемые должности определяют принимаемые ими решения, оказывающие

непосредственное влияние на развитие компании и ее финансовые результаты. В процессе

работы, на основе изученных исследований на заданную тематику, были выделены

ключевые прокси для оценки человеческого капитала:

1. Уровень образования:

● наличие степени МВА;

● наличие степени доктора/кандидата наук;

2. Наличие международного опыта работы;

3. Опыт работы в качестве СЕО;

4. Опыт работы в отрасли;

5. Срок службы в составе совета директоров.

Далее были выведены гипотезы о направлении взаимосвязи между данными

характеристиками и финансовыми результатами компаний.

Во второй главе данной исследовательской работы было проведено эмпирическое

исследование, направленное на тестирование сформулированных в первой главе гипотез.

Было принято решение построить модели для двух зависимых переменных,

определяющих финансовые результаты деятельности компании: балансового показателя –

рентабельности активов (ROA) и натурального логарифма коэффициента Тобина,

характеризующего оценку компании рынком, с целью определить поведение данных двух

показателей при включении в состав СД кандидата с тем или иным набором характеристик.

В работе построено два типа моделей: с лагом и без. Регрессионный анализ,

выполненный на основе панельных данных, позволил получить значимую модель без лага

для рентабельности активов, которая выявила статистически значимую прямую

взаимосвязь данного показателя с наличием степени МВА, что позволило принять гипотезу 1а.

Однако для рыночного показателя потребовался больший временной лаг, чтобы

была возможность проследить наличие взаимосвязи между натуральным логарифмом

коэффициента Тобина и показателями человеческого капитала СД. Это связано с тем, что

профессиональному директору необходимо около 3-х месяцев, чтобы разобраться в

финансах компании и начать реализацию функции контроля и консультации менеджмента

[Стулов, 2014], что способствует снижению манипуляций с отчетностью со стороны

менеджмента и изменению балансовых показателей. В то время как рынок в большей мере

ценит социальный капитал СД, например, наличие связей государством. Соответственно

требуется время, чтобы кандидат мог проявить себя, применить свои знания и опыт для

достижения стратегических задач, ознакомиться с финансовым состоянием компании и

поспособствовать изменению балансовых показателей ее деятельности, что уже будет

являться достаточным сигналом для изменения коэффициента Тобина, то есть ожиданий

рынка касаемо перспектив развития компании. В последнее время наблюдается бόльшая

временная занятость и вовлеченность директоров в работу совета, соответственно

параллельное исполнение дополнительных функций, особенно, если речь идет занятости в

качестве СЕО, приводит к снижению исполнения функций СД ввиду нехватки времени.

Кроме того, включение в состав совета СЕО может привести к обострению агентской

проблемы. Таким образом, для модели, где зависимой переменной выступал натуральный

логарифм коэффициента Тобина, была выявлена его отрицательная взаимосвязь с долей

директоров, занятых в качестве СЕО. Обратная связь была также выявлена и для доли

директоров, состоящих в СД 3 и более лет. Соответственно гипотезы 3 и 5 были отвергнуты.

Однако, как и для рентабельности активов, была выявлена положительная взаимосвязь с

уровнем образования директоров (наличием степени МВА).

Полученные результаты сопоставимы с результатами уже существующих

исследований. Однако о части гипотез по результатам данной работы выводы сделать

нельзя, что создает основу для будущих исследований.

Отсутствие значимой взаимосвязи финансовых показателей с отраслевым опытом

директоров, который, согласно [PricewaterhouseCoopers, 2014], является ключевой

характеристикой, которой должен обладать кандидат на пост директора, может объясняться

тем, что во всех рассмотренных компаниях есть директора с отраслевым опытом. Зачастую

в состав совета включаются менеджеры компании, а также люди, которые прошли путь от

простого рабочего до представителя управленческой команды и имеют значительный опыт

работы в отрасли. Это связано со спецификой развития системы КУ в России и нехваткой

внешних независимых директоров. Таким образом, изменение доли директоров с

отраслевым опытом в составе совета не приводит к значимому изменению финансовых

результатов компании.

Переменная, контролирующая независимость директоров, также оказалась

незначимой, в то время как значительное число исследований из западных стран

доказывают эффективность привлечения в состав СД независимых директоров. За

рассматриваемый период сократилось число независимых директоров, вовлеченных в

работу в составе СД российских компаний. Полученный в данном исследовании результат

связан с неразвитостью системы КУ в России, введёнными против России санкциями, что

не позволяет иностранным гражданам исполнять их обязанности в качестве независимых

директоров и порой невозможностью определения директора, в соответствии с

требованиями Кодекса корпоративного управления, как независимого.

Так как за рассматриваемый период компании функционировали на фоне кризисных

явлений в экономике, то международный опыт, который раньше являлся одной из

ключевых характеристик, теперь уступил место другим, более значимым для реакции на

текущие вызовы рынка и тенденции к локализации бизнеса, что объясняет отсутствие

значимой взаимосвязи с рассматриваемыми показателями эффективности.

Таким образом, тестирование гипотез посредством регрессионного анализа,

позволило сделать вывод о наличии взаимосвязи между определенными прокси

человеческого капитала СД и результативностью компании, что и являлось целью данной работы.

В целом, можно сделать вывод о том, что российские практики, действительно,

отстают от практик корпоративного управления развитых стран, о чем свидетельствуют и

результаты регрессионного анализа. Однако в связи с ростом осознания важности роли СД

как реального инструмента управления компанией и повышения ее эффективности

требуется дальнейшее развитие системы корпоративного управления как на уровне

отдельно взятой компании, так и всего бизнеса в целом. Проведенное исследование

позволило сделать ряд рекомендаций в вопросах формирования состава и структуры совета

директоров, которое должно обеспечивать наиболее оптимальный для каждой конкретной

компании набор характеристик человеческого капитала СД:

● Полученные результаты не являются универсальным способом повышения

эффективности деятельности российских компании путем включения в состав

СД директоров, которые обладают характеристиками, являющимися значимыми

в построенных моделях. Необходимо учитывать специфику деятельности

компании и стадию ее жизненного цикла. Исследование лишь свидетельствует о

том, что даже в кризисный период взаимосвязь имеет место быть и можно

сделать предположение, что и в дальнейшем выявленные переменные будут

взаимосвязаны подобным образом с показателями результативности компании;

● Кроме того, по мере совершенствования систем КУ в России должны

проводиться новые исследования на заданную тематику для подтверждения

выявленных взаимосвязей или определения новых именно для российского

рынка, так как копирование существующих в мире практик недопустимо без

учета специфики российской действительности;

● Необходимо проведение бизнес-тренингов и конференций для повышения

осведомленности компаний о роли совета директоров в процессе формирования

ценности компании и обеспечения эффективности, а также о возможности

применения существующих практик КУ в рамках компании;

● Привлечение бόльшего числа независимых директоров;

● Внедрение независимой системы оценки деятельности совета и личного вклада

каждого директора в развитие компании, что позволит выявить те компетенции,

знания, навыки и опыт которые обеспечивают эффективность совета в рамках

осуществления стратегических целей и задач;

● На основании оценки организовывать внутрифирменное обучение, направленное

на развитие навыков, обеспечивающих рост эффективности деятельности

компании. Внутрифирменное обучение представляется важной ступенью на пути

формирования развитой системы КУ ввиду того, что на данный момент

наблюдается недостаток квалифицированных кадров – кандидатов на пост в

советы директоров компаний, соответственно, необходимо готовить подходящие

кадры, в том числе и внутри компании.

📕 Список литературы

🖼 Скриншоты