Тема: ИНТЕГРИРОВАННАЯ ОТЧЕТНОСТЬ: ЗАРУБЕЖНЫЙ ОПЫТ И ПРИМЕНЕНИЕ В РОССИИ

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Глава 1. Концепция интегрированной отчетности 5

1.1 Предпосылки появления интегрированной отчетности 5

1.2 Этапы на пути создания интегрированной отчетности. Международный совет по интегрированной отчетности 7

1.3 Международный стандарт интегрированной отчетности, его прототипы и основные структурные элементы 12

1.4 Концепция процесса создания стоимости. Бизнес-модель в трактовке Международного стандарта <ИО> 17

Глава 2. Зарубежный опыт применения интегрированной отчетности 23

2.1 ЮАР - первый опыт применения интегрированной отчетности 23

2.2 Общая характеристика компаний и их интегрированных отчетов 27

2.3 Сравнительная характеристика интегрированных отчетов компаний 30

Глава 3. Применение интегрированной отчетности в России 34

3.1 Российский опыт формирования интегрированных отчетов 34

3.2 Обзор российских интегрированных отчетов за 2016 год. Определение национальных особенностей и недостатков 39

3.3 Сравнение российской и зарубежной практик составления интегрированных отчетов на примере энергетических компаний 47

Заключение 52

Список использованных источников 54

Приложения 58

📖 Введение

С момента издания Международного стандарта интегрированной отчетности прошло не так много времени. Из-за отсутствия достаточного опыта, у зарубежных и российских компаний остаются вопросы касательно правильного применения стандарта на практике.

Цель и задачи исследования. Цель данной выпускной работы заключается в анализе существующего зарубежного и российского опыта реализации идеи интегрированной отчетности.

Для реализации данной цели потребовалось решить следующие исследовательские задачи:

1. Выяснить предпосылки появления интегрированной отчетности.

2. Установить основные этапы на пути к появлению и развитию идеи интегрированной отчетности.

3. Выявить особенности опыта применения интегрированной отчетности в зарубежных странах.

4. Провести сравнительный анализ интегрированных отчетов зарубежных компаний.

5. Определить национальные особенности российского опыта применения интегрированной отчетности.

6. Сравнить российский и зарубежный опыт составления интегрированной отчетности на примере компаний энергетической отрасли.

Объект и предмет исследования. Объектом исследования является система публичной отчетности организаций. Предметом исследования выступает инновационная модель публичной отчетности - интегрированная отчетность.

Разработанность проблемы и методологическая база. Анализ российских и зарубежных научных публикаций по проблеме исследования показал, что за последнее время все больше авторов активно исследуют теоретические и практические аспекты интегрированной отчетности. В работе нашли отражение труды следующих российских авторов: А.И. Агеева, В.Г. Гетьмана, О.В. Ефимовой, Н. В. Малиновской О.В. Соловьевой. Имеются публикации зарубежных специалистов исследуемой области, в частности, рассматривающие предпосылки появления интегрированной отчетности: S. Lodhia, S.S. Smith, С. Tweedie, N. Nielsen. Однако стоит отметить, что фундаментальной литературы по теме исследования на сегодняшнее время пока не сформировано.

При написании данной выпускной квалификационной работы использовались различные общенаучные методы исследования: анализ, синтез, сравнительный анализ, хронологический анализ.

Структура работы. Осуществление указанных цели и задач обусловило структуру и логику работы. Работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений. Первая глава посвящена обзору предпосылок появления и основных этапов развития идеи интегрированной отчетности, а также содержанию Международного стандарта интегрированной отчетности. Вторая глава содержит ключевые особенности опыта создания интегрированных отчетов в ЮАР - первой стране, в которой начали нового вида отчетности, и результаты сравнительного анализа интегрированных отчетов зарубежных компаний. Третья глава посвящена российскому опыту применения интегрированной отчетности. Определены национальный особенности, недостатки отчетов, сделан сравнительный анализ российского и южнокорейского интегрированных отчетов. Работу завершает заключение с сформулированными выводами.

✅ Заключение

1. В ходе исследования были выявлены наиболее значимые экономические явления, ставшие предпосылками к появлению нового вида публичной отчетности - интегрированной отчетности. Если российские авторы в основном отмечали необходимость в стандартизации разрозненной информации, положительные и отрицательные последствия глобализации, то в зарубежной литературе чаще встречалось упоминание усложняющихся требований стейкхолдеров и отсутствия достаточной информации для оценки развития компании в средне- и долгосрочной перспективе.

2. На основе выделенных предпосылок в работе были обнаружены и зафиксированы основные этапы на пути создания и развития идеи интегрированной отчетности. В результате исследования было выявлено, что важную роль в появлении и развитии интегрированного мышления сыграло создание Совета по МСФО, Глобальной инициативы по отчетности GRI, а также проекта «Учет для устойчивости» (A4S), разработанный Его Королевским Высочеством Принцем Уэльским. Было отмечено, что благодаря действиям GRI и A4S по распространению идеи потенциально новой модели отчетности, был создан Международный совет по интегрированной отчетности.

3. В ходе работы была обнаружена хронология прототипов Международного стандарта интегрированной отчетности, а также выделены его основные структурные элементы. Было выяснено, что представленный МСИО подход к разграничению интеллектуального, человеческого и репутационного капиталов отличается от общепринятого представления о их классификации.

4. Выяснено, что такая фундаментальная концепция интегрированной отчетности, как бизнес-модель - это результат исследования и объединения Международным Советом по <ИО> теоретических и практических подходов ученых и компаний к определению ее составных компонентов. При этом, выявлена критика со стороны некоторых исследователей уместности объединения различных подходов.

5. Рассмотрев зарубежный опыт применения интегрированной отчетности, было выяснено, что Южно-Африканская Республика является первой страной, в которой компании начали составлять интегрированные отчеты. Была определена нормативно-правовая основа и принципы ЮАР касательно составления таких отчетов. Проанализировав исследования KPMG и Ernst & Young, было отмечено лидерство ЮАР по количеству и качеству подготавливаемых ежегодно интегрированных отчетов.

6. В ходе работы были отобраны и проанализированы интегрированные отчеты четырех зарубежных компаний пищевой и горно-металлургической отраслей. Для лучшего понимания специфики каждой компании, была изучена информация о их деятельности, а также выделены индивидуальные особенности их интегрированных отчетов. Составив сравнительную таблицу по некоторым элементам отчетов всех компаний, автором работы был выбран наиболее точный и полноценный интегрированный отчет, в большей степени отвечающий предписаниям <ИО>, чем другие отчеты из выборки.

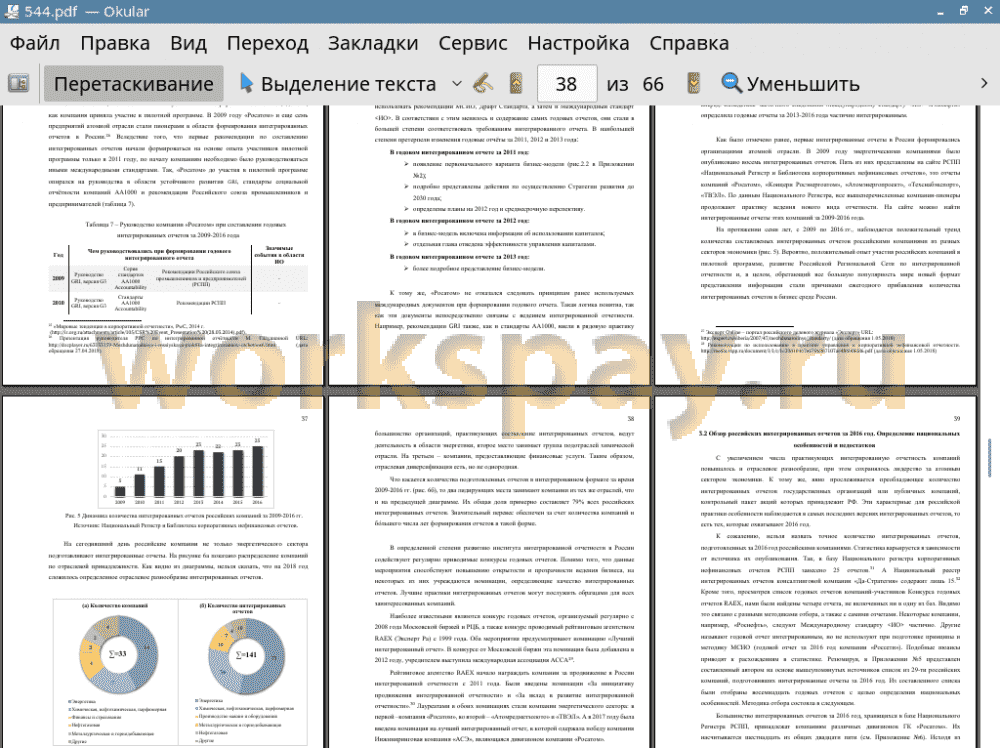

7. Обнаружено, что российский опыт применения интегрированной отчетности отсчитывает порядка девяти лет. Первые компании, начавшие составлять отчеты в интегрированной форме, были предприятия энергетического сектора экономики. При этом, до сих пор сохраняется абсолютное лидерство компаний данной отрасли в плане качества и количества составляемых ежегодно отчетов. Выявлено, что доминирование энергетического сектора, на ряду с преобладанием государственных компаний- составителей нового формата отчетности, являются национальными особенностями российского опыта.

8. По результатам анализа двух лучших российских интегрированных отчета за 2016 год, были найдены недостатки в представлении информации. Обнаружены общие черты в несовершенствах отчетов: обособленность разделов отчетов; слабая связь между бизнес- моделью и стратегией; практически полное отсутствие негативных результатов деятельности; отсутствие прогноза изменения факторов рисков.

9. По полученным результатам сравнительно анализа интегрированных отчетов энергетических компаний Атомэнергомаш и Doosan Infracore были выявлены недостатки в обоих отчетах. Как выяснилось, они заключались в связности информации из разных частей интегрированного отчета, соответствии бизнес-моделей принципам Международного стандарта <ИО>. По некоторым недостаткам элементов содержания отчетов двух компаний автором предложены способы улучшения их представления.

📕 Список литературы

🖼 Скриншоты