Тема: Прогнозирование экспорта и импорта по странам

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Постановка задачи 4

Обзор литературы 5

Глава 1. Выбор данных и предобработка 6

Выбор стран для анализа 6

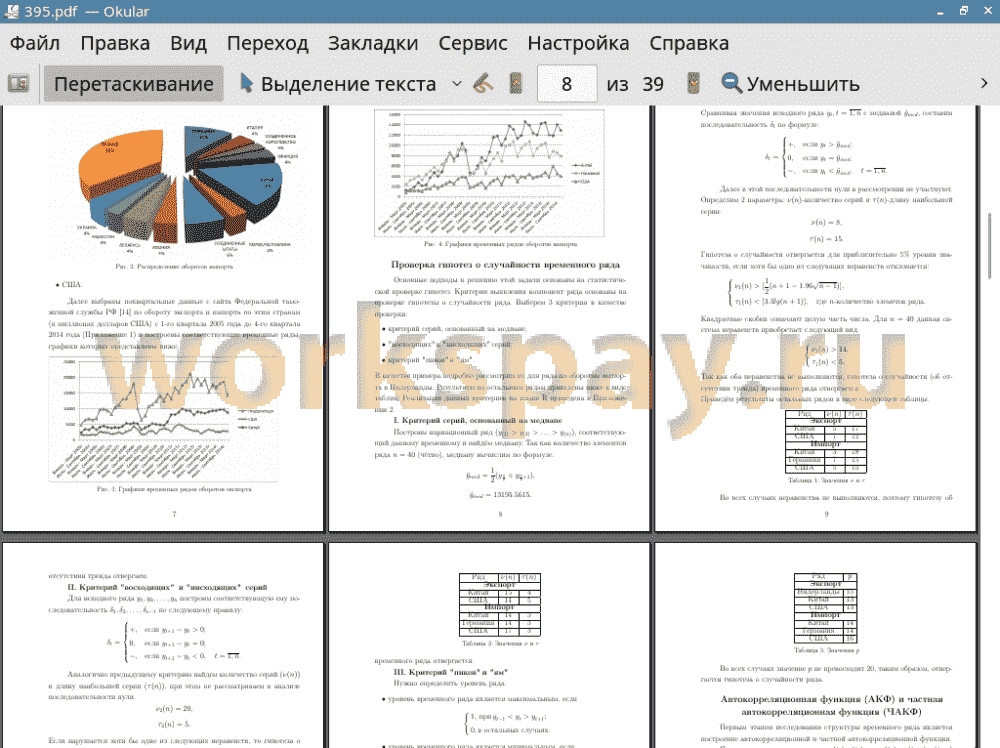

Проверка гипотез о случайности временного ряда 8

Автокорреляционная функция (АКФ) и частная автокорреляционная функция (ЧАКФ) 12

Проверка на стационарность временного ряда 13

Глава 2. Построение прогноза 15

Модель Бокса-Дженкинса (ARIMA) 15

Экспоненциальное сглаживание 22

Глава 3. Оценка моделей 26

Выводы 28

Заключение 31

Список литературы 32

Приложение 33

📖 Введение

Внешнеэкономические связи (ВЭС) предусматривают взаимодействие всех секторов и отраслей экономики, фаз процесса национального воспроизводства, в значительной мере обеспечивая его сбалансированность и эффективность, и в то же время представляют собой подсистему мирового хозяйства. Под ВЭС понимают различные направления, формы, методы и средства перемещения материальных, финансовых и интеллектуальных ресурсов между странами. ВЭС являются одной из наиболее сложных сфер экономики любой страны, обеспечивающей ее приобщение к мировой науке и технике, промышленности и культуре.

Практическое осуществление экономических связей хозяйствующими субъектами данного государства с другими странами характеризуется как внешнеэкономическая деятельность (ВЭД).

Главным направлением ВЭД является внешняя торговля. Она охватывает продажу товаров в другие страны и приобретение там нужных товаров. К внешней торговле относятся и оплачиваемые услуги в связи с совершением внешнеторговых сделок купли-продажи товаров. Экспорт — это продажа и вывоз товаров за границу для передачи их в собственность иностранному контрагенту. Импорт — закупка и ввоз иностранных товаров для последующей реализации на внутреннем рынке страны-импортера. Прогнозирование внешней торговли основывается на анализе отчетных статистических данных о предшествующем состоянии исследуемого объекта.

✅ Заключение

1. Различные ARIMA-модели;

2. Метод экспоненциального сглаживания (однопараметрический метод Брауна и двухпараметрическая модель Хольта).

Для исследования структуры рядов и оценки качества построенных моделей использовались следующие тесты и критерии:

• Критерии случайности (критерий серий, основанный на медиане; "восходящих" и "нисходящих" серий; "пиков" и "ям");

• Информационный критерий Акаике (AIC);

• Тест Дики — Фуллера;

• Q-тест Льюнга — Бокса;

• Критерий Дарбина — Уотсона.

Результатом моделирования стало построение итоговых прогнозов и их графиков. Работа может быть продолжена, так как рассмотрены только несколько из возможых методов прогнозирования. В дальнейшем можно применить GARCH (Generalized ARCH - обобщённая авторегрессионная условная гетероскедастичность) модели для построения более точного прогноза, а также попытаться выделить сезонную компоненту, разделив ряд на части.

📕 Список литературы

🖼 Скриншоты