Тема: БУХГАЛТЕРСКИЙ УЧЕТ И АНАЛИЗ РАСЧЕТОВ С РАБОТНИКАМИ ПО ОПЛАТЕ ТРУДА (НА ПРИМЕРЕ ГОСУДАРСТВЕННОЕ УЧРЕЖДЕНИЕ ЗДРАВООХРАНЕНИЯ «ТУЛЬСКИЙ КОЖНО-ВЕНЕРОЛОГИЧЕСКИЙ КЛИНИЧЕСКИЙ ДИСПАНСЕР»)

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

Глава 1. ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ ОСНОВЫ УЧЕТА И ОРГАНИЗАЦИИ ТРУДА НА УЧРЕЖДЕНИИ 7

1.1. Основные нормативные документы по учету и оплате труда 7

1.2. Системы и формы оплаты труда 13

1.3. Документация по учету личного состава, труда и его оплаты 18

Глава 2. Бухгалтерский учет расчетов с работниками по оплате труда ГУЗ «ТОККВД» 22

2.1. Характеристика деятельности исследуемого объекта 22

2.2. Порядок начисления и оформления заработной платы учреждения 28

2.3. Удержания из заработной платы работников учреждения 36

2.4. Выплата заработной платы работникам организации 40

Глава 3. АНАЛИЗ ОРГАНИЗАЦИИ РАСЧЕТОВ С РАБОТНИКАМИ ПО ОПЛАТЕ ТРУДА ГУЗ «ТОККВД» 45

3.1. Анализ фонда оплаты труда в организации 45

3.2. Рекомендации по совершенствованию учёта расчётов с персоналом по оплате труда 48

ЗАКЛЮЧЕНИЕ 54

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 57

ПРИЛОЖЕНИЯ 61

📖 Введение

Важнейшей задачей учета труда и его оплаты является правильность исчисления сумм оплаты труда и не нарушение срока их уплаты. Для этого нужен точный учет личного состава работников, соблюдение установленного порядка удержаний из заработной платы, правильное определение налогооблагаемой базы и безошибочное отнесение начисленной оплаты труда на счет издержек производства. Учет труда и заработной платы призван оперативно контролировать количество и качество труда, использование средств, которые направляются на потребление. Эта проблема связана не только с интересами работников, но и с налогообложением, так как при неправильном расчете изменится налоговая база, а это значит, что заработная плата сотрудников во многом определяет себестоимость продукции (работ, услуг).

Целью выпускной квалификационной работы является разработка рекомендаций по совершенствованию учета труда на примере ГУЗ «ТОККВД».

Для достижения указанной цели требуется решение следующих задач:

• рассмотреть теоретические основы учета и организации труда;

• раскрыть особенности учета труда на примере ГУЗ «ТОККВД»;

• проанализировать фонд оплаты труда ГУЗ «ТОККВД»;

• разработать рекомендации по совершенствованию учета расчетов с персоналом по оплате труда на примере ГУЗ «ТОККВД».

Объект исследования - ГУЗ «ТОККВД», основным видом деятельности, которого является оказание специализированной медицинской помощи по профилю дерматовенерология, в том числе консультативной помощи населению Тульской области.

Предмет исследования является совокупность теоретических, методических и практических вопросов, связанных с организацией учета и анализа расчетов с персоналом по оплате труда.

Методической базой исследования являются законодательные акты, нормативные документы, издания в области бухгалтерского учета и анализа хозяйственной деятельности, а также первичные учетные документы и регистры бухгалтерского учета, финансовая и статистическая отчетность ГУЗ «ТОККВД», а также труды известных российских учёных таких как: В.П. Астахов, Ю.А. Бабаев, Н.П. Кондраков, Н.П. Любушин, Г.В. Савицкая, С.М. Пястолов.

✅ Заключение

Бухгалтер-расчетчик, ведущий учет оплаты труда формирует все необходимые унифицированные формы по учету заработной платы и другие необходимые отчеты, в программе «1С: Зарплата и кадры бюджетного учреждения 8».

При изучении учёта расчётов с персоналом по оплате труда были выявлены следующие недостатки: достоверность начисления оплаты труда (наличие приказов, договоров) проверяется один раз в полугодие, для усиления внутрихозяйственного контроля следует провести выборочную проверку учёта расчётов с персоналом по оплате труда; штатное расписание и оплата по нему пересматривается раз в год, во избежание нарушений при оплате труда следует пересматривать штатное расписание хотя бы один раз в квартал; не всегда проверяется правильность удержаний из заработной платы. Рекомендуется провести выборочную проверку за несколько месяцев с целью выяснения правильности удержаний; данные синтетического и аналитического учёта в ГУЗ «ТОККВД» сверяются ежеквартально. Во избежание вероятности искажения помесячных данных, рекомендуется, данные аналитического и синтетического учёта сверять помесячно.

При формировании резерва расходов на оплату отпусков учреждению необходимо отразить в учетной политике виды резервов с приведенной детализацией на счетах бухгалтерского учета, корреспонденцию счетов по формированию и расходованию резервов предстоящих расходов, порядок и методы формирования оценочного значения.

Проведенный анализ оплаты труда в ГУЗ «ТОККВД» выявил следующее:

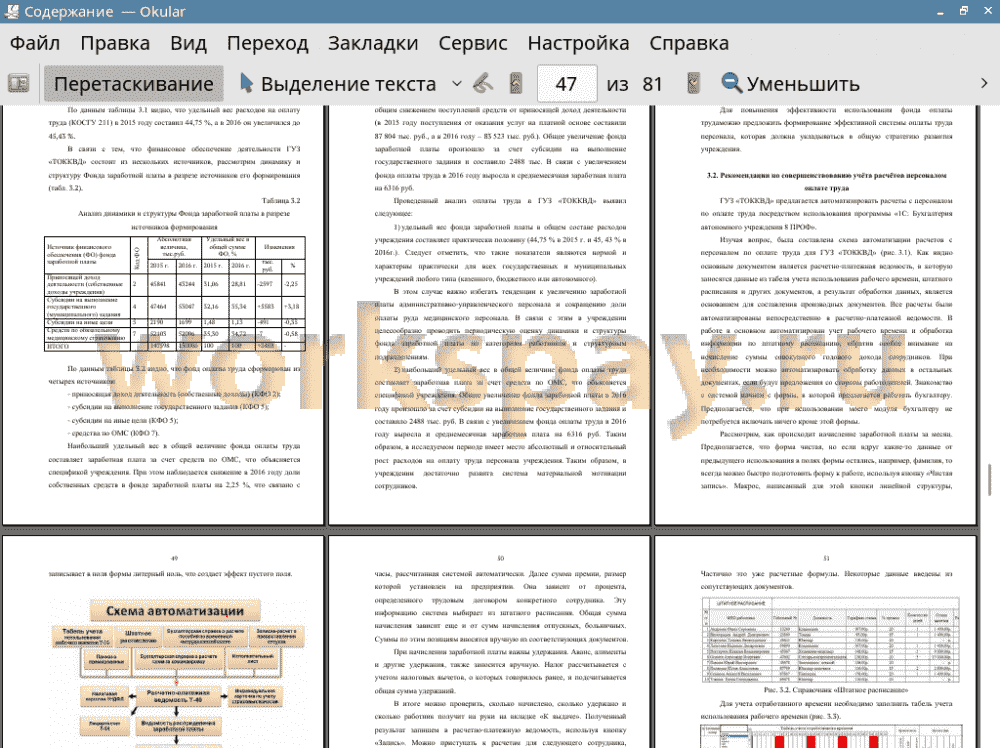

1) удельный вес фонда заработной платы в общем составе расходов учреждения составляет практически половину (44,75 % в 2015 г. и 45, 43 % в 2016 г.). Следует отметить, что такие показатели являются нормой и характерны практически для всех государственных и муниципальных учреждений любого типа (казенного, бюджетного или автономного). В этом случае важно избегать тенденции к увеличению заработной платы административно-управленческого персонала и сокращению доли оплаты руда медицинского персонала. В связи с этим в учреждении целесообразно проводить периодическую оценку динамики и структуры фонда заработной платы по категориям работников и структурным подразделениям.

2) наибольший удельный вес в общей величине фонда оплаты труда составляет заработная плата за счет средств по ОМС, что объясняется спецификой учреждения. Общее увеличение фонда заработной платы в 2016 году произошло за счет субсидии на выполнение государственного задания и составило 2488 тыс. руб. В связи с увеличением фонда оплаты труда в 2016 году выросла и среднемесячная заработная плата на 6316 руб. Таким образом, в исследуемом периоде имеет место абсолютный и относительный рост расходов на оплату труда персонала учреждения. Таким образом, в учреждении достаточно развита система материальной мотивации сотрудников.

Для повышения эффективности использования фонда оплаты труда можно предложить формирование эффективной системы оплаты труда персонала, которая должна укладываться в общую стратегию развития учреждения. Сложность решения этой задачи на сегодняшний день определяется множеством факторов, среди которых можно выделить несовершенство собственно системы оплаты труда работников бюджетных учреждений, отсутствие приемлемых систем стимулирующего характера, недостаточность финансирования медицинской помощи из общественных фондов и слабая отлаженность рыночных механизмов в здравоохранении.

Система оплаты труда, прежде всего, должна нести в себе две важнейших функции: воспроизводственную и стимулирующую. Если первая функция в относительной степени реализуется, то реализация второй функции является достаточно проблематичной.

В данном случае необходимо учитывать не только экономические составляющие системы оплаты труда (источники формирования фонда оплаты труда, его распределение и т.д.), но и социально-психологические.

В силу этого руководитель медицинской организации сталкивается с решением непростой управленческой задачи. Для того, чтобы система оплаты труда эффективно выполняла все свои функции, даже при наличии адекватного финансирования из всех источников, она должна в максимальной степени дифференцировать все составляющие труда медицинского работника. Соответственно появляется большое количество критериев оценки деятельности медицинского персонала, а система оплаты труда приобретает вид системы высокой степени сложности.

Оперативное управление такой системой возможно только посредством ее детального анализа и возможности моделирования каждого этапа. Реализовать эти подходы представляется возможным только при использовании процессного подхода. С точки зрения современного менеджмента заработная плата - это компенсация за обмен результатов труда между работодателем и работником, являющаяся основой трудовых взаимоотношений.

Заработная плата сотрудников в ГУЗ «ТОККВД» должна стать элементом компенсационной системы (прямая внешняя компенсация) и основой компенсационной политики. Компенсационная система в ГУЗ «ТОККВД» должна рассматриваться не как затраты и издержки, которые необходимо минимизировать, а как инвестиции в человеческий капитал и развитие медицинского учреждения. К косвенной внешней компенсации необходимо относить основной социальный пакет (государственные социальные гарантии) и дополнительный социальный пакет, предоставляемый всем сотрудникам менеджментом ГУЗ «ТОККВД».

📕 Список литературы

🖼 Скриншоты