Тема: ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ: ФОРМИРОВАНИЕ И ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ (НА ПРИМЕРЕ ФГАУ «ОК «КЛЯЗЬМА»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ОБОРОТНЫМИ СРЕДСТВАМИ 7

1.1. Понятия, назначение и классификация 7

1.2. Показатели оценки оборотных средств 15

2. АНАЛИЗ ФОРМИРОВАНИЯ И ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ ФГАУ «ОК «КЛЯЗЬМА» 23

2.1. Производственно-экономическая характеристика организации 23

2.2. Состав, структура, динамика оборотных активов. Источники формирования 32

2.3. Оценка обеспеченности собственными оборотными средствами 44

2.4. Анализ эффективности использования оборотных средств 46

3. СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ ОБОРОТНЫМИ СРЕДСТВАМИ ФГАУ «ОК «КЛЯЗЬМА» 56

3.1. Улучшение структуры, динамики. Анализ возможных источников 56

3.2. Повышение эффективности использования оборотных средств организации 66

ЗАКЛЮЧЕНИЕ 72

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 79

ПРИЛОЖЕНИЯ 82

📖 Введение

В этой связи особое место при разработке финансовой и инвестиционной стратегии организации занимает исследование и оптимизация величины оборотных средств и оборотного капитала.

Оборотные средства играют важнейшую роль как в обеспечении процесса воспроизводства, выступая как в сфере производства, так и в сфере обращения.

Анализ оборотных активов и оборачиваемости кредиторской задолженности позволяет оценить эффективность управления и включает в себя исследования показателей:

• состава и структуры и динамики;

• обеспеченности;

• эффективности;

• влияния на финансовое состояние организации.

Цель работы - разработать меры по улучшению структуры, динамики, источников формирования и эффективности использования оборотных средств организации.

Задачи работы:

1) изучить теоретические основы управления оборотными средствами;

2) рассмотреть основные сведения об особенностях структуры и правовой формы ФГАУ «ОК «Клязьма»;

3) проанализировать финансово-экономические показатели деятельности организации за 2014-2016 гг.;

4) провести анализ состава, структуры, динамики, источников, показателей обеспеченности и эффективности управления оборотными активами;

5) выявить влияние показателей, характеризующих использование оборотных средств и кредиторской задолженности, на величины прибыли, рентабельности, длительности финансового и операционного циклов;

6) разработать меры повышения эффективности управления оборотными активами и оценить результаты предложенных мер.

В ходе исследования были использованы методы сравнения; табличный; статистические: относительных показателей, динамики, индексный; логистический ABC-метод.

Актуальность работы обусловлена постоянным совершенствованием рыночных механизмов, подходов и методов оценки величин финансовых параметров состояния организации в условиях современной рыночной экономики.

Объект исследования - ФГАУ «ОК «Клязьма».

Предмет исследования - использование оборотных средств ФГАУ «ОК «Клязьма» за период 2014-2016 гг.

✅ Заключение

Были выделены и проанализированы сведения об особенностях структуры и правовой формы организации как автономного учреждения государственного сектора экономики.

В ходе исследования были рассмотрены финансово-экономические показатели деятельности ФГАУ «ОК «Клязьма» за 2014-2016 годы.

Было установлено, что к 2017 г. финансовое состояние организации улучшилось:

1) выручка возросла с 268814 тыс. руб. в 2014 г. до 288878 тыс. руб. в 2016 г.;

2) величины прибыли и чистой прибыли увеличились с 15282 и 13736 тыс. руб. в 2014 г. до 13707 и 11281 тыс. руб. в 2016 г. соответственно.

В то же время, рентабельность продаж снизилась с 5,69% в 2014 г. до 4,74% в 2016 г.

Отмечены положительные устойчивые тенденции:

• по снижение среднегодовой стоимости оборотных активов, которая составляла 65751 тыс. руб. в 2014 г. и 60892 тыс. руб. в 2016 г.;

• увеличению среднегодовой стоимости основных фондов с 30563 тыс. руб. в 2014 г. до 38493 тыс. руб. в 2016 г.;

• росту коэффициента оборачиваемости, который был равен 4,09 в 2014 г. и 4,74 в 2016 г.

Однако было выявлены негативные тренды: снижение коэффициента текущей ликвидности до 1,71 в 2016 г. и снижение коэффициента автономии до 0,63 в 2016 г.

На следующем этапе исследования был проведен анализ структуры, динамики и источников формирования оборотных активов.

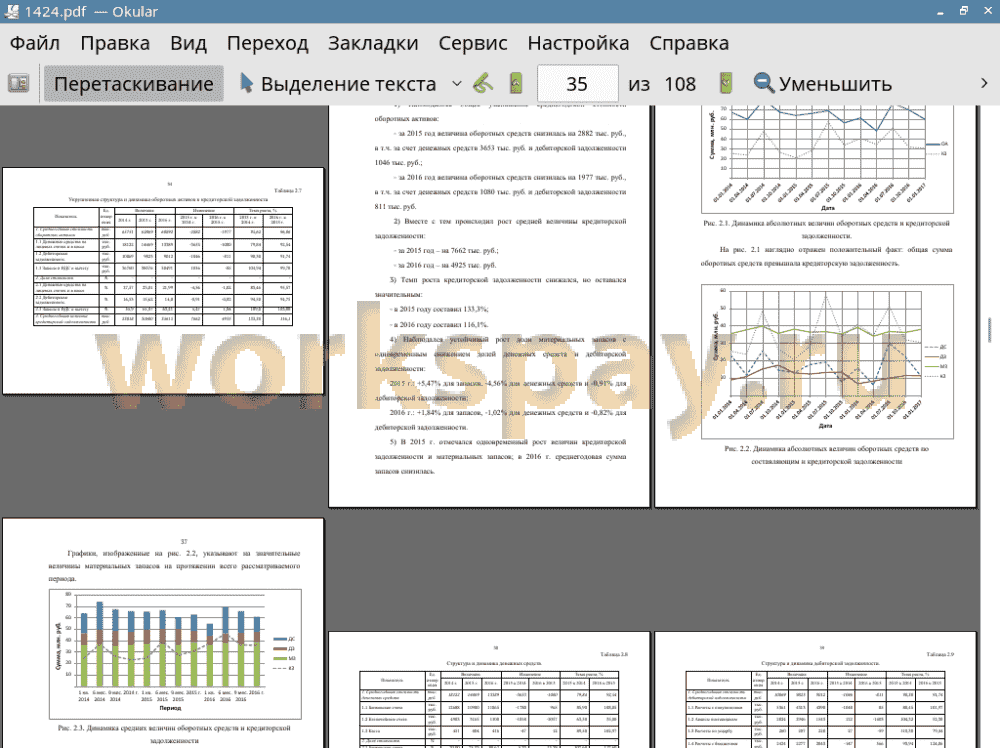

Было установлено, что в 2014-2016 гг. наблюдалось общее уменьшение среднегодовой стоимости оборотных активов:

• за 2015 год величина оборотных средств снизилась на 2882 тыс. руб., в т.ч. за счет денежных средств 3653 тыс. руб. и дебиторской задолженности 1046 тыс. руб.;

• за 2016 год величина оборотных средств снизилась на 1977 тыс. руб., в т.ч. за счет денежных средств 1080 тыс. руб. и дебиторской задолженности 811 тыс. руб.

Вместе с тем происходил рост средней величины кредиторской задолженности: за 2015 год - на 7662 тыс. руб.; за 2016 год - на 4925 тыс. руб.

Темп роста кредиторской задолженности снижался, но оставался значительным: в 2015 году составил 133,3%; в 2016 году составил 116,1%.

Наблюдался устойчивый рост доли материальных запасов с одновременным снижением долей денежных средств и дебиторской задолженности, т.е. снижение доли наиболее ликвидных активов:

2015 г.: +5,47% для запасов, -4,56% для денежных средств и -0,91% для дебиторской задолженности;

2016 г.: +1,84% для запасов, -1,02% для денежных средств и -0,82% для дебиторской задолженности.

Был отмечен положительный факт: на протяжении всего периода общая сумма оборотных средств превышала кредиторскую задолженность.

Основной вклад в общее снижение дебиторской задолженности внесли:

• в 2015 г. - уменьшение суммы средств в расчетах с покупателями на 1048 тыс. руб.

• в 2016 г. - уменьшение суммы средств в авансах поставщикам на 1403 тыс. руб.

При анализе источников формирования оборотных средств была выявлена неблагоприятная динамика:

• средняя величина собственного капитала в течение 2014-2016 гг. снижалась, прежде всего, за счет увеличения суммы обязательств;

• значение коэффициента автономии снижалось с 0,74 в 2014 г. до 0,63 в 2016 г.;

• значение коэффициента финансовой устойчивости уменьшалось и находилось в области значений ниже нормы;

• величина коэффициента финансирования снижалась с 2,86 в 2014 г. до

1,73 в 2016 г.

В то же время были зафиксированы и положительные моменты:

• величина коэффициента финансовой независимости находилась в пределах допустимых значений (больше 0,5);

• для оценки коэффициента финансовой устойчивости важно отметить, что долгосрочных заемных средств организация не использует;

• величина коэффициента финансирования находилась в пределах допустимых значений (больше 1).

При анализе обеспеченности оборотными средствами ФГАУ «ОК «Клязьма» было выявлено:

• уменьшение суммы собственных оборотных средств (СОС): с 34836 тыс. руб. в 2014 г. до 22985 в 2016 г. - при росте суммы внеоборотных активов с 30938 тыс. руб. в 2014 г. до 38567 тыс. руб. в 2016 г.

• коэффициент маневренности также снизился с 0,53 до 0,37, оставаясь в области допустимых значений (0,2 - 0,5);

• величина коэффициента обеспеченности собственными оборотными средствами (Косс) уменьшилась с 0,53 до 0,38 и превышала минимально допустимое значение 0,1.

Таким образом, в течение 2014-2016 гг. наблюдалось перетекание капитала из наиболее мобильной формы в наименее мобильную.

В ходе исследования эффективности использования оборотных средств организации был произведен расчет основных показателей оборачиваемости.

Отмечено:

• коэффициент оборачиваемости возрос c 4,09 в 2014 г. до 4,76 в 2016 г.;

• самая низкая оборачиваемость наблюдалась у запасов: 7,3 в 2014 г. и 7,5 в 2016 г.

• самая высокая оборачиваемость - у дебиторской задолженности: 24,73 в 2014 г. и 32,06 в 2016 г.

При анализе финансовых показателей ликвидности и платежеспособности было выявлено снижение:

• коэффициента текущей ликвидности: составила 2,86 в 2014 г. и 1,71 в 2016 г., но при этом находилась в области допустимых значений;

• коэффициента быстрой ликвидности: составила 1,26 в 2014 г. и 0,63 в 2016 г., т.е. опустилась ниже допустимого значения 0,7;

• коэффициента абсолютной ликвидности: составила 0,79 в 2014 г. и 0,38 в 2016 г., но при этом находилась в области допустимых значений;

• коэффициента текущей платежеспособности: составила 2,86 в 2014 г. и 1,73 в 2016 г., но при этом находилась в области допустимых значений.

Таким образом, наиболее ликвидные активы не покрывали наиболее срочные обязательства, и абсолютно ликвидным баланс не являлся.

Результат ускорения оборачиваемости был оценен с помощью факторных моделей относительного высвобождения средств из оборота; прироста объема продукции и увеличении величины прибыли.

Сумма высвобожденных оборотных средств составила: 723 тыс. руб. в 2015 г. при сокращении периода оборота с 88 до 87 дней; 8827 тыс. руб. в 2016 г. при сокращении периода оборота с 87 до 76 дней.

Увеличение прибыли за счет ускорения оборачиваемости составило 31 тыс. руб. в 2015 г. и 1732 тыс. руб. в 2016 г.

На следующем этапе исследования был проведен анализ мероприятий по улучшению использования оборотных средств ФГАУ «ОК «Клязьма».

В силу выявленной высокой эффективностью работы с дебиторской задолженностью, в качестве объектов для основных направлений разработки мероприятий были отобраны следующие группы активов:

• денежные средства на лицевых счетах и в кассе учреждения;

• материальные запасы.

При анализе движения денежных средств были рассмотрены результаты следующих воздействий:

• сокращение доли наличных средств в пользу безналичных за счет применения безналичного расчета с использованием банковских карт (эквайринга);

• размещения остатков денежных средств на депозитных счетах.

Было установлено:

• услуги инкассации (1 день и 0,9-1,1% комиссии) денежной наличности по срокам и стоимости предпочтительнее эквайринга (1-2 дня на обработку и 1,5% комиссии);

• организация обязана в соответствии с действующим законодательством Российской Федерации предоставлять возможность оплаты как наличным, так и безналичным способом;

• размещение временно свободных денежных средств на средне- и долгосрочных депозитах является мероприятием, имеющим вероятные перспективы с точки зрения получения дополнительного дохода, сглаживания сезонных колебаний остатков активов учреждения, но имеет ограничения рыночного и законодательного характера.

Для определения возможных путей улучшения структуры и динамики оборотных средств по группе «Материальные запасы» были произведены разбивка остатков по категориям и расчет среднегодовой стоимости за 2016 г.

Были выделены целевые категории:

• «Мягкий инвентарь» (20405 тыс. руб. в 2016 г.);

• «Прочие запасы» (9418 тыс. руб. в 2016 г.);

• «Продукты питания» (6708 тыс. руб. в 2016 г.).

В ходе дальнейшего исследования были рассмотрены сведения о нормировании запасов, и:

• категория «Мягкий инвентарь» была исключена из дальнейшего исследования;

• проведен ABC-анализ оборотов запасов по категории «Прочие запасы», выявлены доли избытка в остатках, и предложено сократить сумму материальных запасов по группе «Прочие» на 28%;

• проведен ABC-анализ оборотов запасов по категории «Продукты питания», выявлены доли избытка в остатках, и предложено сократить сумму материальных запасов по группе «Прочие» на 18%.

Результаты анализа основных направления мероприятий по повышению эффективности в 2016 г.:

1) размещение денежных средств в размере 5 млн. руб. на депозитах в коммерческих банках на 6 месяцев приносит доход 72,8 тыс. руб., и предпочтительным не является;

2) принятие мер по снижению величины остатка запасов в категории «Продукты питания» на 18% и в категории «Прочие» на 28% в 2016 г., исходя из стратегии поддержания финансовой стабильности организации привело к:

• росту коэффициента оборачиваемости активов на 3,38%, т.е. с 4,74 до 4,90;

• сокращению длительности операционного цикла на 2,5 дня;

• снижению среднегодовой суммы кредиторской задолженности на 1992 тыс. руб.;

• дополнительному высвобождению средств на 2006 тыс. руб.;

• дополнительному приросту прибыли на 390 тыс. руб., т.е. с 1732 тыс. руб. до 2122 тыс. руб. и возрастанию потенциала к снижению издержек на хранение и транспортировку запасов;

• увеличению рентабельности оборотных активов с 18,5% до 19,8%;

• росту коэффициента текущей ликвидности с 1,71 до 1,82;

• росту значения коэффициента быстрой ликвидности до 0,7, т.е. возвращению быстрой ликвидности в область допустимых значений.

Таким образом, решение задачи повышения эффективности использования оборотных средств ФГАУ «ОК «Клязьма» тесно связано с улучшением стратегического управления, повышением качества работы служб логистики и снабжения, маркетинга, финансов.

📕 Список литературы

🖼 Скриншоты