Тема: ОСОБЕННОСТИ УЧЕТА И НАЛОГООБЛОЖЕНИЯ ИП, ПРИМЕНЯЮЩЕГО СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ (НА ПРИМЕРЕ ИП РОСТОРОПОВ И.С.)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 6

Глава 1. Теоретические аспекты учета и налогообложения индивидуального предпринимательства 8

1.1 Понятие, сущность и нормативно-правовое регулирование налогообложения индивидуального предпринимательства 8

1.2. Преимущества и недостатки индивидуального предпринимательства 12

1.3 Учет и налогообложение субъектов малого предпринимательства 16

Глава 2. Особенности учета и налогообложения ИП Ростороров И.С 31

2.1. Краткая экономическая характеристика ИП Росторопов И.С 31

2.2. Особенности бухгалтерского учета в ИП Росторопов И.С 37

2.3. Исчисление налогов при общем режиме налогообложения ИП Росторопов И.С 53

Глава 3. Оптимизация налоговой нагрузки в ИП Росторопов И.С 58

3.1. Сравнительные анализ общего режима налогообложения с упрощенной системой налогообложения 58

3.2. Эффективность применения специальных режимов в ИП Росторопов И.С 65

Заключение 71

Список использованных источников 75

Приложения 79

📖 Введение

Дальнейшее развитие индивидуального предпринимательства в период царствования Екатерины Второй было обусловлено полной отменой монополий и максимальной свободой торговли. Особо следует отметить, что в этот период даже крестьянам было разрешено осуществлять предпринимательскую деятельность, а после реформ Александра Второго и отмены крепостного права они и вовсе получили небывалые возможности для ведения бизнеса.

К сожалению, после революции 1917 года в истории частного предпринимательства наступил «черный период», продлившийся без малого 70 лет. В Советском Союзе предприниматели считались спекулянтами и привлекались к ответственности. Но уже в 1987 году, в свете перемен и наступившего периода перестройки, был принят закон «Об индивидуальной трудовой деятельности», который и положил начало возрождению бизнеса в России.

В настоящее экономически нелегкое для бизнеса время, необходимо поддержка индивидуальным предпринимателям. Один из способов такой поддержки - облегчение налогового бремени. Но для выработки рекомендаций для законодателей и оптимизации налогообложения конкретного ИП в частности необходимо детально изучить законодательное регулирование процесса налогообложения ИП в России теоретически и на примере конкретного предпринимателя.

На современном этапе развития нашей страны малый бизнес призван не только стать элементом структурной перестройки экономики с учетом особенностей развития регионов, но и повысить доходы местных бюджетов. Основным финансовым инструментом, регулирующим взаимоотношения малого бизнеса с государством, остается налогообложение. В условиях рынка налогообложение решает двуединую задачу - обеспечить государство финансовыми ресурсами, необходимыми для решения важнейших экономических и социальных задач и одновременно способствовать наращиванию производства товаров и услуг, росту занятости населения, в том числе на основе развития малого бизнеса.

В настоящее время роль малого бизнеса в России явно недостаточна: по таким показателям, как доля малых предприятий в ВВП или занятости наша страна далека от аналогичных показателей развитых рыночных стран.

Сложность и противоречивость процесса становления малого предпринимательства в России во многом связана с неразработанностью теоретических проблем этого сектора экономики, что, в частности, вызывает необходимость постоянного совершенствования правового регулирования малого бизнеса, в том числе в области налогообложения. Установление специальных налоговых режимов для малого бизнеса, существенные особенности их применения, необходимость выработки новых подходов к совершенствованию налогообложения через снятие наиболее острых противоречий и согласование интересов государства и субъектов малого предпринимательства в действующем законодательстве определили актуальность темы данной дипломной работы.

Данная работа посвящена исследованию специальных налоговых режимов, применяющих индивидуальными предпринимателями.

Целью выпускной квалификационной работы является исследование особенностей учета и налогообложения ИП, применяющего специальные налоговые режимы, а также разработка рекомендаций, направленных на оптимизацию уплаты налогов.

Для достижения поставленной цели необходимо решить следующие задачи:

• исследование основных положений по учету и налогообложению, предусмотренных Налоговым кодексом РФ для субъектов малого предпринимательства;

• анализ налогового учета и отчетности при применении упрощенной системы налогообложения;

• выявления специфики налогообложения организации, применяющей, упрощенную систему налогообложения;

• определения основных путей оптимизации налогового режима для ИП.

• В данной работе предметом исследования являются методические и аналитические процессы, связанные с особенностями учета и налогообложения субъектов малого предпринимательства.

Объектом настоящей работы является ИП Росторопов И.С.

Период исследования: 2015 - 2016 г.г.

Информационной базой для написания выпускной квалификационной работы послужили данные бухгалтерского учета исследуемого предприятия. Теоретической и правовой базой исследования являются нормативно - правовые акты Российской Федерации, основу которой составляют положения Налогового кодекса Российской Федерации, научная, специальная и справочная литература и монография.

✅ Заключение

Налогоплательщики при переходе на УСН могут выбрать один из двух объектов налогообложения: доходы или доходы, уменьшенные на величину расходов.

В случае если объектом налогообложения признаются доходы, сумма налога, подлежащая уплате, уменьшается на величину страховых взносов на обязательное пенсионное страхование, но не более чем на 50% от величины единого налога и на сумму выплаченных работникам пособий по временной нетрудоспособности. Алгоритм расчета налога представлен в приложении 12.

При выборе объектом налогообложения доходов, уменьшенных на сумму расходов, налоговая ставка устанавливается в размере 15%. Если сумма налога, исчисленного в указанном порядке, составляет менее 1% от общей величины доходов, то налогоплательщики обязаны уплачивать минимальный налог в размере 1% от общей величины доходов. При этом налогоплательщику предоставляется право отнести переплаченную сумму налога к расходам следующего отчетного периода. Также на расходы можно отнести полученный ранее убыток.

В выпускной квалификационной работе было рассмотрено малое предприятие розничной торговли ИП Росторопов И.С. Во второй главе работы была дана организационно-экономическая характеристика предприятия.

По результатам проведенного анализа следует, что в 2016 г. по сравнению с 2015 г. выручка от продаж выросла на 244 тыс. руб. или на 10,7%.

Себестоимость проданной продукции также выросла на 41 тыс. руб. или 10,2%.

Исходя из того, что темпы роста себестоимости ниже темпов роста выручки, что является благоприятным фактором, прибыль от продаж выросла на 24 тыс. руб. или 10,6 %.

Чистая прибыль за отчетный период увеличилась на 20 тыс. руб., или на 12,2%. Среднесписочная численность работников организации не изменилась и составила 5 чел. Среднегодовая стоимость активов в 2016 г. значительно выросла на 603 тыс. руб., или на 53,0%. Это говорит о наращивании активов организации и расширении ее деятельности.

Рост активов повлиял отрицательным образом на экономическую рентабельность, которая рассчитывается как отношение чистой прибыли к среднегодовой стоимости активов и показывает эффективность использование всего имущества организации.

Уровень экономической рентабельности снизился с 32,6% до 22,5%, т.е. на 10,1 процентных пункта.

Положительным моментом в деятельности организации является положительная динамика производительности труда. Она повысилась за отчётный период на 7,7%

Однако следует отметить, что темпы роста прибыли от продаж ниже темпов роста выручки, поэтому рентабельность продаж за отчетный период имеет отрицательную динамику, снижение составило 0,28 процентных пункта.

Были рассмотрены направления налоговой оптимизации, а именно перевод предприятия на режим УСН. Сравнительная характеристика возможных вариантов налогообложения ИП Росторопов И.С. показала, что использование упрощенной системы налогообложения (объект налогообложения: доходы - расходы) дает налоговую нагрузку на чистую прибыль (50,7%) и на доходы (7,31%) минимальна.

При применении специального налогового режима "Упрощенная система налогообложения" объект налогообложения "доходы" выгоден тем организациям, у которых невысокий уровень расходов, например с низким фондом оплаты труда. Объект налогообложения "доходы минус расходы", наоборот, импонирует организациям с высокой долей затрат. У ИП Росторопов И.С. доля расходов по отношению к доходам достаточно высокая.

Поскольку ИП Росторопов И.С. планирует работать преимущественно с физическими лицами, по нашему мнению, при данном варианте реализации бизнес-концепции наиболее выгодный вариант налогообложения - применение специального налогового режима - упрощенной системы налогообложения (объект налогообложения: доходы, уменьшенные на величину расходов).

По действующему порядку в гл. 26.2 НК РФ при определении налогоплательщиков УСН не говорится, что этот налоговый режим применяется именно субъектами малого предпринимательства. Чтобы стать налогоплательщиком УСН, необходимо, чтобы доходы организации, стоимость основных средств и нематериальных активов, численность работающих соответствовали установленным гл. 26.2 НК РФ размерам, а также чтобы доля участия других организаций составляла не более 25%.

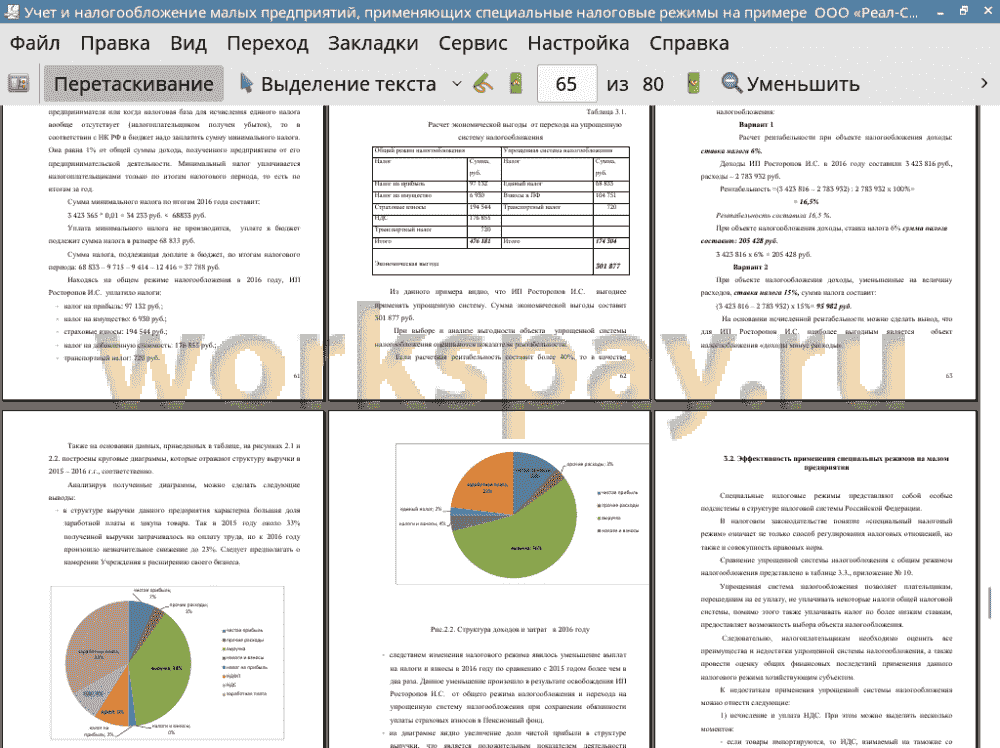

Из проведенного сравнительного анализа возможных объектов налогообложения выявлено, что ИП Росторопов И.С. выгоднее применять упрощенную систему «доходы минус расходы». Сумма экономической выгоды составит 301 877 руб.

При выборе и анализе выгодности объекта упрощенной системы налогообложения оценен уровень рентабельности.

На основании исчисленной рентабельности можно сделать вывод, что для ИП Росторопов И.С. наиболее выгодным также является объект налогообложения «доходы минус расходы».

📕 Список литературы

🖼 Скриншоты