Тема: БУХГАЛТЕРСКИЙ УЧЕТ РАСЧЕТОВ С РАБОТНИКАМИ И АНАЛИЗ ПРОИЗВОДИТЕЛЬНОСТИ И ОПЛАТЫ ТРУДА В ОРГАНИЗАЦИИ (НА ПРИМЕРЕ АО «ДАНОН РОССИЯ» ФИЛИАЛ «МОЛОЧНЫЙ КОМБИНАТ «ВЛАДИМИРСКИЙ»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА РАСЧЕТОВ С РАБОТНИКАМИ И АНАЛИЗА ПРОИЗВОДИТЕЛЬНОСТИ И ОПЛАТЫ ТРУДА 8

1.1. Теоретические основы бухгалтерского учета расчетов с работниками 8

1.2. Производительность труда и ее анализ 11

1.3. Системы оплаты труда и их мотивирующая функция 13

Глава 2. АНАЛИЗ УЧЕТА РАСЧЕТОВ С РАБОТНИКАМИ И АНАЛИЗА ПРОИЗВОДИТЕЛЬНОСТИ И ОПЛАТЫ ТРУДА АО «ДАНОН РОССИЯ» ФИЛИАЛ «МОЛОЧНЫЙ КОМБИНАТ «ВЛАДИМИРСКИЙ» 25

2.1. Организационно-экономическая характеристика предприятия АО «ДАНОН РОССИЯ» Филиал «Молочный Комбинат «ВЛАДИМИРСКИЙ» 25

2.2. Анализ производительности и оплаты труда в АО «ДАНОН РОССИЯ» Филиал «Молочный Комбинат «ВЛАДИМИРСКИЙ» 32

2.3. Бухгалтерский учет расчетов с работниками в АО «ДАНОН РОССИЯ» Филиал «Молочный Комбинат «ВЛАДИМИРСКИЙ» 39

Глава 3. ПУТИ УЛУЧШЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА РАСЧЕТОВ С РАБОТНИКАМИ И ПОВЫШЕНИЯ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА И ЕГО ОПЛАТЫ В АО «ДАНОН РОССИЯ» ФИЛИАЛ «МОЛОЧНЫЙ КОМБИНАТ «ВЛАДИМИРСКИЙ» 42

3.1. Совершенствование контроля учета расчетов с работниками в АО «ДАНОН РОССИЯ» Филиал «Молочный Комбинат «ВЛАДИМИРСКИЙ» 42

3.2. Направления повышения производительности труда работников в АО «ДАНОН РОССИЯ» Филиал «Молочный Комбинат «ВЛАДИМИРСКИЙ» 47

3.3. Совершенствование оплаты труда в АО «ДАНОН РОССИЯ» Филиал «Молочный Комбинат «ВЛАДИМИРСКИЙ» 52

ЗАКЛЮЧЕНИЕ 57

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 61

ПРИЛОЖЕНИЯ 64

ИЛЛЮСТРАТИВНЫЙ МАТЕРИАЛ 68

📖 Введение

Под оплатой труда понимается система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами.

Ставка заработной платы, как рыночная цена единицы трудового ресурса, выраженная через схему структуры ставки заработной платы, включающей ряд элементов, определяющих рыночную цену единицы ресурса труда, на наш взгляд, не учитывает индивидуальные особенности в способностях работника, поэтому любой заработок должен включать еще и переменную, гибкую часть, в которой можно отразить различия в индивидуальной результативности труда и его условиях (надбавки, премии, доплаты и т.п.), имеющие преимущественно стимулирующий или компенсирующий характер.

Учет рабочей силы и заработной платы является одним из наиболее важных и трудоемких рабочих процессов, требующих точных и своевременных данных. Издержки производства на заработной плате составляют до 40% всех затрат и оказывает большое влияние на формирование финансовых показателей компании.

Качество, полнота и своевременность расчетов с наемными работниками зависят от организации учета оплаты труда на предприятии. Чтобы улучшить учет заработной платы, компании необходимо разумно подойти к этой проблеме, учесть целесообразность, использовать результаты научных исследований и передовой практики.

Учет и контроль труда, заработной платы и платежей с работниками предприятий осуществляется на основе федеральных, региональных и отраслевых законодательных норм для регулирования трудовых отношений работников и управления предприятиями. В настоящее время многие функции государства в области политики в области заработной платы непосредственно передаются организациям, которые независимо определяют формы, системы и размеры вознаграждения, и материальные стимулы для его результатов. Выбор системы заработной платы становится важной задачей управления. Независимо от изменений в законодательстве, изменений в структуре предприятия, оно всегда заинтересовано в экономии труда и стимулировании качества труда. Вознаграждение труда является основным фактором, влияющим на производительность труда, а, следовательно, и результатом экономической деятельности в целом. Любая организация стремится оптимизировать систему оплаты труда.

Целью исследования является разработка рекомендаций по улучшению учета расчетов с работниками и повышения производительности труда и его оплаты.

Задачи исследования:

• Изучить теоретические основы бухгалтерского учета расчетов с работниками, а также анализа оплаты труда и производительности труда персонала.

• Проанализировать производительность труда и его оплату на предприятии, изучить бухгалтерский учет расчетов с работниками на исследуемом предприятии.

• Предложить пути совершенствования учета расчетов с работниками и повышения производительности труда.

Объектом исследования является АО ДАНОН РОССИЯ Филиал «Молочный Комбинат «ВЛАДИМИРСКИЙ».

Предметом исследования является бухгалтерский учет расчетов с работниками, производительность труда и система оплаты труда.

Теоретическая база исследования представлена книгами и статьями по вопросам учета расчетов с работниками, производительности труда и его оплаты.

✅ Заключение

Заработная плата - вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера.

Учет оплаты труда осуществляется на основании первичных документов:

• приказ o приеме на работу,

• приказ o переводе на другую работу,

• заявление на отпуск,

• приказ o расторжении трудового договора,

• табеля рабочего времени.

Синтетический учет расчетов с персоналом ведется на счете 70 «Расчеты с персоналом по оплате труда». Счет является пассивным. По кредиту отражаются все начисленные (заработная плата, больничные, премии и т. д.), по дебету удержания из начисленной суммы; выплата начисленных видов оплаты труда за минусом удержаний; депонированная заработная плата.

Задолженность организации за невыплаченную заработную плату перед работниками отражается по кредиту счета 70.

Заработная плата для большинства людей является основным и единственным источником дохода. В то же время все предприятия и организации обязаны платить подоходный налог с населения и страховые взносы. Поэтому предприятия и организации заинтересованы не только в снижении трудозатрат, но и в сокращении обязательных отчислений из него в социальные фонды, что увеличит чистую прибыль компании. Это обусловливает необходимость проведения ревизий расчетов с персоналом за вознаграждение.

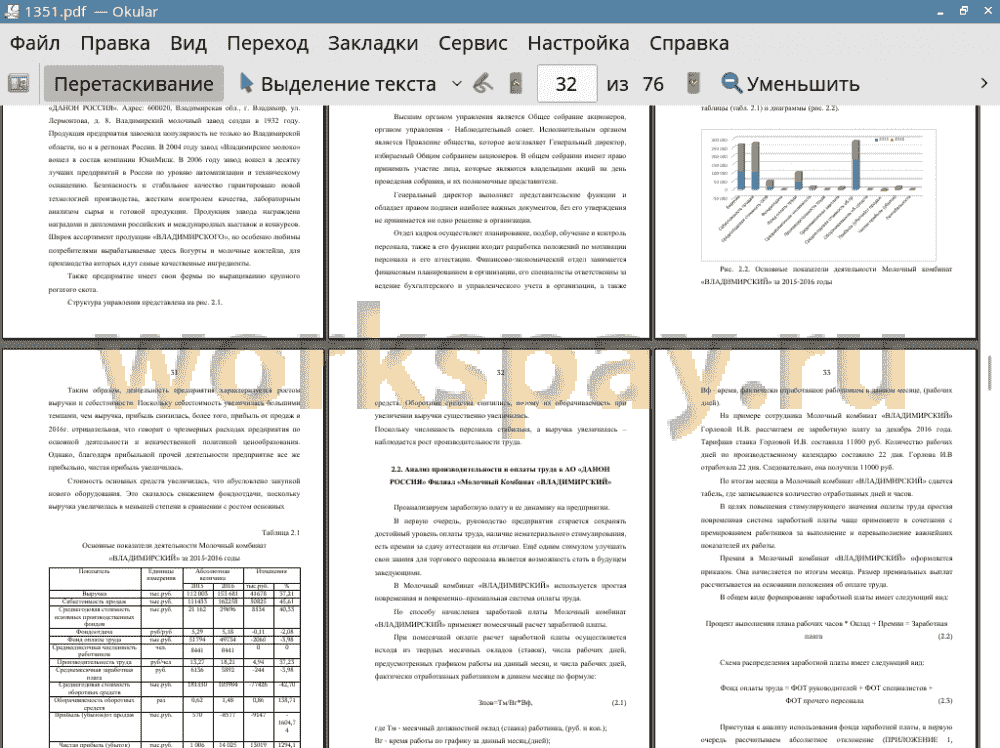

Анализ структуры фонда оплаты труда за 2014-2016гг. показал, что: во- первых, имеется перерасход всего фонда оплаты труда на 260776,14 рублей, во-вторых по сравнению с предыдущим годом фонд оплаты труда вырос на 2,5 %, из которого больше всего в процентном соотношении выросли поощрительные выплаты 173,44%. Анализируя данные 2015-2016гг., отметим, что значительных изменений не произошло. В структуре фонда оплаты труда по-прежнему основной удельный вес занимает основная заработная плата (более 60%). Наибольшему изменению подверглась основная заработная плата - темп роста составил 106,8%. В результате анализа наблюдается увеличение расходов на оплату труда в 2015г. в размере 260776 руб. и 651529 руб. в 2016г. Увеличение произошло в основном за счет роста оплаты труда рабочих. В постоянной части расходов на оплату труда наибольший удельный вес имеет рост различных доплат, премирование за основные результаты хозяйственной деятельности, увеличения расценок исходя из роста минимальной заработной платы.

Экономия повременного фонда зарплаты произошла в основном за счёт увеличения численности работников. Рост среднечасовой оплаты произошёл в результате повышения тарифных ставок в связи с инфляцией, а также политики предприятия в сфере улучшения благосостояния работников.

Рост среднегодовой зарплаты в 2015г. вызван в основном увеличением среднечасовой зарплаты рабочих-повременщиков, которая в свою очередь зависит от уровня квалификации работников, пересмотра норм выработки и расценок, изменения разрядов работ и тарифных ставок, разных доплат и премий.

В 2016г. среднегодовая зарплата снизилась, причиной чему послужило снижение среднечасовой зарплаты. Интенсивность и производительность труда в 2016 году была выше чем в 2015 году.

Из проведенного сравнительного анализа производительности труда Молочный комбинат «ВЛАДИМИРСКИЙ», мы можем сделать вывод, что по всем показателям производительность и эффективность труда была значительно выше в 2016 году, следовательно, и фонд заработной платы, и чистая прибыль предприятия была выше, чем в 2015 году. Так как Молочный комбинат «ВЛАДИМИРСКИЙ» является коммерческой организацией, то показатели как производительность труда и качество труда являются сходными величинами, потому что для предприятия главным показателем рентабельности, является его доход.

АО «ДАНОН РОССИЯ» Филиал «Молочный Комбинат «ВЛАДИМИРСКИЙ» предложено улучшить систему контроля учета расчетов с персоналом по оплате труда, улучшить систему оплаты труда на предприятии и повысить производительность труда.

Таким образом, вопросы оплаты труда составляют неотъемлемую часть организации труда на предприятии, так как установление определенного порядка осуществления трудового процесса невозможно без решения вопроса о материальном эквиваленте и вознаграждении за труд. Хорошо продуманная система оплаты и материального стимулирования труда на предприятии Молочный комбинат «ВЛАДИМИРСКИЙ» способствует высокой организации работ на предприятии, формирует стимулы к труду.

📕 Список литературы

🖼 Скриншоты