Тема: ПЛАСТИКОВЫЕ КАРТЫ В СИСТЕМЕ БЕЗНАЛИЧНЫХ РАСЧЕТОВ (НА ПРИМЕРЕ Д.О. N5709 СЕЛА САМАГАЛТАЙ ТУВИНСКОГО РФ АО «РОССЕЛЬХОЗБАНК»)

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

Глава 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИСПОЛЬЗОВАНИЯ БАНКОВСКИХ ПЛАСТИКОВЫХ КАРТ В СИСТЕМЕ БЕЗНАЛИЧНЫХ РАСЧЕТОВ 8

1.1. Банковские пластиковые карточки как один из видов безналичных расчетов 8

1.2. Правовые основы функционирования банковских пластиковых КАРТ 13

1.3. Роль банковских пластиковых карт в системе безналичных РАСЧЕТОВ 18

Глава 2. АНАЛИЗ ОРГАНИЗАЦИИ СИСТЕМЫ БЕЗНАЛИЧНЫХ РАСЧЕТОВ С ИСПОЛЬЗОВАНИЕМ ПЛАСТИКОВЫХ КАРТ (НА ПРИМЕРЕ ДО №5709 СЕЛА САМАГАЛТАЙ ТУВИНСКОГО ФИЛИАЛА АО «РОССЕЛЬХОЗБАНК») 21

2.1. Организационно-экономическая характеристика АО «Россельхозбанк» 21

2.2. Анализ деятельности АО «Россельхозбанк» за 2015-2017 гг 28

2.3. Анализ организации работы АО «Россельхозбанк» с пластиковыми картами 41

Глава 3. РАЗРАБОТКА НАПРАВЛЕНИЙ СОВЕРШЕНСТВОВАНИЯ ОРГАНИЗАЦИИ РАБОТЫ С ПЛАСТИКОВЫМИ КАРТАМИ БАНКОМ АО «Россельхозбанк» 58

3.1. Разработка и реализация зарплатного проекта 58

3.2. Анализ финансовых результатов операций с банковскими пластиковыми картами АО «Россельхозбанк» 63

3.3. Расчет экономической эффективности зарплатного проекта КОММЕРЧЕСКОГО БАНКА 68

ЗАКЛЮЧЕНИЕ 75

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 83

📖 Введение

Использование кредитных карточек существенно влияет на развитие безналичного денежного оборота, сокращает издержки обращения. Существуют и некоторые другие достоинства: рост оборота и прибыли, повышение конкурентоспособности и престижа банков, предприятий розничной торговли, других организаций, принимающих карточки, наличие гарантии платежа.

Каждый банк, решивший предоставлять своим клиентам услуги по обслуживанию пластиковых карточек, может как создать свою платежную систему, так и начать сотрудничать с уже существующие платежные системы отечественные или международные.

В основном банки выпускают кредитки на базе международных пластиковых карт систем Visa и MasterCard. Причем, как правило, это классические и элитные продукты: золотые или платиновые. В ряде случаев клиенты могут получить и дешевые электронные кредитки VISA Electron и Maestro.

Ориентир банковской деятельности в рыночном хозяйстве состоит в максимизации прибыли от операций при сведении к минимуму потерь. Прибыль или убытки, полученные банком - показатели, концентрирующие в себе результаты различных пассивных и активных операций банка и отражающие влияние всех факторов, воздействующих на деятельность банка. Повышение эффективности кредитных операций - это главный показатель правильно спланированного и проводимого управления кредитными операциями. Анализ банковской деятельности с точки зрения её доходности позволяет руководству сформировать кредитную и процентную политику, выявить менее прибыльные операции и разработать рекомендации возможного получения банком больших доходов.

Операции с пластиковыми картами открыли новые перспективы финансового обслуживания клиентов и, соответственно, расширили возможности получения банковской прибыли за счет получения комиссионных, взимаемых с операций по картам, увеличения числа клиентов за счет предоставления услуг нового типа, уменьшения расходов на обслуживание наличного оборота и др.

При современном уровне развития науки и техники, информатизации различных областей жизни в современном обществе, появилось множество новых технических возможностей проведения денежных расчетов и взаимозачетов без использования денег так таковых. Коммерческие банки в современных условиях, просто обязаны идти в ногу со временем, и предоставлять клиентам усовершенствованные банковские услуги, связанные с применением электронных систем расчетов [24, с. 95].

Цель данной работы - рассмотреть пластиковых карт в системе безналичных расчетов на примере ДО №5709 с. Самагалтай Тувинского филиала АО «Россельхозбанк» и выявить направления совершенствования организации работы с пластиковыми картами Банком АО «Россельхозбанк».

Для достижения поставленной цели решены следующие задачи:

1. изучить понятие существующих платежных систем и пластиковых карт;

2. рассмотреть правовые основы функционирования банковских пластиковых карт;

3. обобщить роль банковских пластиковых карт в системе безналичных расчетов;

4. провести анализ действующей банковской практики использования банковских карт в платежном обороте;

5. выявить проблемы и перспективы развития технологий расчетов с помощью пластиковых карт.

Объект исследования - Дополнительный офис №5709 с. Самагалтай Тувинского филиала АО «Россельхозбанк».

Предметом исследования данной работы являются банковские пластиковые карты в системе безналичных расчетов.

Структура работы. Данная выпускная квалификационная работа состоит из введения, трех глав, заключения, списка использованных источников.

✅ Заключение

Первое теоретическое упоминание об использовании карт (card) как платежного средства появилось в Англии и относится к концу позапрошлого века.

Первую универсальную карту в 1951 году выпустил небольшой нью-йоркский банк Long Island. Первая универсальная карта большого банка Bank of America (в настоящее время Bank America) прошла испытания в Калифорнии в 1956 году.

Центральным банком в соответствии с Гражданским кодексом Российской Федерации, Федеральными законами «О Центральном банке Российской Федерации (Банке России)», «О банках и банковской деятельности», на основании Закона Российской Федерации «О валютном регулировании и валютном контроле», нормативных актов Банка России разработано Положение «О порядке эмиссии кредитными организациями банковских карт и осуществления расчетов по операциям, совершаемым с их использованием» № 23-П от 9 апреля 1998 г. Оно устанавливает требования Банка России к кредитным организациям по эмиссии последними банковских карт, правилам осуществления расчетов и порядок учета кредитными организациями операций, совершаемых с использованием банковских карт.

В настоящее время более 200 стран мира используют пластиковые карты в платежном обороте, что позволяет сделать вывод о том, что пластиковые карты являются важнейшим элементом так называемой «технологической революции» в банковском деле. Именно пластиковые карты в ряде случаев выступают ключевым элементом электронных банковских и других систем. Они вышли на передовые позиции в организации денежного оборота индустриально развитых стран Запада, постепенно вытесняя чеки и чековые книжки.

АО «Российский Сельскохозяйственный банк» - один из крупнейших банков в России. Созданный в 2000 г. в целях развития национальной кредитно-финансовой системы агропромышленного сектора и сельских территорий Российской Федерации, сегодня это универсальный коммерческий банк, предоставляющий все виды банковских услуг и занимающий лидирующие позиции в финансировании агропромышленного комплекса России. 100% акций банка - собственность государства.

Активы АО «Россельхозбанк» увеличиваются за счет роста чистых вложений в ценные бумаги и другие финансовые активы. Так активы по сравнению с 2016 годом увеличились на 127,5%. Активы банка - один из основных показателей успешности деятельности, рост показателя свидетельствует о повышении уровня обеспеченности и защищенности банковских операций. Однако, за анализируемые периоды снизился уровень обязательных резервов на 1973640 тыс.рублей. Это является отрицательным моментом для Банка, так как в результате его снижения в дальнейшем будет снижаться денежный мультипликатор, и как следствие, денежна! масса. В целом данный показатель снизился на 0,1%. Чистые вложения в ценные бумаги, оцениваемые по справедливой стоимости через прибыль или убыток так же уменьшились на 12104069, снижение данного показателя связано с большими рисками не возврата инвестиций, а так же уменьшением инвестиций в дочерни организации.

Основным источником привлеченных средств системы банка АО «РОССЕЛЬХОЗБАНК» являются средства физических лиц. Положительные тенденции в экономике страны, рост реальных доходов граждан, высокий уровень доверия населения к банку АО «РОССЕЛЬХОЗБАНК», подкрепленный взвешенной процентной политикой, учитывающей интересы различных социальных и возрастных групп, способствовали созданию благоприятных условий для развития активности населения, что отразилось в высоких темпах привлечения средств на счета по вкладам.

За анализируемый период (2015-2017 гг.) величина пассивов банка увеличилась на 549843854 тысяч рублей. Однако в 2016 году темп роста бал ниже и составил 140,9%, что было обусловлено большей степени снижением скорости увеличения источников собственных средств банка, при одновременном увеличении доли обязательств. Поэтому можно говорить о развитии ресурсной базы банка. Но наряду с этим снижение удельного вес! собственных средств - отрицательная тенденция, поскольку собственны! капитал выполняет защитную функцию, т.е. ограждает банк от больших потерь, связанных с проведением рискованных активных операций.

Рассмотрев динамику доли каждого вида пластиковых карт в общей их структуре, можно сделать главный вывод: за счет интенсивного прироста внедряемых в безналичный оборот пластиковых карт темп роста 123,5% за 2016 г. возрос до 136,4% в 2017 г.

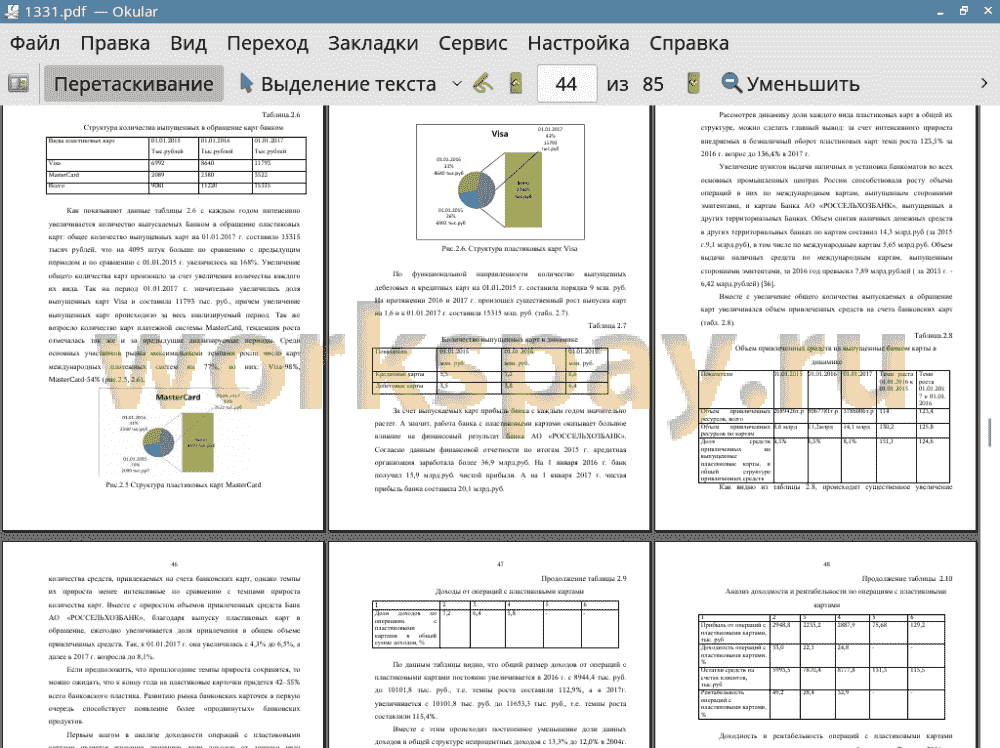

Увеличение пунктов выдачи наличных и установка банкоматов во всех основных промышленных центрах России способствовала росту объема операций в них по международным картам, выпущенным сторонними эмитентами, и картам Банка АО «РОССЕЛЬХОЗБАНК», выпущенных в других территориальных Банках. Объем снятия наличных денежных средств в других территориальных банках по картам составил 14,3 млрд.руб (за 2015 г.9,1 млрд.руб), в том числе по международным картам 5,65 млрд.руб. Объем выдачи наличных средств по международным картам, выпущенным сторонними эмитентами, за 2016 год превысил 7,89 млрд.рублей (за 2015 г. - 6,42 млрд.рублей).

Банк АО «РОССЕЛЬХОЗБАНК» на территории Республики Тыва постоянно развивает инфраструктуру обслуживания операций с использованием платежных карт. По состоянию на 01.01.2015 г. количество банкоматов, установленных Банком на территории Республики Тыва составило 19 автоматов, а на 01.01.2016 г. количество банкоматов увеличилось до 32. Однако расширение сети банкоматов не прекращается и на 01.01.2017 г., в общем, их количестве составило 40 штук. Данное мероприятие проводится с целью увеличения доступности услуг банка, реализуемых через удаленные каналы, и для удобства обслуживания клиентов банка - держателей банковских карт Банка АО «РОССЕЛЬХОЗБАНК».

В регионе посредством пластиковых карт в 2017 г. было совершено 4706,6 тыс. транзакций на сумму 16 503,6 млн.руб. Рост операций с использованием платежных карт связан, в первую очередь, с активным развитием карточного бизнеса. Так за анализируемый период 2015 г. количество транзакций достигало 10 804,3 млн, руб, а это в 1,3 раза больше, соответственно рост не прекращался и в 2016 г. сумма была значительно выше и составляла 13232,4 млн руб, что в 1,5 раза выше уровня прошлого года. Кроме того, увеличению количества трансакций способствовали разработка и внедрение карточных продуктов, которые соответствуют современным тенденциям карточного бизнеса и потребностям клиентов, разветвленная банкоматно-терминальная сеть, а также особое отношение банка к безопасности средств на карточных счетах своих клиентов с помощью чиповых карт и специальной карты для расчетов в интернет-среде [16].

В настоящее время на территории Республики Тыва| выпущены банковские карты 6 расчетных систем. По-прежнему наиболее распространены карты международных систем MasterCardInt. - 72,8%, Visainternational - 20,5% и карты платежной системы «ЗолотаяКорона» - 6,6%. Значительная часть населения пользуется пластиковыми картами типа MasterCard. Картами Visainternational пользуется значительно меньшая часть населения. Другие платежные системы, такие как «Золотая корона», «система DUET» и «Rapida» практически не используются в нашем регионе.

К основным причинам снижения количества эмитированных карт дополнительным офисом Тувинского филиала АО «РОССЕЛЬХОЗБАНК» в с. Самагалтай относятся в первую очередь повышение процентных ставок по данному продукту. Другая причина это укрепление позиций Сбербанка на региональном рынке - это и более низкие процентные ставки по кредитным картам при практически идентичных условиях выпуска. Так же у Сбербанка более выгодная для клиента годовая стоимость обслуживания.

Еще одной проблемой на рынке Республики Тыва - это доля операций с использованием пластиковых карт по оплате товаров и услуг. В основном люди совершают операции по снятию наличных с пластиковых карт, так как у клиента нет возможности оплатить свою покупку с использованием карты в большинстве магазинов и расплатиться картой точках предоставления услуг. У банка АО «РОССЕЛЬХОЗБАНК» наблюдается такая же тенденция. Количество установленных POS-терминалов Банка АО «РОССЕЛЬХОЗБАНК» в торгово-сервисных предприятиях с каждым годом растет, но все еще остается на достаточно низком уровне.

Стремительный рост количества выданных платежных карт «Сбербанком», который упрочил свои лидерские позиции. Это объясняется тем, что банк является монополистом на рынке оплаты жилищно-коммунальных и прочих услуг. Наличие пластиковой карты позволяет производить оплату необходимых сумм в обход касс и очередей вокруг них, используя электронные терминалы. Еще одной сильной стороной банка является то, что большинство социальных выплат, гарантируемых государством, также поступает на его счета, что позволяет привлечь в качестве клиентов превалирующее количество студентов, государственных служащих, пенсионеров. Наличие в банковском портфеле доступных программ автокредитования и покупки недвижимости делают банк востребованным среди населения.

Стратегия АО «РОССЕЛЬХОЗБАНК» в части кредитных карт направлена на динамичный рост доли рынка при сохранении и улучшении текущих уровней риска и доходности.

В ходе анализа был выявлен ряд недостатков организации работы с пластиковыми картами Банком АО «РОССЕЛЬХОЗБАНК», поэтому далее предложены рекомендации по их устранению.

Основной проблемой организации работы АО «РОССЕЛЬХОЗБАНК» с пластиковыми картами является сильный конкурент (Сбербанк России) на рынке пластиковых карт при большом неохваченном сегменте рынка пластиковых карт.

Для эффективного роста доли АО «РОССЕЛЬХОЗБАНК» на рынке пластиковых карт необходимо проводить регулярный мониторинг спроса на пластиковые карты, выявлять сегмент потребителя, где спрос на них наиболее высок, и работать с этим сегментом в усиленном режиме.

Среди владельцев карт высока доля мужчин, почти две трети из них относятся к возрастной группе 24-40 лет, столько же имеют высшее образование, более 90% работают. Примерно две трети относят себя к среднему классу, указав, что имеют общесемейный доход 50 000 руб. (при среднем по выборке 36 000 руб.). Около двух третей владельцев карт имеют автомобиль, более 80% - домашний компьютер. Около 60% из них покупают продукты в ближайшем супермаркете.

А также в исследовании разработан зарплатный проект и рассчитана экономическая эффективность проекта. Исходя из полученных результатов, данный инвестиционный проект может быть одобрен и принят к реализации по всем проанализированным параметрам.

Рассмотрев пример внедрения АО «Россельхозбанк» зарплатного проекта на предприятие ООО «Буянныг», можно сделать вывод: при фонде оплаты труда ООО «Буянныг» 130 тыс. руб., планируется выпустить 1715 карт Visa Electron, при капитальных расходах банка - 351 450 руб., зарплатный проект АО «Россельхозбанк» для ООО «Буянныг» окупиться за шесть месяцев. Проект может быть оценен методом сопоставления расходов и доходов. Получаем, что доходы от годовой реализации проекта превысят затраты на 497 950 руб. Это и будет прибыль проекта. Рентабельность - отношение прибыли к затратам - составит 94,12%.

Зарплатный проект является долгосрочным (несколько лет) взаимодействием банка, как с клиентом-организацией, так и с сотрудниками клиента. Это подразумевает особенно внимательное отношение к организации и ее руководству, со стороны АО «Россельхозбанк», банк может рассматривать и предлагать обновление тарифов или иных условий сотрудничества. Зарплатный проект является перспективной ситуацией с точки зрения перекрестных продаж других банковских продуктов как самой организации, так и ее сотрудникам.

А также в 2018 году Банк продолжит оптимизацию линейки депозитов. В целях расширения круга потенциальных клиентов и максимального удовлетворения их потребностей, Банк уже во втором квартале 2018 года ввел на рынок комплексный инвестиционный продукт, объединяющий депозит и инвестиционное страхование жизни, совмещающий в себе высокую доходность и низкий уровень риска для клиента

Банком запланированы следующие мероприятия:

• дальнейшее развитие дистанционного обслуживания клиентов - юридических лиц;

• комплексный пересмотр параметров экспресс-кредитов, а также внедрение новой системы администрирования продаж в стандартном сегменте малого и среднего бизнеса;

• построение эффективной системы перекрестных продаж, в основе которой лежит понимание потенциала и потребностей каждого клиента;

• развитие продуктового ряда с возможностью комбинирования продуктов и услуг и их настройки под нужды конкретных клиентов; внедрение для постоянных клиентов дополнительных возможностей в рамках комплексных программ лояльности;

• развитие и оптимизация технологий кредитования, направленных на существенное сокращение кредитного цикла;

• запуск новой депозитной линейки с гибкими условиями, покрывающей основные потребности клиентов в размещении временно свободных денежных средств;

• переход на новую договорную систему обслуживания малого и среднего бизнеса - внедрение комплексного договора расчетно-кассового обслуживания, который объединит все услуги РКО и позволит оптимизировать обслуживание клиентов;

• качественное улучшение клиентского сервиса при проведении платежей по зарубежным контрактам - расширение возможностей по сопровождению операций профессиональными валютными контролерами;

• установление отношений с кредитными организациями нерезидентами с целью привлечения кратко- и среднесрочного.

📕 Список литературы

🖼 Скриншоты