Тема: БУХГАЛТЕРСКИЙ УЧЕТ РАСЧЕТОВ С РАБОТНИКАМИ И АНАЛИЗ ПРОИЗВОДИТЕЛЬНОСТИ И ОПЛАТЫ ТРУДА В ОРГАНИЗАЦИИ (НА ПРИМЕРЕ ПОУ ТАЦИНСКИЙ УЦ РО ДОСААФ РОССИИ РО)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

ГЛАВА 1. МЕТОДИЧЕСКИЕ АСПЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА РАСЧЕТОВ С РАБОТНИКАМИ И АНАЛИЗА ПРОИЗВОДИТЕЛЬНОСТИ И ОПЛАТЫ ТРУДА 9

1.1. Нормативное регулирование расчетов с работниками по оплате труда 9

1.2. Правила учета расчетов с персоналом по оплате труда 12

1.3. Цели, задачи и методика анализа производительности и оплаты труда в организации 20

ГЛАВА 2. УЧЕТ РАСЧЕТОВ С РАБОТНИКАМИ ПО ОПЛАТЕ ТРУДА В ПОУ ТАЦИНСКИЙ УЦ РО ДОСААФ РОССИИ РО 29

2.1. Краткая экономическая характеристика организации 29

2.2. Организация учета расчетов с работниками по оплате труда 35

2.3. Налогообложение заработной платы в организации 47

ГЛАВА 3. АНАЛИЗ ПРОИЗВОДИТЕЛЬНОСТИ И ОПЛАТЫ ТРУДА В ПОУ ТАЦИНСКИЙ УЦ РО ДОСААФ РОССИИ РО 53

3.1. Анализ производительности труда в организации 53

3.2. Оценка состава и динамики фонда заработной платы 57

3.3. Факторный анализ фонда заработной платы 65

3.4. Рекомендации по совершенствованию расчетов с персоналом и повышению производительности труда в ПОУ Тацинском УЦ РО ДОСААФ России РО 67

ЗАКЛЮЧЕНИЕ 80

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 84

ПРИЛОЖЕНИЯ 88

📖 Введение

Заработная плата представляет собой вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты и стимулирующего характера.

Нормативно-правовое регулирование оплаты труда определяет права и обязанности работников производственного предприятия, порядок заключения трудового договора, рабочее время, время отдыха, порядок оплаты труда, а также нормы труда, гарантии компенсации, порядок исчисления средней заработной платы, выплату страхового обеспечения застрахованным лицам при наступлении страховых случаев.

Заработная плата является основным источником дохода, который оказывает огромное влияние на качество и уровень жизни. Логично, что работник всегда желает иметь более высокий уровень дохода, тогда как работодатель стремится сократить свои затраты, в том числе и затраты на плату труда. Поэтому все вопросы, связанные с заработной платой (ее величиной, минимальным размером, формой начисления и выплаты, размером пособий и др.), являются актуальными как для работников, так и для работодателей.

Учет расчетов по оплате труда предполагает решение двуединой задачи: с одной стороны, исчисленные величины оплаты труда по всем основаниям, причитающейся каждому работнику, и определение на этой основе задолженности предприятия перед персоналом, а также своевременное погашение этой задолженности; с другой стороны, отнесение затрат по заработной плате на издержки производства как статьи расходов (затрат на производство продукции).

Анализ использования трудовых ресурсов на предприятии, уровня производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты. При этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда обгоняли темпы роста его оплаты. Только при таких условиях создаются возможности для наращивания темпов расширенного воспроизводства.

В связи с этим анализ использования средств на оплату труда на каждом предприятии имеет большое значение. В процессе его следует осуществлять систематический контроль за использованием фонда заработной платы (оплаты труда), выявлять возможности экономии средств за счет роста производительности труда и снижения трудоемкости продукции.

Этим объясняется актуальность выбранной темы выпускной квалификационной работы.

Целью выпускной квалификационной работы является исследование комплекса вопросов системы организации и оплаты труда с точки зрения бухгалтерского и налогового учета и практическое использование методики расчета и учета заработной платы на производственном предприятии.

Предметом исследования являются хозяйственные операции по расчетам с персоналом.

Объектом исследования является профессиональное образовательное учреждение Тацинский учебный центр Регионального отделения Общероссийской общественно-государственной организации «Добровольное общество содействия армии, авиации и флоту России» Ростовской области (ПОУ Тацинский УЦ РО ДОСААФ России РО). Основной целью деятельности Учреждения является осуществление образовательной деятельности по программам профессионального обучения.

Для достижения поставленной цели выпускной квалификационной работы необходимо решить следующие задачи:

• исследовать законодательство в сфере расчетов с работниками по оплате труда и другим операциям;

• рассмотреть правила учета расчетов с персоналом по оплате труда и другим операциям;

• раскрыть цели, задачи и методику анализа расчетов с персоналом;

• проанализировать организацию учета расчетов с работниками по оплате труда и другим операциям на исследуемом предприятии;

• выполнить анализ производительности труда в организации;

• дать оценку состава и динамики фонда заработной платы;

• выполнить факторный анализ фонда заработной платы;

• предложить рекомендации по совершенствованию расчетов с персоналом и повышению производительности труда в ПОУ Тацинский УЦ РО ДОСААФ России РО.

Данная тема является актуальной, изучению ее вопросов посвящены работы таких авторов, как Кондракова Н.П., Гуцайт Е.М., Данилевского Ю.А., Бердниковой Т.Б., Астахова В.П., Шеремета А.Д., Терехова А.А., Суйц В.П. и др.

Информационной базой исследования послужили статистические материалы, опубликованные в научной литературе и периодической печати, а также бухгалтерская отчетность ПОУ Тацинский УЦ РО ДОСААФ России РО, рабочий План счетов, учетная политика в целях бухгалтерского и налогового учета, первичные документы, внутренние положения Учреждения.

Выпускная квалификационная работа состоит из введения, трех глав, заключения, списка использованных источников и приложений.

В первой главе "Методические аспекты бухгалтерского учета расчетов с работниками и анализа производительности и оплаты труда" проанализировано законодательство в сфере расчетов с работниками по оплате труда и другим операциям; рассмотрены правила учета расчетов с персоналом; раскрыты цели, задачи и методика анализа производительности и оплаты труда в организации.

Во второй главе "Учет расчетов с работниками по оплате труда в ПОУ Тацинский УЦ РО ДОСААФ России РО" дана краткая экономическая характеристика организации; проанализирован порядок бухгалтерского учета расчетов с работниками по оплате труда на предприятии; рассмотрено налогообложение заработной платы в организации.

В третьей главе "Анализ производительности и оплаты труда в ПОУ Тацинский УЦ РО ДОСААФ России РО" проведен анализ производительности труда в организации; дана оценка состава и динамики фонда заработной платы; выполнен факторный анализ фонда заработной платы; разработаны рекомендации по совершенствованию расчетов с персоналом и повышению производительности труда.

✅ Заключение

В работе приведена характеристика деятельности ПОУ Тацинский УЦ РО ДОСААФ России РО, раскрыта существующая система методологии ведения бухгалтерского учета расчетов с персоналом.

Изучив постановку бухгалтерского учета в организации, а также локальные внутренние документы, в частности, учетную политику организации, можно сделать вывод о том, что бухгалтерский учет в организации в целом поставлен в соответствии с принятыми законодательными и нормативными актами по бухгалтерскому учету в РФ.

В ПОУ Тацинский УЦ РО ДОСААФ России РО установлена повременно премиальная система оплата труда. Это утверждено во внутреннем нормативном документе "Положении об оплате труда". Информация о наименовании структурных подразделений организации, профессиях (должностях) сотрудников, количестве штанных единиц сотрудников, окладах и надбавках отражено в Штатном расписании.

Сумму страховых взносов, начисленную по итогам текущего месяца и уменьшенную на сумму вычетов, ПОУ Тацинский УЦ РО ДОСААФ России РО перечисляет во внебюджетные фонды не позднее 15-го числа следующего месяца.

Правильная организация оплаты труда во многом оказывает влияние на повышение производительности труда, качество производимой продукции, а значит и на финансовое состояние предприятия в целом.

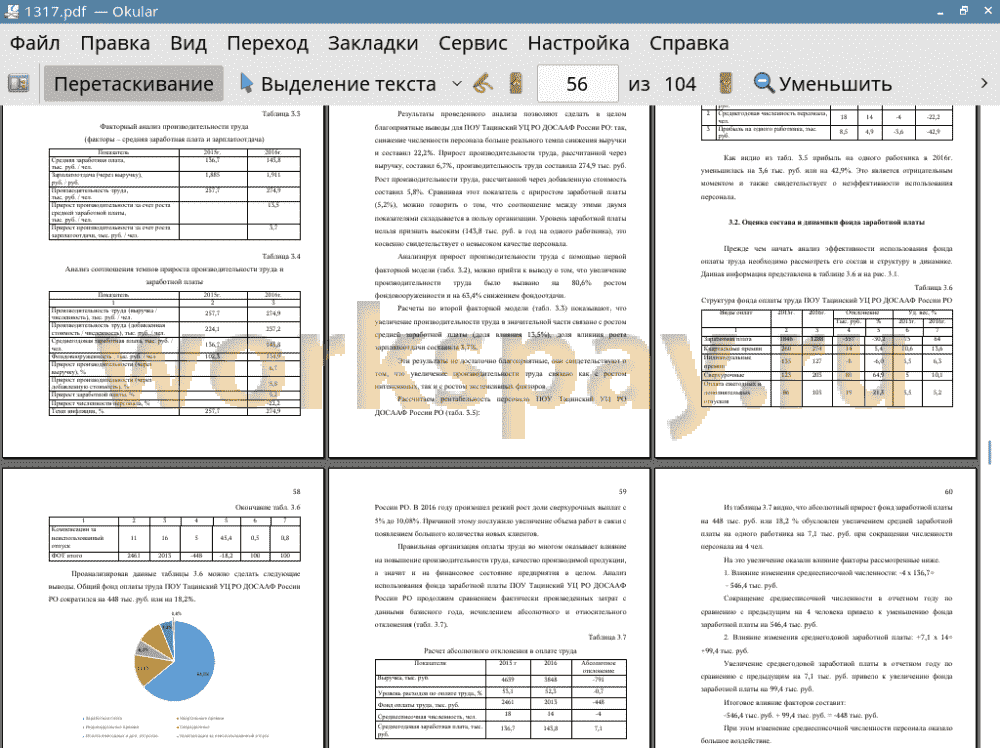

Среднегодовая выработка одного работника ПОУ Тацинский УЦ РО ДОСААФ России РО, рассчитанная через выручку, составила в 2016г. 274,9 тыс. руб., что на 6,6% больше, чем в 2015г. Производительность труда, рассчитанная через добавленную стоимость, составила в 2016г. 237,2 тыс. руб., что больше чем в 2015г. на 5,9%.

Такое увеличение производительности труда связано со снижением выручки на 17,1%, снижением добавленной стоимости на 17,7% и сокращением персонала на 22,2%. При этом темп снижения выручки и добавленной стоимости не превышали темп снижения персонала. Это является положительным моментом и свидетельствует о достаточно эффективном использовании трудовых ресурсов в ПОУ Тацинский УЦ РО ДОСААФ России РО. Прибыль на одного работника в 2016г. уменьшилась на 3,6 тыс. руб. или на 42,9%.

Общий фонд оплаты труда ПОУ Тацинский УЦ РО ДОСААФ России РО сократился на 18,2%.

Наибольший удельный вес в структуре фонда оплаты труда ПОУ Тацинский УЦ РО ДОСААФ России РО занимает заработная плата, не смотря на то, что ее доля значительно снизилась в 2015 году (на 11%) по сравнению с 2015 годом.

Темпы роста средней заработной платы ниже, чем темпы роста производительности труда. Коэффициент опережения > 1, что говорит об экономии фонда заработной платы, который привел к снижению себестоимости и повышению прибыли в ПОУ Тацинский УЦ РО ДОСААФ России РО. Экономия фонда заработной платы составил 18,9 тыс. руб.

Результаты факторного анализа свидетельствуют, что за счет сокращения среднесписочной численности работников на 4 человека фонд оплаты труда сократился на 551,7 тыс. руб. и за счет увеличения среднедневной заработной платы на 0,03 тыс. руб. фонд оплаты труда возрос на 103,7 тыс. руб. По причине одинакового количества рабочих дней в 2016 году фонд оплаты труда не изменился.

В ходе исследования постановки бухгалтерского учета расчетов с персоналом в ПОУ Тацинский УЦ РО ДОСААФ России РО были выявлены существенные недостатки, а именно: неправильное заполнение первичных документов; в учетной политике не отражено изменение законодательства по учету расчетов с персоналом. В целях устранения недостатков и совершенствования учета расчетов с персоналом по оплате труда можно предложить:

• вывести на должный уровень первичный учет, а именно: строгое и обязательное заполнение всех реквизитов; если некоторые реквизиты не заполняются, то в соответствующем месте делать прочерк;

• необходимо совершенствовать учетную политику предприятия.

• рационально организовать ведение бухгалтерского учета на предприятии, в том числе и по учету заработной платы.

Рекомендовано также применять новую версию "1С: Бухгалтерии 8.3". В работе перечислены основные изменения, способствующие оптимизации учета расчетов с персоналом.

Для повышения производительности труда и устранения недостатков в системе управления персоналом предложен механизм развития системы мотивации работников ПОУ Тацинский УЦ РО ДОСААФ России РО.

Особенностью предлагаемой системы материального стимулирования является введение коэффициента трудового участия, использование которого мотивирует сотрудников к улучшению показателей деятельности самого предприятия, т.е. заработная плата связана с результатами деятельности всего предприятия, участка.

Таким образом, предложенные мероприятия по стимулированию труда работников ПОУ Тацинский УЦ РО ДОСААФ России РО приводит к следующим положительным моментам:

• снижение численности персонала на 2 чел. (14,3%);

• повышение среднегодовой заработной платы одного работника на 22 тыс. руб. (15,3%);

• повышение производительности труда на 75,1 тыс. руб. (27,3%)

При этом темп роста производительности труда превышает темп роста заработной платы, что свидетельствует об эффективности предложенных мероприятий.

Устранение выявленных недостатков будет способствовать более точному, полному и своевременному учету расчетов с персоналом, а также обеспечению достаточной уверенности в достоверности бухгалтерской отчетности.

📕 Список литературы

🖼 Скриншоты