Тема: Банковское кредитование физических лиц: проблемы и пути совершенствования (на примере ПАО «Почта Банк»)

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Глава 1. Теоретические аспекты процесса кредитования банками физических лиц 5

1.1 Банковское кредитование физических лиц: понятие и особенности 5

1.2 Основные принципы кредитной политики банка 19

1.3 Этапы организации кредитования банками физических лиц 28

Глава 2. Анализ банковского кредитования физических лиц на примере ПАО Почта Банк 36

2.1 Общая характеристика деятельности банка 36

2.2 Анализ кредитной политики банка 38

2.3 Анализ банковского кредитования физических лиц 43

Глава 3. Предложению по совершенствованию банковского кредитования физических лиц ПАО Почта Банк 52

3.1 Проблемы и перспективы развития банковского кредитования в ПАО Почта Банк 52

3.2 Предложения по совершенствованию организации банковского кредитования физических лиц 62

3.3 Расчет эффекта от предложенных мероприятий 67

Заключение 79

Список использованной литературы 81

Приложение 1. Анкета Заемщика 85

Приложение 2. Заявление о предоставлении кредита по программе «кредит наличными» 86

Приложение 3. График платежей 88

📖 Введение

Развитие банковской деятельности связано с развитием кредитных отношений. В свою очередь, кредитные отношения, согласно гражданскому законодательству Российской Федерации представляют собой отношения между кредитором (в нашем случае - Банком) и заемщиком по поводу передачи денег или материальных ценностей на условиях возврата в определенный срок, с уплатой процента за пользование денежными средствами.

Развитие кредитования выгодно как самому государству, так и населению.

Для государства увеличение объема кредитования повышает платежеспособность со стороны населения. А значит, повышается потребление банковских услуг в части кредитования.

Для населения же это довольно удобно при нехватке денежных средств на какие-либо определенные нужды и потребности (будь то обучение, лечение, жилищные вопросы, авто-кредитование и прочее).

Кредит - это вид общественных отношений, который связан с движением стоимости на условиях срочности и возвратности.

Актуальность выбранной темы работы заключается в том, что развитие системы кредитования будет способствовать ускоренному развитию потребительского рынка банковского сектора экономики, что, в свою очередь приведет к росту экономики страны в целом, а также повышению качества и уровня жизни российских граждан.

К сожалению, с кредитным портфелем непосредственно связаны банковские риски, которые могут проявиться в процессе деятельности банка.

Поэтому одними из основополагающих составляющих финансового благополучия банка являются следующие моменты:

• тщательность отбора заемщиков;

• анализ условий предоставления кредита;

• постоянный контроль над финансовым состоянием заемщика, а также за его способностью исполнять обязательства по кредитному договору.

Целью данной работы является анализ банковского кредитования физических лиц и разработка предложений по его совершенствованию на примере ПАО Почта банка. Для достижения указанной цели в выпускной квалификационной работе были выделены следующие задачи:

• рассмотреть теоретические аспекты процесса кредитования банками физических лиц;

• провести анализ банковского кредитования физических лиц на примере ПАО Почта Банк;

• разработать предложения по совершенствованию банковского кредитования в ПАО Почта Банк.

Объектом изучения является непосредственно ПАО Почта банк, а его предметом - развитие системы кредитования населения в банке.

Методологическую и теоретическую основу дипломной работы составили труды таких ученых, как Азаров М.В., Жуков А.И., Исаенко А.Н., Лаврушин О.И., Милюков А.И., Мамонова И.Д., Пессель М.А, Синки Д.Ф.

Структура работы включает три главы, введение, заключение, список использованной литературы, а также приложения.

Первая глава посвящена теоретическим аспектам кредитования физических лиц, а именно: функциям, формам, роли и сущности кредита.

Во второй главе дается характеристика ПАО Почта банка на рынке кредитования населения.

В третьей главе анализируются проблемы кредитования, а также перспективы развития кредитования в ПАО Почта банке и Российской Федерации в целом.

✅ Заключение

Субъектами кредитных отношений являются кредитор и заемщик. Ими могут быть любые юридически самостоятельные лица и дееспособные граждане, которые в состоянии нести материальную ответственность по обязательствам кредитной сделки.

В современных условиях кредит выполняет две основные функции: перераспределительную и функцию замещения наличных денег кредитными операциями.

Публичное акционерное общество Почта банк зарегистрирован в ЦБ РФ и успешно работает на финансовом рынке России с 2016 года.

На протяжении завершенных финансовых лет деятельность ПАО «Почта банк» была прибыльной.

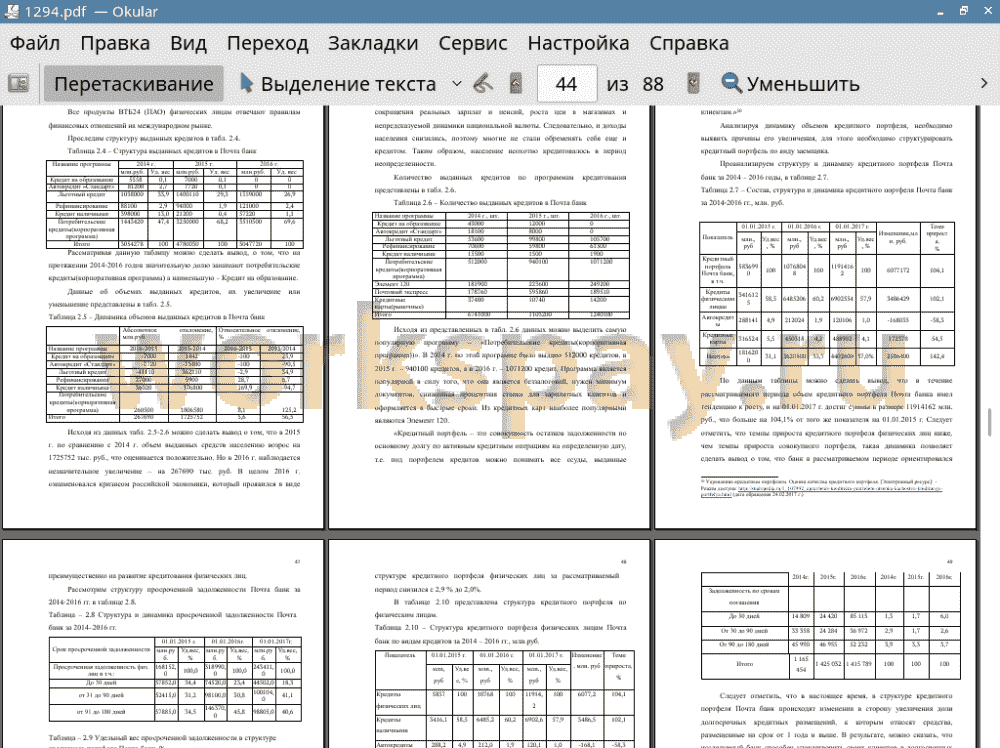

Кредитный портфель Банка по малому бизнесу на 01.01.2016 г. составил 618,5 млн. руб.

В 2015 году был достигнут максимальный объем выдач за все время работы Банка на рынке розничного кредитования.

Процесс кредитования подразделяется на несколько этапов.

1. Формирование портфеля кредитных заявок.

2. Рассмотрение заявки и проведение переговоров с будущим заемщиком.

3. Оценка кредитоспособности заемщика и риска, связанного с выдачей ссуды.

4. Принятие решения о целесообразности выдачи кредита и форме его предоставления.

5. Заключение кредитного договора и оформление кредитного дела заемщика.

6. Контроль над выполнением условий договора и погашения кредита (кредитный маркетинг).

7. Возврат кредита с процентами и закрытие кредитного дела.

В системе кредитования физических лиц много возможностей скрыто в кредитных картах, ипотечном кредитовании и он-лайн кредитовании.

На сегодняшний день существует значительная проблема у банков в связи с ликвидностью банков. Это, прежде всего, связано с продолжающимся ростом их обязательств, в основном за счет роста депозитов населения и предприятий.

Для управления рисками ПАО Почта банком была создана единая аналитическая платформа. Проект в "Почта банке" стал первым, где SAS RTDM работает на стороне рисков для автоматического принятия решений по предварительно одобренным кредитам и интегрируется с SAS CM для автоматической коммуникации этих предложений клиентам.

Были определенны проблемы кредитования и перспективы его развития. Исходя из аналитических прогнозов, рынок потребительского кредитования в Российской Федерации продолжит развиваться.

Актуальными продуктами в сфере кредитования будут выступать:

• автокредитование;

• кредиты наличными;

• потребительские кредиты (покупки в кредит);

• ипотека.

Преимущество в данной сфере будут иметь те банки, которые будут в состоянии предлагать населению сервисное и технологическое преимущество.

В заключение проведенного дипломного исследования, необходимо добавить некоторые предложения по развитию системы кредитования.

Для лучшего развития кредитования следует:

• создать многоуровневую систему рефинансирования кредитов различных направлений;

• урегулировать правовой вопрос в отношении рынка кредитования в целом, а также отдельных направлений в частности. Автокредитование, POS- кредитование, кредиты наличными - все должно регулироваться отдельными нормативно-правовыми актами, а не одним общим. Исключение в этом плане может составлять ипотека;

• создать отраслевые стандарты синдицированного кредитования (например, для отраслей авто-кредитования либо ипотечного кредитования).

📕 Список литературы

🖼 Скриншоты