Тема: ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ НА ПРЕДПРИЯТИИ (НА ПРИМЕРЕ ООО «ДОНКЕРАМ»)

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

Глава 1. ОСНОВНЫЕ | ФОНДЫ ПРЕДПРИЯТИЯ, i ИХ СОСТАВ И СТРУКТУРА 8

1.1. Экономическая сущность и значение основных производственных фондов 8

1.2. Оценка и воспроизводство основных фондов 16

1.3. Показатели эффективности использования основных фондов 28

Глава 2. АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ ООО «ДОН КЕРАМ» 32

2.1. Организационно-экономическая характеристика ООО «Дон Керам» 32

2.2. Анализ динамики и структуры основных фондов 35

2.3. Анализ качественного (технического) состояния основных фондов 48

2.4. Анализ фондоотдачи основных фондов 55

Глава 3. НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ 63

3.1 Пути повышения эффективности использования основных средств 63

3.2. Технико-экономическое обоснование покупки оборудования 66

3.3 Расчет экономического эффекта от внедрения нового оборудования 68

ЗАКЛЮЧЕНИЕ 78

СПИСОК ЛИТЕРАТУРЫ 84

📖 Введение

Более полное использование основных фондов приводит также к уменьшению потребностей в вводе новых производственных мощностей при изменении объема производства, а следовательно, к лучшему использованию прибыли предприятия увеличению доли отчислений от прибыли в фонд потребления, направлению большей части фонда накопления на механизацию и автоматизацию технологических процессов и т.п.).

Улучшение использования основных фондов означает также ускорение их оборачиваемости, что в значимой мере способствует решению проблемы сокращения разрыва в сроках физического и морального износа, ускорения темпов обновления основных фондов.

Наконец, эффективное использование основных фондов тесно связано и с другой ключевой задачей современного периода экономической реформы - повышением качества выпускаемой продукции, ибо в условиях рыночной конкуренции быстрее реализуется и пользуется спросом высококачественная продукция.

Успешное функционирование основных фондов зависит от того, насколько полно реализуются экстенсивные и интенсивные факторы улучшения их использования. Экстенсивное улучшение использования основных фондов предполагает, что, одной стороны, будет увеличено время работы действующего оборудования в календарный период, а с другой - повышен удельный вес действующего оборудования в составе всего оборудования, имеющегося на предприятии. [8,с.90]

В состав производственных фондов предприятий входят основные и оборотные фонды, вещественным содержанием которых являются средства производства, состоящие соответственно из средств труда и предметов труда.

Выявление резервов повышения эффективности использования основных фондов производится на основе анализа их структуры и эффективности использования.

Состояние и использование основных фондов - один из важнейших аспектов аналитической работы, так как именно они являются материальным воплощением научно-технического прогресса - главного фактора повышения эффективности производства.

Актуальность темы ВКР обусловлена тем, что рыночных условиях экономики и требования к конкурентоспособности продукции предполагают обновление и реконструкцию основных средств, улучшение использования действующих мощностей, ускорение замены устаревшей техники и освоение вновь вводимых мощностей, уменьшение внутрисменных простоев и повышение производительности машин и оборудования.

Экономическую информацию о наличии, движении, сохранности и финансовых результатах операций с основными средствами организации получают из данных бухгалтерского учета, которые необходимы для оперативного руководства и управления, а также для использования кредиторами, налоговыми и финансовыми органами и иными заинтересованными организациями и лицами.

Целью данной выпускной квалификационной работы является разработка мероприятий, направленных на повышение эффективности использования основных производственных фондов.

Исходя из поставленной цели, определим следующие задачи:

• изучить структуру основных производственных фондов;

• проанализировать состояние и эффективность использование основных производственных фондов;

• разработать мероприятия, направленные на повышение эффективности использования основных производственных фондов.

Объектом изучения является ООО «Дон Керам».

Предметом исследования выступают характерные особенности структуры и использование основных производственных фондов ООО «ДонКерам», как важного элемента и основы обеспечения эффективной финансово-экономической и производственной деятельности.

В ходе написания ВКР были применены следующие научные методы: аналитический, табличный, графический, дедуктивный, индуктивный, синтетический, сравнительный.

Тема ВКР широко освещается в научной литературе. Источниками написания работы выступили монографии и учебные пособия различных зарубежных и российских авторов, статьи периодических изданий, материалы Интернет, а также внутренние документы ООО «ДонКерам», на основе которых проводилось исследование.

✅ Заключение

В соответствии с целью, работа содержит три главы:

В первой главе описаны теоретические основы, экономическая сущность и значение основных средств, износ и воспроизводство, показатели эффективности использования.

Во второй главе проведен анализ состояния, движения и эффективности использования основных средств ООО «Дон Керам» , выявлены недостатки и проблемы, препятствующие более эффективному использованию основных средств. Также здесь содержится краткая характеристика предприятия ООО «Дон Керам» и его организационная структура.

В третьей главе разработаны рекомендации по устранению проблем и недостатков, предложены мероприятия повышения технического уровня, в следствии приобретения нового прогрессивного оборудования , в целях повышения эффективности использования основанных производственных фондов, рассчитан экономический эффект от внедрения мероприятий.

На основании проведенного анализа состояния и движения основных средств и эффективности их использования можно сделать следующие выводы:

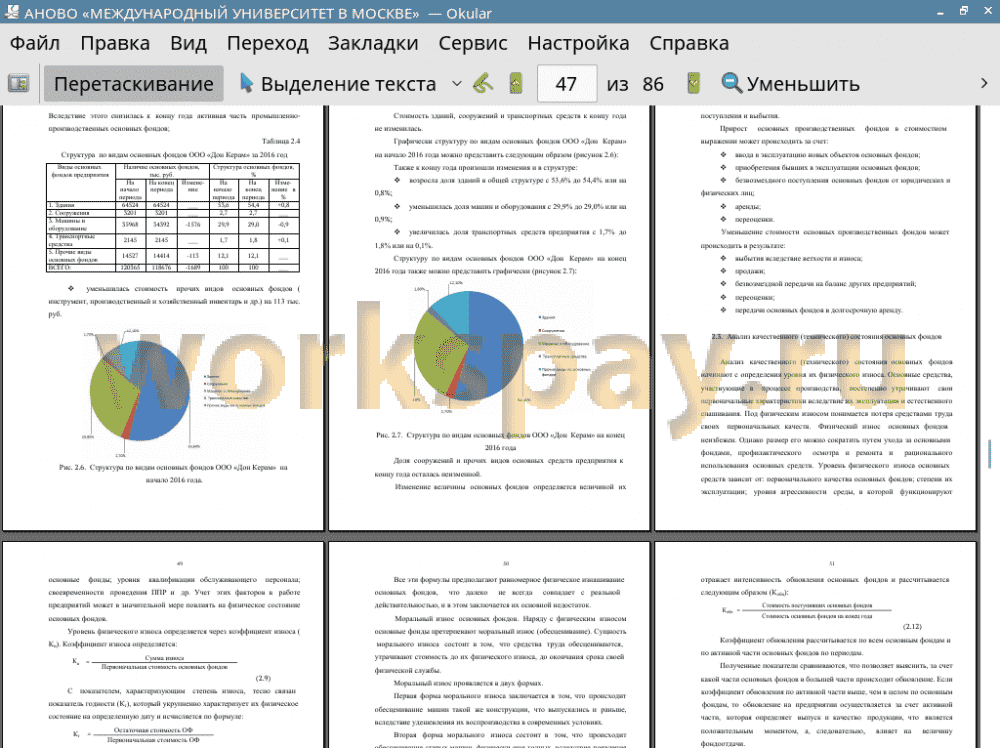

Анализ динамики и структуры основных фондов выявил, что за 2016 год основные фонды предприятия претерпели отрицательную динамику и их стоимость уменьшилась на 1689 тыс. руб. В том числе, стоимость машин и оборудования, составляющих активную часть производственных основных фондов и непосредственно участвующих в выпуске продукции, уменьшилась на 1576 тыс. руб. Также уменьшилась стоимость прочих видов основных фондов на 113 тыс. руб.

Снижение стоимости основных фондов произошло из-за превышения выбытия основных фондов над их поступлением в течение года. Это указывает на низкую степень обновления основных фондов и большой процент их выбытия - стоимость выбывших основных средств превышает стоимость поступивших основных средств в 2,1 раза (2971 тыс. руб. / 1411 тыс. руб.).

Также произошли изменения и в структуре основных фондов за 2016 год: увеличилась доля зданий на 0,8% и доля транспортных средств на 0,1%. Это произошло за счет снижения доли машин и оборудования на 0,9%.

Данные изменения в динамике и структуре основных фондов указывают на снижение производственных мощностей предприятия, что может отрицательно сказаться на выпуске продукции и эффективности использования основных фондов.

Анализ качественного (технического) состояния основных фондов выявил, что уровень выбытия основных фондов опережает уровень их приобретения, что уже было отмечено в анализе динамики и структуры основных фондов. Это подтверждают рассчитанные коэффициенты - коэффициенты обновления и выбытия основных фондов. Коэффициент выбытия всех основных фондов на конец 2016 года составил 2,66% и превышает коэффициент обновления в 2,1 раза (2,66% / 1,28%). Также наблюдается аналогичное превышение коэффициента выбытия над коэффициентом обновления в составе промышленно-производственных основных фондов - в 2,1 раза (2,72% / 1,3%), и в составе машин и оборудования - в 2,2 раза (7,75% / 3,5%).

Также анализ состояния основных фондов выявил большой процент изношенности основных фондов, на что указывает рассчитанный коэффициент износа основных фондов - на конец 2016 года он составил 50,1%, а на начало 2016 года - 47%. Таким образом, за 2016 год износ основных фондов увеличился на 3,1% (50,1% - 47%). Это значит, что имеющиеся основные фонды предприятия изношены уже на половину и изнашиваются довольно быстрыми темпами.

Данные изменения отрицательно сказываются на состоянии основных фондов предприятия - низкий уровень обновления основных средств и высокий коэффициент их износа указывают на неудовлетворительное состояние основных фондов, которые уже на половину изношены и мало обновляются. Это может послужить факторами для снижения эффективности использования основных фондов за счет простоев оборудования, его частых поломок и ремонтов, использования морально устаревшего оборудования и физически изношенного оборудования.

Анализ эффективности использования основных фондов выявил, что, несмотря на большую изношенность оборудования и низкую степень его обновления, в 2016 году все же произошло небольшое увеличение фондоотдачи по сравнению с 2015 годом - в 2016 году фондоотдача составила 2,908 руб., а в 2015 году она составляла 2,587 руб. Следовательно, в 2016 году в сравнении с 2015 годом произошло увеличение фондоотдачи на 0,321 руб. Это вызвано увеличением количества рабочих дней и продолжительности рабочей смены, числа отработанных станко-смен и машино-часов, и увеличением производительности оборудования. Это указывает на увеличение загруженности оборудования, что способствует его более быстрому износу и ухудшению его технического состояния, что может в последующем отрицательно сказаться на эффективности использования основных фондов.

Основными направлениями совершенствования эффективности использования основных средств являются:

• приобретение новых современных основных фондов, в частности, машин и оборудования, являющихся активной частью производственных фондов и непосредственно участвующих в производстве продукции;

• проведение модернизации и реконструкции действующих основных фондов с целью более эффективного их использования;

• усовершенствование системы планово-предупредительного ремонта с учетом технических характеристик основных средств и условий их эксплуатации, для поддержания основных фондов в работоспособном состоянии;

• введение в действие неустановленного оборудования для увеличения эффективности его использования;

• внедрение новых технологий производства, новых научно-технических достижений, что позволит увеличивать объемы выпуска продукции за счет более высокой производительности оборудования и более эффективного его использования;

• увеличение фондоотдачи и более эффективное использование основных фондов за счет социальных факторов:

√ повышение квалификации работников путем организации поездок на специализированные курсы повышения квалификации;

√ улучшение условий труда и отдыха работников за счет использования современных устройств вентиляции, кондиционирования воздуха, соблюдения санитарно-гигиенических норм в рабочих помещениях, и технических правил по безопасности при работе на оборудовании, организации эффективного режима работы с перерывами на отдых и т.п.;

√ организация для работников предприятия оздоровительных мероприятий, в т.ч. медицинского обслуживания работников, поездок в санатории, профилактории.

Эти предложения необходимы для увеличения эффективности использования основных фондов и увеличения фондоотдачи, а также улучшения качественного (технического) состояния основных фондов предприятия.

В заключительном разделе предложено мероприятие покупки нового оборудования, проработаны варианты производства со старым и новым оборудованием. Просчитан суммарный результат от реализации мероприятия. Произведен пересчет технико-экономических показателей в результате внедрения мероприятия. Рассчитаны текущие и инвестиционные затраты. Рассчитан суммарный эффект от этого мероприятия с учётом влияния сопутствующего результата и фактора времени.

На основании методик коммерческой и экономической оценок инвестиционного проекта, были рассчитаны такие показатели, как:

• чистая текущая стоимость (NPV) или (ЧДД);

• индекс рентабельности инвестиций (PI);

• срок окупаемости инвестиций (PP);

• коэффициент эффективности инвестиций (ARR);

• внутренняя норма прибыли инвестиций (IRR).

Введение нового оборудования представляет большую эффективность.

Чистая текущая стоимость (ЧДД) составляет 8026,2 тыс. руб., т.е. является положительной. Следовательно, экономически целесообразно вкладывать инвестиции на техническое перевооружение цеха.

Индекс рентабельности характеризует эффективность вложений - чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в данный проект. В нашем случае (PI) = 1,76 > 1, следовательно, проект следует осуществлять.

Внутренняя норма прибыли (IRR) = 0,87, что значительно превышает принятую в расчетах ставку дисконтирования, следовательно, проект является привлекательным для инвестора.

Период окупаемости (РР) = 1,9 года

Коэффициент эффективности инвестиций (ARR) = 12,4 %

Из всех вышеприведённых расчётов следует сделать вывод, что проект удовлетворяет критериям финансовой состоятельности и критериям эффективности инвестиций (простым методам и методам, основанным на дисконтировании).

Эксплуатация нового оборудования покажет высокую эффективность, а также обеспечит повышения технического уровня и качества выпускаемой продукции.

📕 Список литературы

🖼 Скриншоты