Тема: Бухгалтерский учет и анализ расчетов с работниками по оплате труда на (примере ФГБУ «Центр развития ВХК»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА И АНАЛИЗА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА 8

1.1. Экономическая сущность, виды, формы и системы оплаты труда 8

1.2. Учет расчетов по оплате труда 13

1.3. Методика анализа фонда платы труда 17

Глава 2. БУХГАЛТЕРСКИЙ УЧЕТ И АНАЛИЗ РАСЧЕТОВ ПО ОПЛАТЕ ТРКДА (НА ПРИМЕРЕ ФГБУ «ЦЕНТР РАЗВИТИЯ ВКХ») 23

2.1. Организационно-экономическая характеристика ФГБУ «Центр развития ВХК» 23

2.2. Синтетический и аналитический учет расчетов с персоналом по оплате труда в организации 30

2.3. Анализ фонда оплаты труда в организации 38

Глава 3. СОВЕРШЕНСТВОВАНИЕ РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА В ФГБУ «ЦЕНТР РАЗВИТИЯ ВКХ» 45

3.1. Совершенствование расчетов с персоналом по оплате 45

3.2. Мероприятия по оптимизации расходов на оплату труда 49

ЗАКЛЮЧЕНИЕ 52

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ 56

ПРИЛОЖЕНИЯ отсутствуют

📖 Введение

Учёт расчётов с персоналом по оплате труда - это важнейший участок учетной работы в любой организации. Хорошо организованный учет расчётов с персоналом по оплате труда позволяет не только правильно отражать расчеты по заработной плате в бухгалтерском учете, но и правильно рассчитывать сумму, причитающуюся к выплате каждому работнику. А это, в свою очередь, позволяет заработной плате выполнять ее главнейшую функцию - стимулирующую, когда устанавливается прямая зависимость между размером оплаты труда и выполненным объемом работ. Кроме того, правильно и своевременно рассчитанная в бухгалтерии заработная плата позволяет своевременно произвести удержания из заработной платы в доход государства.

В соответствии с изменениями в экономическом и социальном развитии страны существенно меняется и политика в области оплаты труда. Многие функции государства по реализации этой политики возложены непосредственно на предприятия, которые самостоятельно устанавливают формы, системы оплаты труда, материального стимулирования работников. Все это и предопределило выбор темы выпускной квалификационной работы.

Целью выпускной квалификационной работы является исследование бухгалтерского учета и анализ расходов по оплате труда на экономическом субъекте для их оптимизации.

Достижению поставленной цели способствует решение следующих задач:

• рассмотрение теоретических аспектов учета и анализа труда и заработной платы;

• анализ организационно-экономической деятельности объекта наблюдения;

• исследование порядка ведения бухгалтерского учета расчетов по оплате труда на материалах объекта наблюдения;

• анализ расходов по оплате труда на материалах объекта наблюдения;

• формирование выводов учета расходов и предложений по оптимизации на исследуемом экономическом субъекте наблюдения.

Предметом исследования является заработная плата работников экономических субъектов.

Объектом исследования является процесс учета и анализа расходов по оплате труда на материалах объекта наблюдения.

Объектом наблюдения выступает ФГБУ «Центр развития ВХК».Период исследования: 2014 - 2016 гг.

Теоретической и методологической основой выпускной квалификационной работы послужили нормативные и законодательные акты Федеральный Закон РФ «О бухгалтерском учете», правовой комплекс СПС Консультант Плюс и др., а также научные труды в области бухгалтерского учёта и экономического анализа таких.

Информационной базой для практической части работы выступили данные бухгалтерской отчетности ФГБУ «Центр развития ВХК».

При написании работы применялись методы системного анализа и исследования операций, математические, статистические методы, метод сравнений и аналогий, метод обобщений, метод экспертных оценок и др.

Выпускная квалификационная работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений. Во введении обосновываются: актуальность, цель, задачи и методология исследования. В первой главе рассматриваются теоретические аспекты учета и анализа труда и заработной платы. Во второй главе дается анализ организационно-экономической деятельности объекта наблюдения, а также рассматривается документальное оформление и учет расходов по оплате труда на материалах исследуемого экономического субъекта. В третьей главе дается анализ расходов по оплате труда на материалах объекта наблюдения за исследуемый период. В заключении формируются выводы и предложения по оптимизации учета расходов на оплату труда в экономическом субъекте.

✅ Заключение

По данным анализа основных показателей финансово - хозяйственной деятельности ФГБУ «Центр развития ВХК» за 2015 -2016 гг., показатели имеют тенденцию к сокращению. Выручка за временной период 2015 - 2016 гг. сократилась на 3,42 %, что в абсолютном выражении составило 16813,7 тыс. рублей. В связи с тем что объем продаж был низким, соответственно и себестоимость услуг также сократилась на 34003,8 тыс. рублей, данным момент не связан с сокращением затрат и не имеет положительной тенденции.

В 2016 году в ФГБУ «Центр развития ВХК» значительно сокращаются основные средства организации, на конец 2016 года их средняя стоимость составила 6508 тыс. рублей, что на 24,29 % меньше показателя 2015 года. Это связано с выбытием активов вследствие износа, ветхости, продажа активов.

Положительным момент можно отметить рост производительности труда на 1,93 % в 2016 году. Фондоотдача также имеет тенденцию к увеличению в 2016 году на 27,55 %. Численность работников в ФГБУ «Центр развития ВХК» незначительно сократилась в 2016 году на 2 человека, тем не менее средняя заработная плата возросла на 370 руб. или 2,72 %.

Чистый операционный финансовый результат ФГБУ «Центр развития ВХК» был отрицательным, за период 2015 -2016 гг. организация получила убыток, в 2016 году сумма убытка сократилась.

Особенности организации учета расчетов с персоналом по оплате труда в ФГБУ «Центр развития ВХК»определены нормативно-правовыми актами и положением об оплате труда работников.

Трудовые отношения по оплате труда (размеры и порядок выплаты заработной платы) в ФГБУ «Центр развития ВХК»регулируются трудовым законодательством (гл. 21 ТК РФ). Заработная плата сотрудника определяется трудовым договором в соответствии с действующей в ФГБУ «Центр развития ВХК» системой оплаты труда.

Бухгалтерский учет ведется по журнально-ордерной форме, обработка данных учетной информации ведется с помощью автоматизированной системы ведения бухгалтерского учета. Аналитический учет расчетов по оплате труда в учреждении ведется по каждому работнику в карточке-справке формы 0504417, расчетной ведомости по форме 0504402.

На каждого работника в начале года или при приеме на работу бухгалтерия организации открывает карточку-справку. Каждому работнику присваивается табельный номер, который в дальнейшем проставляется на всех документах по учету личного состава организации.

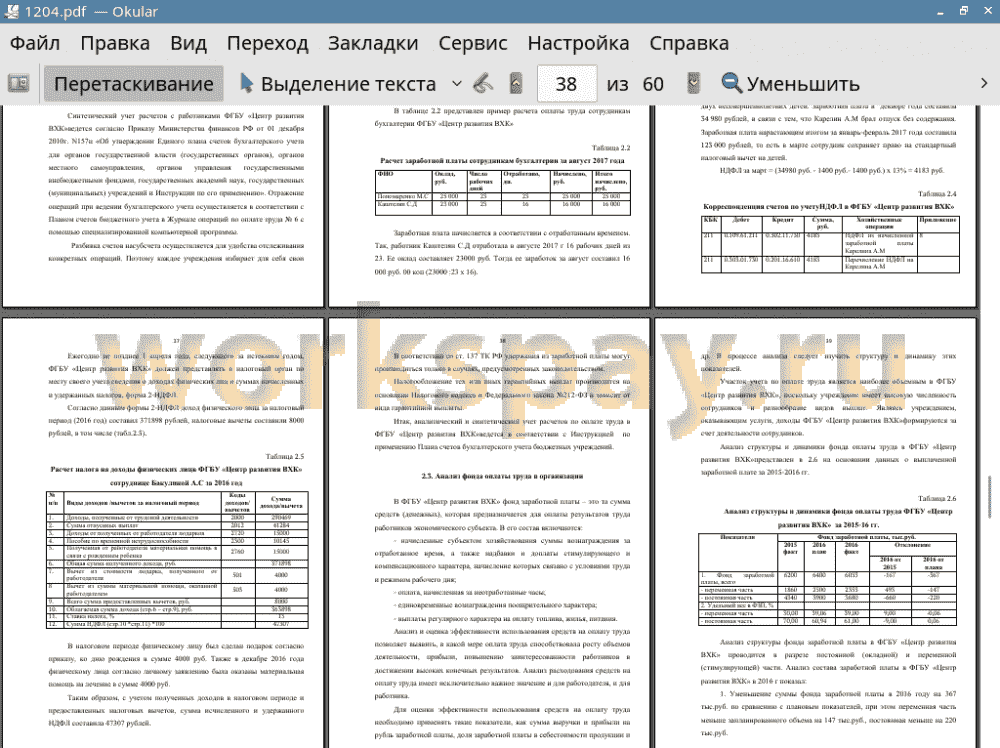

Синтетический учет расчетов с работниками ФГБУ «Центр развития ВХК» ведется согласно Приказу Министерства финансов РФ от 01 декабря 2010г. И157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению». Отражение операций при ведении бухгалтерского учета осуществляется в соответствии с Планом счетов бюджетного учета в Журнале операций по оплате труда № 6 с помощью специализированной компьютерной программы.

Разбивка счетов на субсчета осуществляется для удобства отслеживания конкретных операций. Поэтому каждое учреждения избирает для себя свои виды субсчетов. Здесь представлена разбивка, используемая бухгалтерией ФГБУ «Центр развития ВХК». Для отражения операций по исполнению сметы доходов и расходов бюджетных и внебюджетных средств использовать следующие коды вида деятельности:

• 4 - бюджетная деятельность;

• 2 - приносящая доход деятельность.

Синтетический учет расчетов в ФГБУ «Центр развития ВХК» с работниками по заработной плате, пособиям по временной нетрудоспособности, по беременности и родам и другим выплатам, предусмотренным действующим законодательством осуществляют на следующих аналитических счетах счета 030200000:

Анализ структуры фонда оплаты труда в ФГБУ «Центр развития ВХК» по категориям работников за временной период 2015-2016гг. показал, что наибольший удельный вес затрат на оплату труда в составе ФОТ занимают специалисты, это связано со спецификой работы в ФГБУ «Центр развития ВХК». Далее по удельному весу идут руководители, это связано не с количество данных работников, а в связи с тем, что руководители получают наибольшие должностные оклады и премии по итогам года. Наименьший удельный вес в составе фонда оплаты труда за анализируемый период занимают рабочие, их максимальный удельный вес был достигнут в 2016 году и составил 98,06 %.

Сопоставив индекс производительности труда и средней заработной платы определили коэффициент опережения роста производительности по сравнению с ростом средней заработной платы равный 1,04. Рост производительности труда незначительно опережает рост заработной платы, что отмечается как положительная тенденция.

В целях совершенствования учёта расчётов с персоналом по оплате труда было рекомендовано:

1) создать график документооборота в части начисления заработной платы.

2) разработать собственные формы регистров бухгалтерского учета адаптированные для данного предприятия, а именно: регистр учета стандартных налоговых вычетов и расчета заработной платы и НДФЛ; регистр расчета пособий в связи с материнством; регистр расчета очередных отпусков; регистр расчета пособия по уходу за ребенком в возрасте до полутора лет.

3) заключить договор с коммерческим банком по зарплатному проекту;

4) оформить сотрудникам зарплатные пластиковые карточки и осуществлять выдачу заработной платы путем зачисления ее на данные карточки.

В целях совершенствования бухгалтерского учета в ФГБУ «Центр развития ВХК» также предлагается приобрести программный продукт 1С- БухОбслуживание. Внедрение данного продукта в ФГБУ «Центр развития ВХК» даст возможность сократить штат бухгалтерии на одну единицу, а также выведет бухгалтерский учет на новый уровень. Таким образом, использование нового программного обеспечения позволит улучшить качество бухгалтерского учета, что в свою очередь позволит снизить общие затраты (себестоимость) на 328 тыс. рублей. Сокращение единицы бухгалтера вследствие внедрения 1С-БухОбслуживание «Расчет заработной платы и кадровый учет» увеличит коэффициент опережения производительности труда над коэффициентом роста заработной платы с 1,00 до 1,07.

📕 Список литературы

🖼 Скриншоты