Тема: ФИНАНСОВОЕ СОСТОЯНИЕ ПРЕДПРИЯТИЯ: ЕГО ОЦЕНКА И ПУТИ УКРЕПЛЕНИЯ (НА ПРИМЕРЕ ООО «ПУЛЬС-KZ»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 8

1. Теоретико-методические аспекты анализа финансового состояния предприятия 11

1.1. Сущность показателей финансового состояния предприятия 11

1.2. Методика анализа финансового состояния 15

1.3. Финансовая отчетность как источник информации для анализа 25

2 Анализ финансового состояния предприятия ООО «Пульс-KZ» 34

2.1 Общая экономическая характеристика деятельности предприятия ООО «Пульс-KZ» 34

2.2 Анализ финансовых результатов и деловой активности 38

2.3 Анализ финансовой устойчивости и ликвидности предприятия 45

3 Разработка рекомендаций по стабилизации финансового состояния предприятия ООО «Пульс-KZ» 53

3.1 Рекомендуемые мероприятия по повышению ликвидности, финансовой устойчивости и эффективности деятельности предприятия 53

3.2 Оценка эффективности рекомендуемых мероприятий 59

Заключение 74

Список использованных источников 78

Приложение 1 80

Приложение 2 81

ИЛЛЮСТРАТИВНЫЙ МАТЕРИАЛ 82

📖 Введение

Данное исследование является актуальным в связи с тем, что на сегодняшний день в основе выбора всех стратегических направлений производственной и хозяйственной деятельности предприятий, с целью создания современных и конкурентоспособных систем производства с высоким уровнем организации труда, лежит рыночная экономика. Необходимо более эффективно управлять деловой и инвестиционной активностью предприятия для ее повышения, этот процесс, в свою очередь, должен осуществляться на основе комплексного анализа всей финансово-хозяйственной деятельности в условиях сложной и динамично изменяющейся экономической обстановки.

Каждый хозяйствующий субъект в современных экономических условиях находится в фокусе внимания большого количества участников рыночных отношений, заинтересованных в результатах его деятельности. Подобные наблюдатели пытаются оценить финансовое положение предприятия, используя доступную им отчетно-учетную информацию. Финансовый анализ является самым эффективным инструментом, который помогает объективно оценить финансовые отношения объекта, как внутренние, так и внешние, что включает в себя характеристику его платежеспособности, оценку эффективности деятельности, перспективы его развития. Полученные таким способом результаты помогают принять обоснованное решение.

Финансовый анализ - это основной инструмент экспертной оценки финансово-хозяйственной деятельности предприятия, он представляет собой процесс, в основе которого лежит изучение данных о финансовом положении предприятия и результатах его функционирования в прошлом, что делает возможным прогнозирование и оценку будущих достижений и условий. Финансовый анализ призван снизить уровень неопределенности, которая неизменно присутствует во время принятия любого экономического решения.

Анализ должен проводиться с учетом всех требований, то есть быть системным и комплексным, учитывающим как внутренние, так и внешние факторы в развитии предприятия (рыночные условия, в рамках которых осуществляется хозяйствование, региональные особенности), имеющим в основе как количественные оценки, так и качественные характеристики. В противном случае, неграмотно проведенный анализ хозяйственной деятельности предприятия может стать одной из причин понижения эффективности деятельности и, как следствие, вызвать растущее количество неиспользованных возможностей в развитии отдельно взятых предприятий или же целых отраслей экономики, что в итоге скажется на экономике в целом.

Степень изученности темы исследования определяется состоянием фундаментальных теоретических положений, раскрывающих сущность «финансового состояния», эффективности деятельности предприятий. Исследование проблем оценки финансового состояния отражено в трудах известных экономистов, таких как Бланк И.А., Ковалев В.В., Шеремет А.Д., и др. Таким образом, тема оценки финансового состояния достаточно изучена, но нет конкретизации по проблемам и перспективам его стабилизации.

На данный момент исследования комплексного анализа финансово - хозяйственной деятельности организации представляет большой научный и практический интерес.

Цель работы - на основе анализа финансового состояния выявить «болевые точки» в деятельности ООО "Пульс-KZ" и разработать рекомендации по стабилизации финансового состояния предприятия.

В соответствие с целью определены задачи дипломной работы:

• изучить теоретико-методологические аспекты анализа финансового состояния организации;

• провести анализ финансового состояния ООО "Пульс-KZ";

• разработать мероприятия по стабилизации финансового состояния исследуемого предприятия.

Предметом изучения является предприятие ООО "Пульс-KZ". Предметом исследования являются итоги финансово-хозяйственного функционирования организации.

В работе были применены следующие методы: анализ, синтез, сравнение, вертикальный, горизонтальный, метод финансовых коэффициентов.

Теоретической и методологической основой исследования являются нормативно-правовые акты органов государственного управления РК относительно вопросов составления и представления организациями финансового отчета, изучения и оценки финансового положения и платежеспособности субъектов предпринимательской деятельности, а также специализированные источники отечественных и зарубежных авторов.

✅ Заключение

1. Чтобы оценить хозяйственное функционирование организации используют способы финансового анализа, являющегося процессом, базированным на исследовании сведений о финансовом положении и итогах деятельности организации в прошлом, чтобы оценить возможности ее динамики. Анализ состава собственности организации, источников образования собственности, анализ сведений ликвидности, платежеспособности дает возможность определить, насколько результативно организация применяет свои средства. Способность правильно их исчислять, исследовать и выявлять влияние разных причин на изменение их степени даст возможность больше определить резервы увеличения результативности производства, составить предложения по ликвидации выявленных недочетов, оздоровлению и стабилизации его финансового состояния.

2. Методика анализа финансового состояния состоит из последовательных этапов: анализ структуры имущества предприятия, источников формирования имущества, анализ показателей ликвидности, платежеспособности, финансовой устойчивости и рентабельности, результаты которой позволяют выявить, насколько эффективно предприятие использует свои средства. На основе полученных результатов субъекты имеют возможность выявить резервы повышения эффективности производства, разработать рекомендации по устранению выявленных недостатков, оздоровлению и укреплению его финансового состояния.

3. Основным источником информации для анализа финансового состояния служит финансовая отчетность. Финансовая отчетность обеспечивает пользователей информацией, дающей достоверное и полное понятие об имущественном и финансовом состоянии предприятия.

4. Основная деятельность ООО "Пульс-KZ" связана с розничной продажей медицинских и ортопедических товаров». Общая экономическая характеристика деятельности ООО "Пульс-KZ" выявила следующее:

• в 2016 году произошло увеличение доходов ООО "Пульс-KZ" по сравнению с 2015 годом темп роста 111,4%, относительно 2014 года темп роста 124,5%. Вместе с тем, себестоимость реализации повысилась: темп роста в 2016 году составил 110,5% и 135,7% относительно 2015 и 2014 года соответственно. При этом, в целом показатель валовой прибыли предприятия повысился значительнее предыдущих показателей, темп роста составил 113% относительно 2015 года и 110,1% относительно 2014 года. Производительность труда повысилась, данный факт произошел в связи с ростом доходов от реализации. Динамика показателей оборачиваемости в 2014 году - отрицательная, т.е. оборачиваемость активов предприятия ухудшилась.

• активы ООО "Пульс-KZ" повысились за три года в среднем в 2 раза, при этом краткосрочные активы в среднем повысились на 69,5%. Данная динамика может свидетельствовать о повышении финансовой устойчивости предприятия, стабильности в производственном процессе и, как следствие, повышение объема производства и прибыли.

• в 2016 году по отношению к 2015 году наблюдается снижение стоимости собственного капитала ООО "Пульс-KZ" на 12,2%. Сумма обязательств повысилась, что привело к увеличению стоимости валюты баланса.

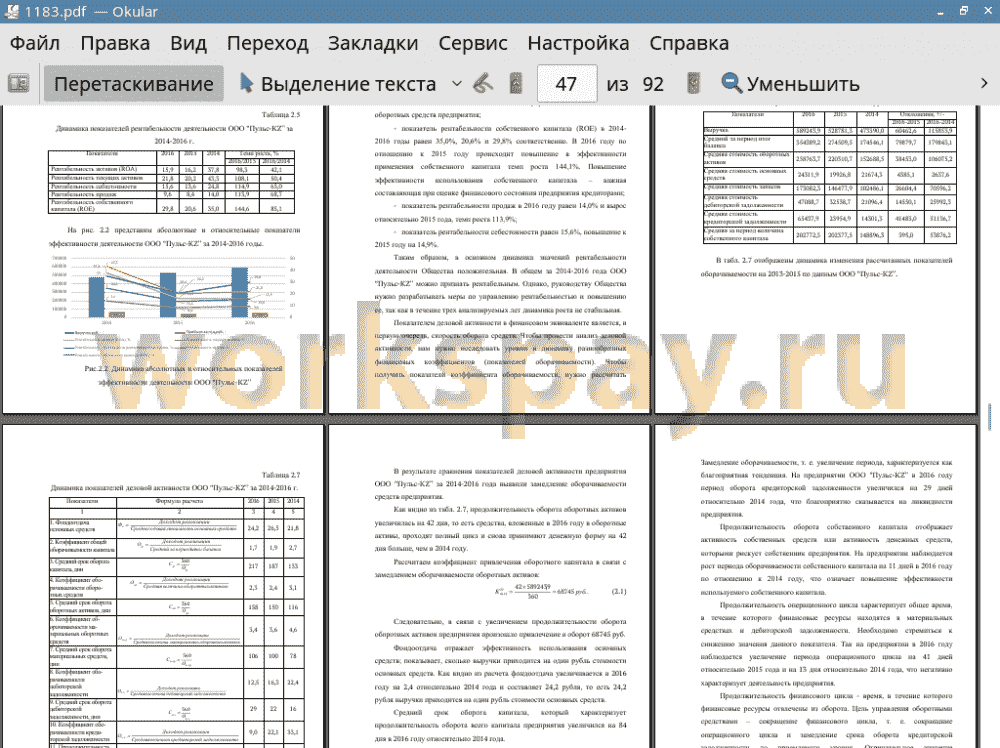

5. В основном динамика значений рентабельности деятельности Общества положительная. В общем за 2014-2016 года ООО "Пульс-KZ" можно признать рентабельным. Показатель рентабельности продаж в 2016 году равен 14,0% и вырос относительно 2015 года, темп роста 113,9%. В 2016 году по отношению к 2015 году происходит повышение в эффективности применения собственного капитала темп роста 144,1%.

6. Оценка всех коэффициентов деловой активности (оборачиваемости) выявила замедление оборачиваемости таких показателей за три года: срок оборота оборотных активов вырос на 42 дня, всего капитала на 84 дня, дебиторской задолженности на 13 дней. Увеличился операционный цикл на 13 дней относительно 2014 года.

7. Проведенный анализ финансовой устойчивости позволил заключить следующее: ООО "Пульс-KZ" имеет достаточно собственного капитала, показатель финансовой независимости в пределах нормы, хотя и наблюдается тенденция его снижения.

8. Относительные показатели ликвидности, рассчитанные по ООО "Пульс-KZ" за 2014-2016 года показали абсолютную ликвидность. Однако в 2016 году предприятие не может погасить свои обязательства в срочном порядке, показатели абсолютной и срочной ликвидности имеют значения ниже нормативных. Коэффициент текущей ликвидности за весь анализируемый период имеет значения выше нормативных, что положительно характеризует деятельности предприятия. Предприятие имеет оборотные средства для погашения краткосрочных обязательств.

9. Рекомендованные направления позволят оптимизировать структуру и результативность применения активов организации следующим образом:

• прогнозирование позволит предвидеть определяющиеся тенденции в проведении финансовой политики с учетом воздействия на нее внутренних и внешних условий, помогает дать ответ на жизненно важный вопрос: что ожидает организацию в перспективе - стабилизация или потеря платежеспособности. Рассмотрена эффективность мероприятий по снижению времени предоставления покупателям товарного (коммерческого) кредита и повышения размера ценовой скидки при наличном расчете за сбыт товара;

• осуществленный анализ результативности использования факторинга в организации ООО "Пульс-KZ" дает возможность выразить следующее заключение: при помощи факторинга получилось уменьшить вывод средств из оборота, «высвободить» дополнительные финансовые источники в размере 40554,3 руб., дебиторская задолженность сократилась на 80%. Высвобождение ресурсов при факторинге поспособствует появлению новых клиентов, что даст возможность увеличить среднюю оборачиваемость дебиторской задолженности. Следовательно, использование факторинга является экономически целесообразным и обоснованным, так как у предприятия будет потенциал для применения полученных ресурсов с прибыльностью, перекрывающей стоимость факторинга;

• по окончанию изучения можно заключить: обеспечение результативности функционирования организации ООО "Пульс-KZ" невозможно без разработки стратегии развития, которая должно предполагать сосредоточение всего внимания и ресурсов на наиболее приоритетных направлениях: освоение новых направлений продаж и услуг, улучшение условий труда, увеличение результативности применения свободных площадей и мощностей. Увеличение количества конкурентов подталкивает к улучшению оказываемых услуг и начинанию оказывать новые, не меняя при этом основных направлений развития. Планируемое увеличение производственных мощностей, а также возможности выхода на новые рынки, предполагает развитие по всем направлениям, в результате которых увеличится уровень прибыли и соответственно рентабельность продаж.

📕 Список литературы

🖼 Скриншоты