Тема: ФИНАНСОВОЕ СОСТОЯНИЕ ПРЕДПРИЯТИЯ: ЕГО ОЦЕНКА И ПУТИ УКРЕПЛЕНИЯ (НА ПРИМЕРЕ АО «АРМАДИЛЛО БИЗНЕС ПОСЫЛКА»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ И УПРАВЛЕНИЯ ФИНАНСОВЫМ СОСТОЯНИЕМ ПРЕДПРИЯТИЯ 8

1.1. Сущность, цели и задачи оценки финансового состояния предприятия 8

1.2. Методологические аспекты оценки финансового состояния предприятия 13

1.3. Методы управления финансовым состоянием предприятия 26

2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ АО «АРМАДИЛЛО БИЗНЕС ПОСЫЛКА» 33

2.1. Краткая характеристика предприятия 33

2.2. Анализ имущественного состояния предприятия 41

2.3. Оценка финансового состояния АО «АРМАДИЛЛО БИЗНЕС ПОСЫЛКА» 49

3. НАПРАВЛЕНИЯ УКРЕПЛЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ АО «АРМАДИЛЛО БИЗНЕС ПОСЫЛКА» 57

3.1. Мероприятия по укреплению финансового состояния предприятия 57

3.2. Оценка экономической эффективности предлагаемых мероприятий 64

ЗАКЛЮЧЕНИЕ 73

СПИСОК ИСТОЧНИКОВ ИСПОЛЬЗОВАННЫХ 78

ПРИЛОЖЕНИЯ 82

📖 Введение

Это можно объяснить многими факторами. Отметим направленность компаний разных отраслей на высокие финансовые показатели. Достигнуть стабильных результатов нельзя без правильной работы учетно-аналитической службы компании, которая осуществляет анализ параметров эффективности работы компании, осмысление, оценку результатов для дальнейшей диагностики и прогнозирования развития, подготовки мер по страхованию, упрочнению экономического и финансового благополучия компании на будущее.

Обеспечение эффективной работы компаний требует экономически грамотной стратегии управления их деятельностью, что определяется умением ее анализировать, использовать соответствующие решения. Посредством анализа изучаются тенденции развития, системно исследуются факторы изменения результатов деятельности, обосновываются управленческие решения, планы, ведется контроль над их осуществлением.

Итак, анализ финансового положения компании как компонент финансового менеджмента и руководства организацией - это действенное средство прогнозирования потенциальных проблем на основании исследования сущности явления и процесса, определения финансовых и производственных рисков, влияния принимаемых решений на все параметры работы, поиска внутрихозяйственных резервов; анализ финансового состояния компании - это основа для научно обоснованных планов, управленческих решений, а также контроля над их осуществлением.

Вопросы анализа финансового положения коммерческих компаний получили широкое распространение в литературе по экономическому и финансовому анализу, анализу финансовой отчетности, менеджменту, корпоративным финансам иностранными и отечественными учеными. Но список публикаций, которые посвящены анализу, прогнозированию финансового положения только промышленных компаний - небольшой.

Методические, практические и теоретические аспекты анализа, прогнозирования финансового положения коммерческих компаний в целом, тщательно отражаются в трудах Н.Н. Илышевой, Л.Т. Гиляровской, Л.Н. Павловой, И.А. Бланка, Л.В. Донцовой, М.И. Баканова, О.В. Ефимовой, В.В. Бочарова, А.И. Гинзбурга, С.А. Бороненковой, И.Е. Мизиковского, Н.С. Нечеухиной, Д.Х. Бухаровой, В.И. Бариленко, Л.Е. Басовского, Н.П. Любушина, Г.Б. Поляка, М.В. Мельник, Е.С. Стояновой, И.Т. Балабанова, Д.А. Ендовицкого, В.В. Ковалева, Л.И. Кравченко, Н.П. Любушина, Л.И. Кравченко, СИ. Крылова, Э.И. Крылова, Н.П. Любушина, А.А. Максютова, М.В. Мельник, И.Е. Мизиковского, А.Р. Макмин, и других.

Однако практика показывает, что проблемы укрепления финансового состояния дилерских компаний не решены в полном объеме.

Целью выпускной квалификационной работы является изучение теоретических и практических аспектов анализа и управления финансовым состоянием на примере предприятия АО «АРМАДИЛЛО БИЗНЕС ПОСЫЛКА» и разработка направлений улучшения финансового состояния предприятия.

Для достижения цели данной работы необходимо решить следующие задачи:

• изучить теоретические аспекты оценки и управления финансовым состоянием предприятия;

• провести анализ финансового положения компании АО «АРМАДИЛЛО БИЗНЕС ПОСЫЛКА»;

• выработать направления стабилизации финансового положения исследуемой компании.

Объект исследования - АО «АРМАДИЛЛО БИЗНЕС ПОСЫЛКА».

Предмет исследования - показатели, характеризующие финансовое состояние предприятия.

Методологическая и теоретическая основа квалификационной выпускной работы, которая определила цель, направления исследования - это работы иностранных и российских специалистов по проблемам анализа, финансового положения коммерческих компаний в целом, а также дилерских компаний в частности.

Информационную базу исследования составили нормативные правовые акты в области экономического анализа, научная и учебная экономическая литература, материалы периодических изданий и научно-практических конференций, показатели бухгалтерской (финансовой) отчетности, предоставленные АО «АРМАДИЛЛО БИЗНЕС ПОСЫЛКА».

Практическая значимость исследования заключается в реальной возможности использования разработанных направлений принятия управленческих решений с целью укрепления финансового состояния АО «АРМАДИЛЛО БИЗНЕС ПОСЫЛКА».

Структура работы обусловлена предметом, целью и задачами исследования. Выпускная квалификационная работа состоит из введения, трех глав разделенных на параграфы, заключения, списка использованных источников и приложений.

✅ Заключение

В результате проведенного анализа сущности финансового состояния, а также зарубежного и отечественного опыта его оценки были сделаны следующие выводы.

Сегодня финансовое состояние компаний рассматривается с разных позиций. Но единого методологического подхода к его определению не существует.

В ходе обобщения разных трактовок, сформулируем определение:

- финансовое положение компании - экономическая категория, которая характеризует его производственный потенциал, применение и размещение заемных, собственных ресурсов, а также их достаточность в то или иное время, проявляемая в платежеспособности компании, описываемая системой параметров, которые отражают состояние капитала при его кругообороте, а также в стабильном положении на рынке ценных бумаг.

Главная цель анализа финансового состояния компании - создать аналитическое обеспечение для принятия решений по улучшению его финансового положения.

В российской практике наиболее последовательной и логичной, с нашей точки зрения, считается методика финансового анализа, которую предложил Р.С. Сайфуллин и А.Д. Шеремет в книге «Методика финансового анализа». Она точно раскрывает все теоретические аспекты анализа финансового положения и точно описывает состояние компании.

На первом этапе анализа при проверке исходных данных проводится экспресс анализ бухгалтерского баланса компании.

Далее для оценки финансового положения исследуют абсолютные и относительные параметры финансовой стабильности, по результатам которого нужно рассчитать коэффициент восстановления платежеспособности, или если у компании нормальная ликвидность - исследуется коэффициент потери платежеспособности.

На следующем этапе анализа необходимо рассмотреть размер выручки, прибыли, высчитать расходы и рентабельность компании.

В конечном итоге проведения анализа финансового положения компании оценивается вероятность его банкротства в ближайшем будущем.

На основании данной методики во второй главе выпускной квалификационной работы был проведен анализ финансового состояния предприятия АО «АРМАДИЛЛО БИЗНЕС ПОСЫЛКА».

По результатам анализа прибыльности и рентабельности предприятия АО «АРМАДИЛЛО БИЗНЕС ПОСЫЛКА» можно сказать, что на конец анализируемого периода предприятие является прибыльным и рентабельным. В 2016 году происходит значительное увеличение всех показателей прибыльности предприятия и соответственно и всех показателей рентабельности. Однако по сравнению с вкладываемыми в производство денежными средствами и имуществом АО «АРМАДИЛЛО БИЗНЕС ПОСЫЛКА» получает небольшую прибыль, что свидетельствует о недостаточно рациональном использовании вложенного в производство капитала.

Подводя итог анализу деловой активности предприятия можно сделать вывод о том, что оборотные активы используются достаточно эффективно. Хуже всего используется собственный капитал, оборачиваемость которого составляет почти 3 года, что является следствие агрессивной финансовой политики предприятия.

Проведенный анализ состава и структуры источников средств и имущества предприятия показал, что имущество предприятия и его обязательства в течение анализируемого периода постепенно возрастают. Наибольший рост в активах предприятия показывают основные средства и дебиторская задолженность. В пассивах предприятия наибольший рост происходит по статье «Уставный капитал» и «Долгосрочные заемные средства».

Общую структуру баланса предприятия можно оценить как «тяжелую» поскольку почти 80% в структуре баланса приходится на основные средства. Однако такая структура является следствием основной деятельности предприятия. Отрицательным моментом можно признать увеличение долгосрочных заемных средств, а также то, что сумма внеоборотных активов превышает имеющийся капитал предприятия, что позволяет говорить о формировании основного капитала за счет заемных средств и об отсутствии собственных оборотных средств для развития деятельности.

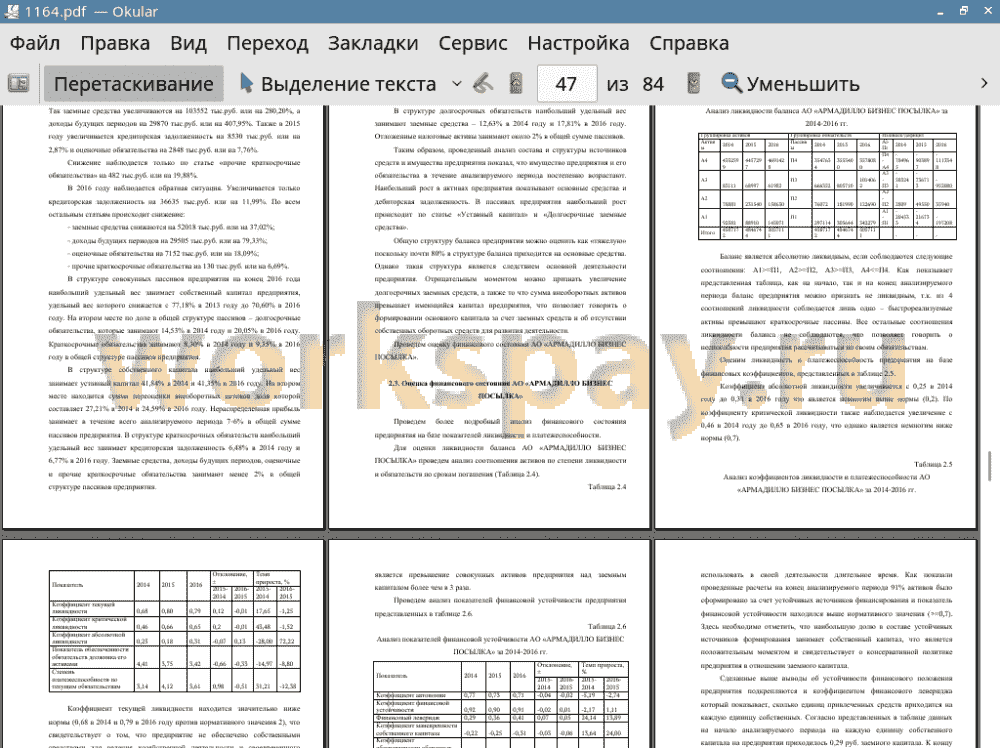

В плане ликвидности и платежеспособности на предприятии наблюдается довольно сложная ситуация. Два из трех показателей ликвидности находятся ниже нормативных значений, однако абсолютная ликвидность превышает норматив. Положительным моментом также является превышение совокупных активов предприятия над заемным капиталом более чем в 3 раза.

Большинство показателей финансовой устойчивости находятся в хорошем состоянии, однако отрицательный коэффициент маневренности собственного капитала означает низкую финансовую устойчивость предприятия в сочетании с тем, что средства вложены в медленно реализуемые активы (основные средства), а оборотный капитал формировался за счет заемных средств. Отрицательный коэффициент обеспеченности оборотного капитала собственными источниками финансирования показывает, что не только оборотные, но и основные фонды покрываются заемными средствами.

Полученные результаты указывают на то, что АО «АРМАДИЛЛО БИЗНЕС ПОСЫЛКА» использует в своей деятельности агрессивную модель управления оборотным капиталом, которая заключается в максимально возможном снижении финансового цикла в целях скорейшего высвобождения и направления денежных средств на финансирование своей текущей и инвестиционной деятельности. Такая модель характеризуется наличием отрицательного чистого оборотного капитала и означает, что компания использует текущие пассивы в качестве источника инвестиционной деятельности.

С целью укрепления финансового состояния предприятия были рассмотрены два предложения:

1. Осуществление финансовых вложений на фондовом рынке.

2. Внедрение на предприятии корпоративного учебного интернет- портала.

На конец 2016 года у АО «АРМАДИЛЛО БИЗНЕС ПОСЫЛКА» имеется нераспределенная прибыль в размере 277171 тыс. руб. Компания имеет право инвестировать эту сумму по решению общего собрания акционеров в развитие деятельности, либо в краткосрочные финансовые вложения. Мы предлагаем инвестировать часть денежных средств - 200000 тыс.руб. в краткосрочные финансовые вложения. которые предлагается инвестировать в инвестиционный продукт компании АО «Финам».

Основные преимущества от создания корпоративного учебного интернет- портала для предприятия АО «АРМАДИЛЛО БИЗНЕС ПОСЫЛКА»:

• обучение происходит без отрыва от рабочего процесса, персонал предприятия не отвлекается на продолжительные учебные мероприятия, а повышает квалификацию на рабочем месте и в отведенное для этого время;

• доступная цена в сочетании с электронными технологиями позволяет реализовать концепцию массового обучения персонала предприятия;

• предприятие имеет возможность самостоятельно планировать графики и последовательность обучения персонала;

• руководитель имеет доступ к статистике пребывания в системе каждого из сотрудников, этот инструмент контроля позволяет в режиме реального времени контролировать процесс повышения квалификации каждого сотрудника или групп сотрудников;

• система автоматизированного тестирования позволяет руководителю контролировать успеваемость персонала;

• возможность общения с консультантами позволяет персоналу корректировать и уточнять приобретаемые знания.

Внедрение предложенных мероприятий, приведет к росту наличия денежных средств, т.е. увеличение доли наиболее ликвидных активов, а значит и рост суммы денежных средств, которые могут быть направлены как на погашение кредиторской задолженности и кредитов банка, т.е. уменьшение заемного капитала, так и на краткосрочные финансовые вложения, что для данного предприятия является эффективным. При этом произойдет увеличение чистой прибыли, а значит и рост собственного капитала предприятия, что в конечном итоге позволит укрепить ликвидность и платежеспособность предприятия.

Проведенные расчеты эффективности предлагаемых мероприятий показали, что затраты на внедрение предложенных мероприятий окупятся в первый же год их внедрения и позволят предприятию получить дополнительную выручку в общей сумме 109503 тыс.руб. ежегодно.

Из приведенных расчетов экономической эффективности следует, что проект, по уровню текущей эффективности, рентабельности и внутренней норме доходности, не только приемлем, но и выгоден для предприятия и может быть предложен к внедрению в организации.

📕 Список литературы

🖼 Скриншоты