Тема: АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ И ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ РАБОТЫ ПРЕДПРИЯТИЯ (НА ПРИМЕРЕ ООО «АВРОРАРУСКО»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ 8

1.1 Финансовое состояние предприятия и факторы на него влияющие 8

1.2 Понятие, значение и задачи анализа финансового состояния организации 13

1.3 Основные оценочные показатели финансового состояния организации 18

1.4 Методы и способы анализа финансового состояния 29

ГЛАВА 2 АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ ООО «АВРОРАРУСКО» 38

2.1 Организационно-экономическая характеристика ООО «АврораРусКо» 38

2.2 Оценка финансовой устойчивости, платежеспособности ООО «АврораРусКо» 41

2.3 Анализ деловой активности и рентабельности 51

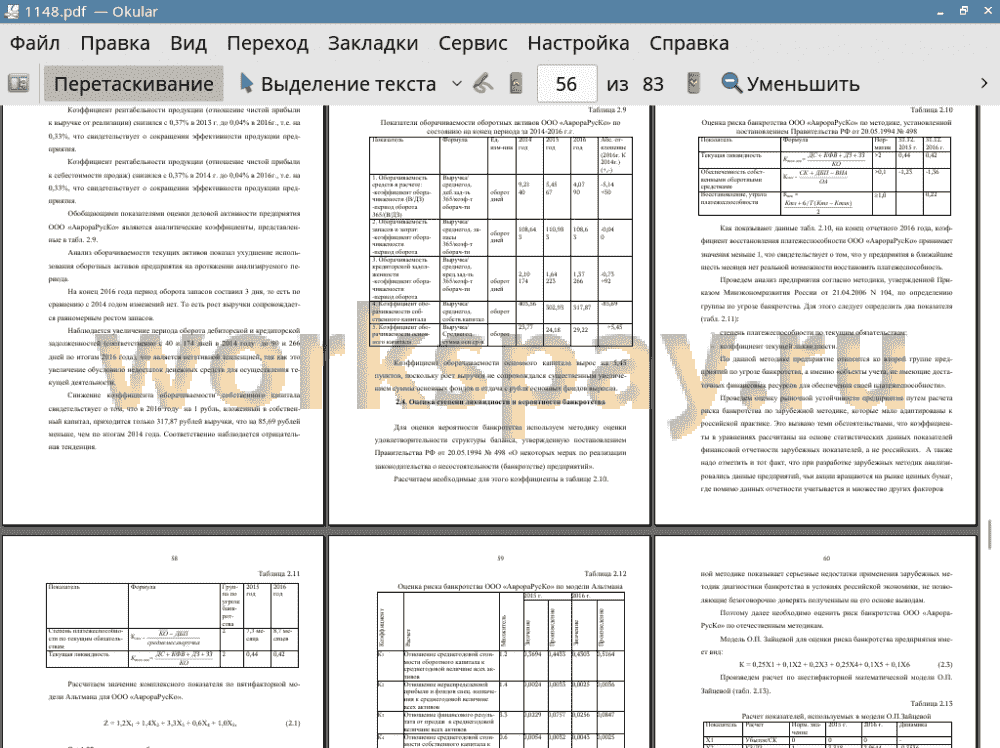

2.4 Оценка степени ликвидности и вероятности банкротства 56

ГЛАВА 3. МЕРОПРИЯТИЯ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ ПРОИЗВОДСТВА В ООО «АВРОРАРУСКО» 63

3.1 Разработка мероприятий по повышению эффективности финансовой деятельности ООО «АврораРусКо» 63

3.2 Экономическая эффективность предложенных мероприятий 70

ЗАКЛЮЧЕНИЕ 74

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 78

ПРИЛОЖЕНИЕ 1 80

ПРИЛОЖЕНИЕ 2 81

📖 Введение

Анализ представляет собой разделение явления или предмета на элементы, с целью того чтобы изучить их внутреннюю сущность. Например, чтобы управлять транспортным средством, нужно знать его внутреннее содержание: детали, узлы, их назначение и принцип работы. Это можно отнести и к экономическим явлениям и процессам. Так, для понимания сущности прибыли требуется знать основные источники ее получения, а также факторы, которые определяют ее величину. Чем глубже они исследованы, тем эффективнее можно управлять процессом формирование финансовых результатов.

Анализ финансового состояния предприятия - это процесс исследования финансовой ситуации на предприятии и основных результатов его финансовой деятельности с целью выявления резервов улучшения этой ситуации.

Анализ финансового состояния предприятия - это оценка и прогнозирование финансовой ситуации предприятия на базе его общедоступной финансовой отчетности (бухгалтерской отчетности).

Финансовое состояние предприятия определяет способность предприятия осуществлять и финансировать свою основную деятельность. Финансовое состояние предприятия характеризуется обеспеченностью финансовыми ресурсами, которые требуются для постоянного бесперебойного функционирования предприятия и эффективностью использования и размещения временно свободных финансовых ресурсов.

Цель анализа финансового состояния предприятия - вовремя установить и ликвидировать недостатки в финансовой деятельности предприятия, а также найти резервы для улучшения финансовой ситуации предприятия, роста эффективности его финансовой деятельности и платежеспособности.

Объектами анализа финансового состояния предприятия являются финансовые результаты, финансовое состояние предприятия, эффективность его работы и др.

Для ознакомления с любым предприятием необходимо изучение большого числа сторон его деятельности, формирование на этой основе объективного мнения о положительных и отрицательных моментах в работе коллектива, выявление узких мест и возможностей их устранения. При этом необходимо использовать ряд ключевых показателей, которые отражают результаты хозяйственной деятельности предприятия.

Именно оценка финансового состояния предприятия дает наиболее полное представление о его ликвидности, платежеспособности, рентабельности, финансовой устойчивости и положении на рынке. На основе этих расчетов строится в дальнейшем финансовая политика фирмы. Этим объясняется актуальность темы данной выпускной квалифицированной работы.

Объектом исследования в выпускной квалификационной работе является общество с ограниченной ответственностью «АврораРусКо».

Цель данной работы - проанализировать финансовое состояние ООО «АврораРусКо», а так же разработать направления улучшения финансового состояния предприятия.

Основные задачи данной выпускной квалификационной работы:

Рассмотреть теоретические аспекты анализа финансового состояния предприятия;

Провести анализ финансового состояния ООО «АврораРусКо» за 20142016 гг.;

Разработать мероприятия по совершенствованию деятельности ООО «АврораРусКо».

При решении поставленных задач применялись этапы проведения анализа финансовой деятельности:

Анализ баланса предприятия;

Анализ ликвидности и платежеспособности предприятия;

Анализ финансовой устойчивости предприятия;

Анализ деловой активности предприятия;

Анализ прибыли и рентабельности предприятия.

Анализ вероятности банкротства.

При написании выпускной квалификационной работы были использованы нормативные и законодательные акты Российской Федерации, экономическая литература по исследуемой проблеме зарубежных и отечественных авторов, а также годовая бухгалтерская отчетность и учредительные документы ООО «АврораРусКо».

✅ Заключение

Современные условия, в которых приходится работать предприятиям, характеризуются стремительно меняющимися условиями, высокой степенью конкуренции. При этом для любого предприятия успешность его деятельности зависит и от его оценки партнерами, банками, учредителями. Зеркалом эффективности или неэффективности работы любого предприятия является его финансовая отчетность. Потому так важен анализ финансово - хозяйственной деятельности.

Он, во-первых, дает возможность менеджменту оценить качество принимаемых управленческих решений - их влияние на финансовое состояние, финансовую независимость, динамику изменений.

Во-вторых, позволяет при хороших показателях работы рассчитывать и на благоприятное мнение при привлечении финансовых ресурсов, что в свою очередь дает возможность для развития предприятия. В-третьих, оценивает риск потери финансовой состоятельности, риск банкротства.

В выпускной квалификационной работе был проведен анализ финансового состояния ООО «АврораРусКо», в том числе с применением оценки риска банкротства, а именно:

• по методике, установленной постановлением Правительства РФ от 20.05.1994 № 498;

• по методике, установленной приказом Минэкономразвития России от 21.04.2006 N 104;

• по пяти- и двухфакторной модели Альтмана;

• по шестифакторной модели Зайцевой.

На основе проведенного анализа финансово-хозяйственной деятельности ООО «АврораРусКо» можно сделать заключение, что организация находится в неустойчивом финансовом положении. Об этом свидетельствуют рассчитанные показатели финансовой устойчивости, ликвидности и платежеспособности.

По итогам анализа были выявлены следующие моменты:

• в структуре баланса выросла доля заемных средств - с 99,49% в 2015 году до 99,64% в 2016 году, соответственно снизилась доля собственного капитала с 0,51% до 0,36%;

• для финансирования внеоборотного капитала привлекаются краткосрочные обязательства - на конец 2016 года внеоборотные активы больше собственного капитала на 131899 тыс.руб., при этом долгосрочных обязательств у предприятия нет;

• весь анализируемый период наблюдается снижение рентабельности активов с 0,77% в 2014 году до 0,07 в 2016 году, при этом несколько растет рентабельность продаж;

• снижается скорость оборота средств в расчетах, скорость оборота собственного капитала.

В целом по результатам проведенного анализа финансового состояния ООО «АврораРусКо» можно отметить, что у предприятия низкий коэффициент автономии, собственных средств недостаточно для финансирования внеоборотных активов, высока доля дебиторской задолженности - до 30% от годовой выручки.

Выявлено, что положение предприятия далеко от идеального, финансовое состояние неудовлетворительное, его динамика отрицательная. Произведенный расчет риска банкротства ООО «АврораРусКо» показал, что риск скорого банкротства для ООО «АврораРусКо» невысок, но негативным моментом является отрицательная его динамика.

Поэтому в третьей главе работы разработаны мероприятия для улучшения финансово-хозяйственной деятельности ООО «АврораРусКо», а именно мероприятия по снижению дебиторской задолженности, что должно увеличить приток денежных средств и направить их на улучшение финансово-хозяйственной деятельности предприятия.

ООО «АврораРусКо» быстрорастущее по оборотам предприятие, которое, однако, имеет низкую рентабельность, испытывает нехватку оборотных средств, поскольку даже прирост внеоборотных активов осуществляется за счет краткосрочной кредиторской задолженности. Поэтому для повышения прироста денежного потока важным моментом является своевременное погашение дебиторской задолженности, которая за период 2014-2016 годы выросла в 4,3 раза, а ее оборачиваемость уменьшилась на 5,14 оборотов.

В работе предложено использование новых форм расчетов - факторинговых операций, что позволит решить проблему неплатежей корпоративных клиентов посредством своевременности и оперативности расчетов между поставщиком и покупателем через посредника или фактора, которым в нашем случае является банк АО «БАНК ИНТЕЗА».

Между АО «БАНК ИНТЕЗА» и ООО «АврораРусКо» заключается договор о том, что банку по мере возникновения требований по оплате поставок продукции предъявляются счета-фактуры или другие платёжные документы. Банк выплачивает ООО «АврораРусКо» стоимость требований, удерживая дисконт 12% от суммы.

Данная форма расчетов позволит уменьшить дебиторскую задолженность, увеличить за счет этого наиболее ликвидную часть оборотных акт и- вов - денежные средства - и частично убавить кредиторскую задолженность, что повысит коэффициент автономии и понизит коэффициент финансовой зависимости. Кроме этого, предлагаемое мероприятие позволит улучшить интегральный показатель - показатель банкротства по модели Зайцевой с 28,33 до 26,33. Ускорение оборачиваемости дебиторской задолженности приведет к увеличению денежных средств и вовлечению их в оборот для повышения эффективности производственной деятельности в размере 45760 тыс.руб.

📕 Список литературы

🖼 Скриншоты