Тема: БУХГАЛТЕРСКИЙ БАЛАНС: ТЕХНИКА СОСТАВЛЕНИЯ И АНАЛИТИЧЕСКИЕ ВОЗМОЖНОСТИ В ОЦЕНКЕ И АНАЛИЗЕ ФИНАНСОВОГО СОСТОЯНИЯ ( НА ПРИМЕРЕ ООО «БИОТЕХ»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СОСТАВЛЕНИЯ БУХГАЛТЕРСКОГО БАЛАНСА 7

1.1. Концепции бухгалтерской финансовой отчетности 7

1.2. Принципы составления бухгалтерского баланса и основные требования, предъявляемые к нему 12

1.3. Значение, функции и роль бухгалтерского баланса в оценке имущественного положения организации 22

Глава 2. ОСОБЕННОСТИ ФОРМИРОВАНИЯ БУХГАЛТЕРСКОГО БАЛАНСА, И ОЦЕНКА И АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ НА ПРИМЕРЕ ООО «БИОТЕХ» 33

2.1. Краткая характеристика деятельности организации 33

2.2. Методика составления бухгалтерского баланса 36

2.3. Анализ и оценка финансового состояния 46

Глава 3. ОСНОВНЫЕ НАПРАВЛЕНИЯ УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ООО «БИОТЕХ» 56

3.1. Анализ и оценка финансовой устойчивости 56

3.2. Рекомендации по улучшению финансового состояния 58

ЗАКЛЮЧЕНИЕ 63

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ 67

ПРИЛОЖЕНИЯ 74

📖 Введение

Бухгалтерская (финансовая) отчетность является одним из важнейших источников информации об условиях и результатах деятельности предприятия, доступных различным группам пользователей.

Правильно составленный баланс, реальный и правдивый, сможет четко показать, чем владеет предприятие, сколько должно и каким кредиторам.

Результаты в любой сфере бизнеса зависят от наличия и эффективности использования финансовых ресурсов, которые приравниваются к кровеносной системе, обеспечивающей жизнедеятельность предприятия. Поэтому забота о финансах является отправным моментом деятельности любого субъекта хозяйствования. В условиях рыночной экономики эти вопросы имеют первостепенное значение.

В связи с этим на современном этапе существенно возрастает приоритетность и роль анализа финансовой деятельности, основным содержанием которого является комплексное системное исследование механизма формирования, размещения и использования капитала с целью обеспечения финансовой стабильности и финансовой безопасности предприятия.

Благополучное финансовое состояние предприятия является важным условием его непрерывного и эффективного функционирования. Для его достижения необходимо обеспечить постоянную платежеспособность субъекта, высокую ликвидность его баланса, финансовую независимость и высокую результативность хозяйствования. Вопрос оценки финансового состояния предприятия является очень актуальным. Одной из основополагающих характеристик деятельности любого предприятия, по которой судят о его финансовом состоянии, является анализ финансового состояния предприятия. Также финансовый анализ можно охарактеризовать как совокупность аналитических процедур, основывающийся на доступной информации финансового характера и предназначенный для оценки финансового состояния компании.

Важнейшее место в системе бухгалтерской отчетности предприятий и организаций принадлежит бухгалтерскому балансу. По бухгалтерскому балансу определяют конечный финансовый результат работы организации за отчетный период. В зависимости от того, увеличился он или уменьшился в отчетном году по сравнению с предыдущим, можно судить о способности руководителей организации сохранить или приумножить имеющиеся материальные и денежные ресурсы.

Финансовый анализ бухгалтерского баланса дает возможность оценить имущественное состояние предприятия, достаточность его капитала для текущей деятельности и потребность в дополнительных источниках финансирования. Следовательно, можно объективно оценить внутренние и внешние отклонения анализируемого предприятия, то есть охарактеризовать его платежеспособность, эффективность и доходность деятельности, финансовую устойчивость и перспективы дальнейшего развития.

Целью выпускной квалификационной работы является разработка мероприятий, направленных на улучшение финансового состояния предприятия на примере ООО «Биотех».

Для достижения указанной цели требуется решение следующих задач:

• рассмотреть теоретические основы составления бухгалтерского баланса;

• раскрыть особенности формирования бухгалтерского баланса, и оценка и анализ финансового состояния на примере ООО «Биотех»;

• разработать основные направления улучшения финансового состояния предприятия на примере ООО «Биотех».

Объект исследования - ООО «Биотех», основным видом деятельности которого является организация общественного питания на территории московских ВУЗов.

Предмет исследования - совокупность экономических показателей, связанных с осуществлением хозяйственной деятельности предприятия.

Теоретической и методологической основой выпускной квалификационной работы послужили нормативные законодательные акты: Федеральный Закон РФ «О бухгалтерском учете»; Положение по бухгалтерскому учету 4/99 «Бухгалтерская отчетность организации» и др., а также научные труды учёных в области бухгалтерского учёта и анализа.

Выпускная квалификационная работа состоит из введения, трёх глав, заключения, списка использованной литературы и приложений.

В первой главе рассматриваются теоретические аспекты оценки порядка составления бухгалтерского баланса, и роль анализа на основе его данных. Во второй главе описывается характеристика ООО «Биотех», проводится анализ и оценка финансового состояния ООО «Биотех». В третьей главе проведена оценка финансовой устойчивости и предложены мероприятия, направленные на улучшение финансового состояния в организации.

✅ Заключение

1. Структура баланса позволяет получить существенный объем информации о фирме, установить уровень обеспеченности компании собственными оборотными ресурсами, определить, какие статьи оказали влияние на изменение величины оборотного капитала, а также дать предварительную оценку общему финансовому состоянию компании.

2. Анализ финансовой хозяйственной деятельности дает возможность сделать более точные выводы и произвести более выполнимые и оптимально вероятные прогнозы, определить наиболее слабые места в деятельности предприятия. Во время финансового анализа могут использоваться самые разнообразные приемы, методы и модели анализа. Их количество и широта применения зависят от конкретных целей анализа и определяются его задачами в каждом отдельном случае.

3. Объект исследования - ООО «Биотех». Данные о финансово - хозяйственной деятельности ООО «Биотех» показывают, что выручка в 2015 году сократилась на 24,64 % и затем в 2016 году сократилась на 5,88% и составила 98212 тыс. рублей. Полная себестоимость на протяжении исследуемого периода 2014 - 2016 гг. снижается в 2015 году на 25,52% и в 2016 году на 5,14 %, что на 35074 тыс. рублей больше показателя 2015 года.

Прибыль от продаж в ООО «Биотех» в 2015 году возрастает на 951 тыс.руб., что на 88,79 % больше чем в 2014 году. В 2016 году прибыль резко сократилась на 92,77 %. Организацией в рассматриваемых периодах получена чистая прибыль, и ее сумма, не смотря на сокращение выручки возрастает с 87 тыс. рублей до 92 тыс. рублей в 2016 году. Рост прибыли произошел за счет роста прочих доходов на 369,85%.

Затраты на 1 руб. выручки в 2015 году незначительно сократились на 1,01 %, а в 2016 году были неизменны. Рентабельность продаж резко возрастает в 2015 на 100%, и в 2016 году на 12,5 %.

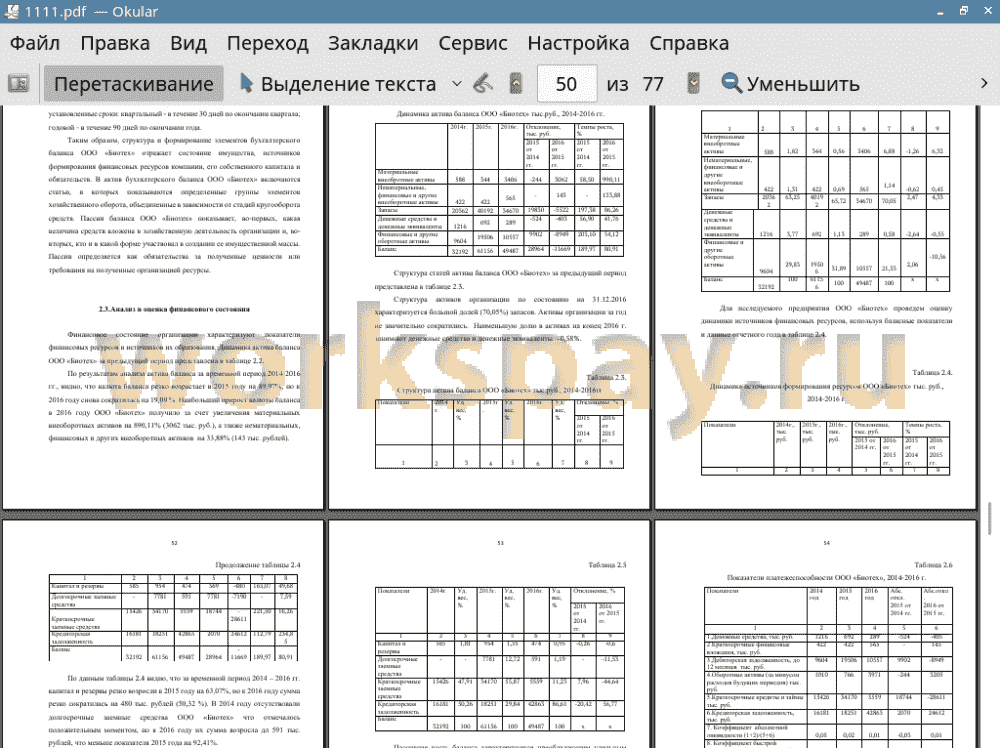

4. По результатам анализа актива баланса за временной период 20142016 гг., видно, что валюта баланса резко возрастает в 2015 году на 89,97%, но к 2016 году снова сократилась на 19,09 %. Наибольший прирост валюты баланса в 2016 году ООО «Биотех» получило за счет увеличения материальных внеоборотных активов на 890,11% (3062 тыс. руб.), а также нематериальных, финансовых и других внеоборотных активов на 33,88% (143 тыс. рублей). Структура активов организации по состоянию на 31.12.2016 характеризуется большой долей (70,05%) запасов.

По данным анализа видно, что за временной период 2014 - 2016 гг. капитал и резервы резко возросли в 2015 году на 63,07%, но к 2016 году сумма резко сократилась на 480 тыс. рублей (50,32 %). В 2014 году отсутствовали долгосрочные заемные средства ООО «Биотех» что отмечалось положительным моментом, но к 2016 году их сумма возросла дл 591 тыс.рублей, что меньше показателя 2015 года на 92,41%. Краткосрочные заемные средства в ООО «Биотех» 2015 году возросли на 121,50%, но к 2016 году снова снизились и составили 5559 тыс. рублей, что на 28611 тыс. рублей менее показателя 2015 года. Кредиторская задолженность за временной период 2014 - 2016 гг. из года в год возрастает, в 2015 году- 12,79 %, в 2016 году - 134,85 %.

Пассивная часть баланса характеризуется преобладающим удельным весом кредиторской задолженности в конце 2014года, когда их доля в общем объеме средств составляла 50,26 %, к концу 2016 года наблюдается отрицательная тенденция роста задолженности (86,61%). Следует отметить, что низкая доля (1,19%) долгосрочных заемных средств в 2016 году положительно характеризует финансовое состояние предприятия.

5. Коэффициент абсолютной ликвидности в периоде 2014- 2016 гг. имеет очень низкие значения - 0,05, 0,02 и 0,01, при нормативной величине не менее 0,2-0,25. Фактическое значение этого коэффициента говорит о том, что погасить свои обязательства в срочном порядке ООО «Биотех» не сможет.

Промежуточный коэффициент ликвидности при нормативе не менее 0,7 фактически составило в 2014 году - 0,35, в 2015 году - 0,39 , в 2016 году - , что свидетельствует о финансовых затруднениях в ООО «Биотех», значения показателя находятся ниже среднего уровня.

Значение коэффициента покрытия (при нормативе 2) в 2014 -2016 гг. увеличилось с 0,03 до 0,08. Достаточность высоколиквидных средств предприятия подтверждает не уверенную платежеспособность предприятия как в 2014 так и в 2015 - 2016 гг. Общий коэффициент покрытия свидетельствует о снижении оптимальности вложений собственных средств ООО «Биотех».

6. Коэффициент финансовой устойчивости показывает, какая часть актива финансируется за счет устойчивых источников, то есть долю тех источников финансирования, которые организация может использовать в своей деятельности длительное время. Показатель финансовой устойчивости меньший 0,80 означает, что организация зависит от внешних источников финансирования и имеет риск хронической неплатежеспособности. При отрицательной тенденции к его сокращению в 2016 году финансовое состояние ООО «Биотех» вызывает опасения. На конец 2016 года финансовое положение еще более не устойчивое, это подтверждает коэффициент финансовой независимости равный 0,009. Коэффициент финансовой независимости за исследуемый период сократился на 0,001.

Коэффициент соотношения заемных и собственных средств в 2014 году - 54,02, в 2015 году равен 43,97. В 2016 году этот показатель снизился до 12,97, что является положительной тенденцией соотношения заемных и собственных источников средств предприятия.

Коэффициент маневренности характеризует способность предприятия поддерживать уровень собственного оборотного капитала и пополнять оборотные средства в случае необходимости за счет собственного источников. Для нормально функционирующего предприятия этот показатель обычно меняется в пределах от 0,2 до 0,5 и больше. При прочих равных условиях сокращение показателя в динамике рассматривается как отрицательная тенденция. Абсолютное значение этого показателя для ООО «Биотех» как на начало исследуемого периода так и на конец намного меньше норматива.

7.Эффективная деятельность любого предприятия невозможна без налаженного механизма управления оборотными средствами. Элементы оборотного капитала - это части непрерывного потока хозяйственных операций: закупки приводят к увеличению производственных запасов и кредиторской задолженности; результатом производства является готовая продукция; реализация ведет к уменьшению готовой продукции на складах и увеличению дебиторской задолженности. Этот процесс многократно повторяется и в итоге сводится к денежным поступлениями и платежам. Составление платежного календаря позволяет заблаговременно прогнозировать потребность в денежных средствах, а, следовательно, планировать денежные поступления и выплаты таким образом, чтобы избегать кассовые разрывов. Для автоматизации управления денежными средствами компания «1С-Рарус» разработала конфигурацию «1С-Рарус: Платежный календарь». Этот программный продукт адресован специалистам, работа которых связана с управлением финансами предприятия: руководителям, финансовым директорам и бухгалтерам.

📕 Список литературы

🖼 Скриншоты