Тема: РАЗРАБОТКА БИЗНЕС-ПЛАНА ОРГАНИЗАЦИИ (НА ПРИМЕРЕ ООО «СИМ-МОТОРС»

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БИЗНЕС-ПЛАНИРОВАНИЯ В ОРГАНИЗАЦИИ 7

1.1. Бизнес-план как инструмент управления организацией 7

1.2. Процесс бизнес-планирования в организации: цели, задачи, основные элементы процесса 12

1.3. Структура и содержание бизнес-плана 15

ГЛАВА 2. АНАЛИЗ ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ООО «СИМ-Моторс» 24

2.1 Краткое описание ООО «СИМ-Моторс» 24

2.2 Анализ эффективности производственной деятельности 26

2.3 Маржинальный анализ эффективности деятельности предприятия 34

2.4 Анализ эффективности использования производственных ресурсов и интенсификации производства 39

2.5 Анализ эффективности использования финансовых ресурсов 46

ГЛАВА 3. РАЗРАБОТКА БИЗНЕС-ПЛАНА ДЕЯТЕЛЬНОСТИ ООО «СИМ-Моторс» 49

3.1 Бизнес-план инвестиционного проекта выпуска новой продукции 49

3.2. Расчет экономической эффективности инвестиционного проекта 59

ЗАКЛЮЧЕНИЕ 65

СПИСОК ЛИТЕРАТУРЫ 70

📖 Введение

Несмотря на эффективность такого управленческого инструмента как бизнес-план возможности его в отечественном менеджменте, в большинстве случаев, не реализуются. Этому есть ряд объективных общеэкономических причин. Опыт применения различных западных методик по бизнес- планированию со всей очевидностью продемонстрировал их непригодность к современным российским условиям. Экономическая и социальная ситуация, в которой работают российские предприятия, часто не позволяет им непосредственно использовать зарубежные методические разработки при составлении бизнес-планов. Поэтому необходима их адаптация к реальным хозяйственным, социальным, правовым и другим условиям развития Российской Федерации.

Принципиальная важность, нарастающая актуальность и комплексный характер проблем бизнес-планирования свидетельствуют о необходимости постоянного внимания со стороны хозяйствующего субъекта к данной сфере. В этой связи является методика, технология и организации бизнес- планирования, конечной формой которого является бизнес-план являются актуальными. Все вышеуказанное определило актуальность темы дипломной работы.

Целью выпускной квалификационной работы является разработка бизнес-плана организации.

Поставленная цель будет достигаться посредством решения следующих задач:

• изучить теоретические аспекты бизнес-планирования и составления бизнес-плана;

• дать оценку текущему состоянию производственно-хозяйственной деятельности изучаемой организации;

• разработать и дать экономическое обоснование целесообразности бизнес-плана нового вида деятельности.

Объектом исследования является общество с ограниченной ответственностью «СИМ-Моторс».

✅ Заключение

Предприятие является дочерней компанией ГК СИМ, начало свою деятельность в 2014 г. На современном этапе организация в основном занимается реализацией автомобилей, запасных частей и расходных материалов.

Анализ структуры и динамики доходов предприятия за 2014 и 2015 года показал, что чистая выручка предприятия за 2015 год повысилась по сравнению с 2014 годом на 168 268 тыс. руб. или 61,9 раз (с 2 718 до 170 986 тыс. руб.). Столь резкий рост доходов объясняется тем, что в отчетном году расширился ассортимент выпускаемой продукции.

Сравнение данных по себестоимости реализованной продукции за 20 15 год с показателями 2014 года показывает, что прямые и косвенные затраты возросли на 152 489 тыс. руб. или 34,1 раза. Поскольку динамика выручки от продаж превышала динамику изменения себестоимости, то эффективность основной деятельности предприятия повысилась,

Валовая прибыль за анализируемый период увеличилась на 15779 тыс. руб. (с -1748 до 14031 тыс. руб.); прибыль от продаж на 13 028 тыс. руб. (с - 2 320 до 10 708 тыс. руб.).

В 2014 году предприятие закончило с убытками от основной деятельности в объеме - 2 320 тыс. руб., а по итогам отчетного года предприятие имело прибыль от основной деятельности в размере 10 708 тыс. руб. и чистую прибыль в объеме 2 823 тыс. руб.

С целью установления стабильности, напряженности и оптимальности работы предприятия был проведен анализ динамики объемов производства и реализации продукции в натуральном выражении, в том числе и по видам продукции.

Как показывает анализ, в анализируемом периоде наблюдается рост объемов производства и реализации продукции в натуральном выражении по сравнению с 2014 годом, увеличение составило 3,69 млн. единиц продукции. Объем реализованной продукции возрос с 83,4 тыс. до 3,49 млн. единиц продукции, или в 41,8 раза в отчетном году по отношению с предыдущему году. Факторами роста стали увеличение объема производства и продаж запчастей в 11,4 раза и начало продаж пены и очистителей.

Сопоставление темпов роста объема производства и продаж показало, что продажи росли интенсивнее объемов производства: 41,8 раза против 35,2 раза соответственно, следовательно, в анализируемом периоде произошло некоторое сокращение складских запасов запчастей. Детализированный анализ, однако, выявил, что сокращение складских запасов происходило лишь в период с мая по ноябрь, в то время, как в периоды с января по май и с ноября по декабрь наблюдается интенсивное накопление нереализованной продукции.

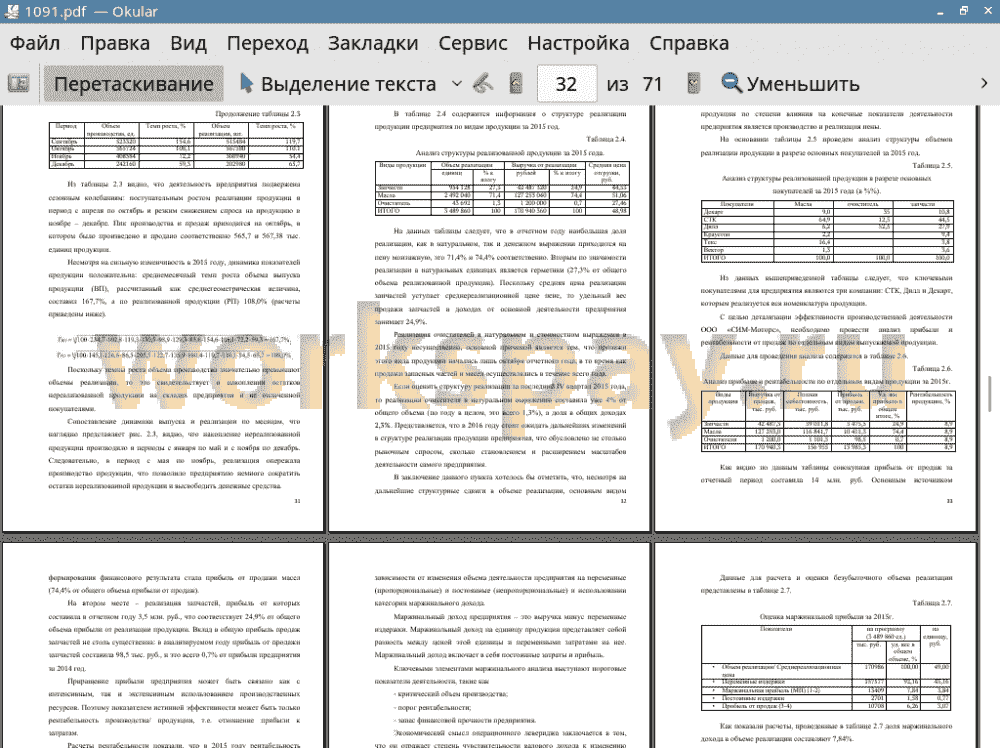

Из анализа структуры реализации, было установлено, что в отчетном году наибольшая доля реализации, как в натуральном, так и денежном выражении приходится на масла (71,4% и 74,4% соответственно). Вторым по значимости реализации в натуральных единицах являются запчасти (27,3% от общего объема реализованной продукции). Реализация очистителей в натуральном и стоимостном выражении в 2015 году несущественна, основной причиной является тем, что продажи этого вида продукции начались лишь октября 2015 года. В 2016 году стоит ожидать дальнейших изменений в структуре реализации продукции предприятия, что обусловлено не столько рыночным спросом, сколько становлением и расширением масштабов деятельности самого предприятия.

Совокупная прибыль от продаж за отчетный период составила 14 млн. руб. Основным источником формирования финансового результата стала прибыль от продажи пены (74,4% от общего объема прибыли от продаж). На втором месте - реализация запчастей, прибыль от которых составила в отчетном году 3,5 млн. руб., что соответствует 24,9% от общего объема прибыли от реализации продукции. Вклад в общую прибыль продаж запчастей не столь существенна: в анализируемом году прибыль от продажи запчастей составила 98,5 тыс. руб., и это всего 0,7% от прибыли предприятия за 2014 год.

Приращение прибыли предприятия может быть связано как с интенсивным, так и экстенсивным использованием производственных ресурсов. Поэтому показателем истинной эффективности может быть только рентабельность производства/ продукции, т.е. отношение прибыли к затратам. В 2015 году рентабельность производства и по отдельным видам продукции одинаковы, и составила 8,9%. Иначе говоря, на каждый рубль затрат, связанных с производством и реализацией продукции, прибыль от продаж составила 8,9 копеек. Поскольку предприятие находится в стадии становления, которая характеризуется относительно высокими издержками, то вполне может ожидать в дальнейшем рост общей рентабельности.

Используя маржинальный анализ, был рассчитан минимальный (критический) объем реализации продукции, при котором выручка покрывает полностью все затраты, связанные с производством и реализацией продукции. Расчетный безубыточный объем реализации в целом по предприятию составил 703 385 единиц, или 34 465,8 тыс. руб. Фактический объем реализованной продукции предприятия за 2008 год в 4,96 раза превысил критический объем, следовательно, ООО «СИМ-Моторс» обладает значительным запасом операционной прочности, и его производственные риски можно оценить, как невысокие.

Далее в работе была проведена оценка динамики за сентябрь-декабрь 2015 года относительно аналогичного периода 2014 года показателей эффективности использования производственных ресурсов предприятия. Выбор периода объясняется требованием к сопоставимости показателей, так как производство и реализация продукции началась лишь в сентябре 2014года.

Анализ динамики качественных показателей выявил рост производительности труда в 2,5 раза, который обусловлен расширением масштабом деятельности предприятия.

Использование материальных ресурсов и их эффективность, характеризуемая материалоемкостью всего объема продукции, существенно улучшилась, та как материалоемкость производства сократилась с 1,62 до 0,886, или в 1,8 раза. Снижение расхода материальных ресурсов на одну стоимостную единицу продукции оценивается положительно, и связано с тем, что объем реализации продукции рос опережающим динамику затрат материальных ресурсов.

Анализ фондоотдачи показал положительную динамику в использовании основных производственных фондов: в 2014 году фондоотдача составляла 0,117, в 2015 году - 2,58. Следовательно, в 2015 году с каждого рубля основных производственных фондов предприятие получало на 2,463 рубля больше проданной продукции относительно 2014 года.

Основным показателем эффективности использования товароматериальных ценностей (производственных запасов) является коэффициент оборачиваемости, который в анализируемом периоде увеличился на 0,01 оборота, составив на конец 2015 года 0,272. Увеличение, пусть и не большое, оборачиваемости товаро-материальных ценностей означает повышение эффективности использования данного вида ресурса.

Анализ интенсификации производства на основе оценки качественных показателей интенсификации за 2014 и 2015 года выявил, что для предприятия характерно интенсивное использование всех видов ресурсов (материальных, трудовых и основных производственных фондов). Как показали расчеты, социальный эффект за 4 месяца 2015 года по сравнению с аналогичным периодом 2014 года составил 709 648 тыс. руб.

Анализ эффективность финансовых ресурсов, характеризуемая скоростью оборота имущества и отдельных его элементов, позволил установить ускорение оборачиваемости активов предприятия, что позволило высвободить их активов, сократив, таким образом, потребность во внешнем финансировании и сопутствующие издержки.

В анализируемом периоде динамика показателей рентабельности (продаж, активов, собственных средств) положительна. Наиболее существенным образом изменился показатель рентабельности продаж (показывающий количество чистой прибыли, получаемой с каждого рубля реализованной продукции), который повысился более чем на 102 процентных пункта, составив по итогам 2015 года 1,65%.

В современных условиях, тем более на фоне разразившегося кризиса на всех рынках, в том числе на рынке строительных материалов, повысить эффективность и конкурентоспособность бизнеса можно только за счет развития инвестиционных процессов, получающих конечное выражение в новых технологиях, видах продукции, методах их внедрения, освоении новых рынков и т.п. Поэтому в третьей части выпускной квалификационной работы было предложен проект организации производства профессиональной монтажной пены.

Реализация проекта потребует 31,4 млн. инвестиций в основные и оборотные фонды. Планируется смешанное финансирование: 44% собственных средств и 56% финансирование материнской компании.

Проведенные расчеты показали экономическую эффективность проекта: окупаемость проекта составит 1,9 года, чистая текущая стоимость проекта составит 59,3 млн. руб., что обеспечивает получение 46% годовых.

Следовательно, реализация проектного предложения приведет к повышению общей эффективности производственно-хозяйственной деятельности ООО «СИМ-Моторс».

📕 Список литературы

🖼 Скриншоты