Тема: Бухгалтерский учет и анализ расчетов с работниками по оплате труда и другим операциям (на примере МБДОУ №1 «Золотой петушок»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

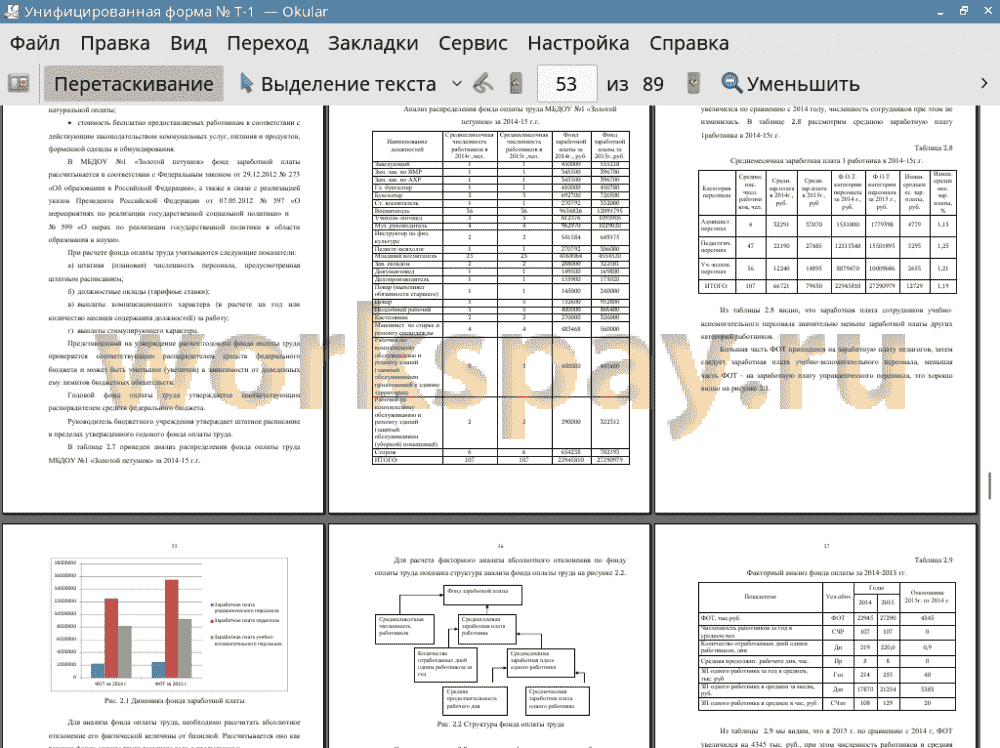

📋 Содержание

ВВЕДЕНИЕ 5

1. ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ ОПЛАТЫ ТРУДА 9

1.1. Основные правила (принципы) бухгалтерского учета 9

1.2. Системы, формы и виды оплаты труда 12

1.3. Документирование трудовых отношений 21

1.4. Удержания из заработной платы 28

1.5. Синтетический и аналитический учет расчетов по оплате труда 30

2. ОРГАНИЗАЦИЯ РАБОТЫ И ПРОВЕДЕНИЕ АНАЛИЗА РАСЧЕТОВ С ПЕРСОНАЛОМ В МБДОУ № 1 «ЗОЛОТОЙ ПЕТУШОК» 33

2.1. Характеристика МБДОУ №1 «Золотой петушок» 33

2.2. Учет расчетов с персоналом по оплате труда в МБДОУ №1 «Золотой петушок» 35

2.3. Порядок начисления отпускных и пособий из Фонда социального страхования 38

2.4. Учет удержаний из заработной платы работников в МБДОУ №1 «Золотой петушок» 43

2.5. Учет расчетов по социальному страхованию и обеспечению 49

2.6. Анализ фонда оплаты труда в МБДОУ №1 «Золотой петушок» 51

2.7. Отражение расходов по оплате труда в бухгалтерской отчетности МБДОУ №1 «Золотой петушок» 57

3. РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО УСОВЕРШЕНСТВОВАНИЮ РАСЧЕТОВ С ПЕРСОНАЛОМ В МБДОУ №1 «ЗОЛОТОЙ ПЕТУШОК» 61

3.1. Предложения по улучшению организации учета расчетов с персоналом и стимулированию работников МБДОУ 61

3.2. Переход на аутсорсинг персонала 68

ЗАКЛЮЧЕНИЕ 74

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 76

ПРИЛОЖЕНИЯ 79

📖 Введение

• бюджетный учет исполнения бюджета;

• бюджетный учет получателей бюджетных средств.

Начало реформирования системы бюджетного учета было положено в Бюджетном послании Президента Российской Федерации Федеральному Собранию Российской Федерации от 1 июня 2002 г. «О бюджетной политике в 2003 году». Данное Послание предусматривало ускорение разработки нового плана счетов бюджетного учета, который бы объединил план счетов по исполнению бюджетов, план счетов бюджетных учреждений и бюджетную классификацию. Этот план счетов должен стать обязательным для бюджетов всех уровней, включая бюджеты государственных внебюджетных фондов. Данные принципиальные положения явились основой новой системы бюджетного учета, которая установлена в настоящее время Бюджетным кодексом Российской Федерации.

Такая система бюджетного учета должна стать информационной базой для органов государственной власти в целях составления качественно новой бюджетной отчетности, в соответствии с которой должны приниматься решения в бюджетной сфере и вырабатываться наиболее эффективные способы осуществления функций государства.

Согласно определению, содержащемуся в статье 264.1 Бюджетного кодекса Российской Федерации, бюджетный учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении о состоянии финансовых и нефинансовых активов и обязательств Российской Федерации, субъектов Российской Федерации и муниципальных образований, а также об операциях, изменяющих указанные активы и обязательства. Таким образом, бюджетный учет, как и любой другой учет, - это определенная система сбора информации, являющаяся одной из разновидностей понятия учета как общей категории. Бюджетный учет имеет сходство с бухгалтерским учетом, однако бюджетный учет также имеет и свои особенности. Бюджетный учет осуществляется в ходе финансовой деятельности государства; целью его является контроль за расходованием бюджетных средств, в соответствии с утвержденными лимитами бюджетных обязательств.

Переход к рыночным отношениям, использование различных форм собственности невозможны без существенного повышения роли учета и анализа. В настоящее время все предприятия независимо от их вида, форм собственности и подчиненности ведут бухгалтерский учет имущества и хозяйственных операций согласно действующему законодательству.

Бухгалтерский учет - это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательствах и капитале организации и их изменениях путём сплошного, непрерывного и документального отражения всех хозяйственных операций.

Расчеты с персоналом включают разные объекты учета, среди которых оплата труда, расчеты с подотчетными лицами и прочие расчеты, возникающие в связи с проведением расчетов с персоналом.

Актуальность данного исследования в том, что учет расчетов с персоналом занимает одно из центральных мест во всей системе учета на предприятии, так как для подавляющего большинства людей заработная плата является основным источником дохода и именно заработная плата является той причиной, которая приводит работника на его рабочее место.

Объектом выпускной квалификационной работы является финансово-хозяйственная деятельность МБДОУ №1 «Золотой петушок»

Предмет исследования - учет и анализ расчетов с персоналом.

Цель исследования данной выпускной квалификационной работы - изучение порядка учета и проведение анализа расчетов с персоналом и прочим операциям в МБДОУ №1 «Золотой петушок» для разработки предложений по улучшению организации учета.

Для достижения вышеуказанной цели поставлены следующие задачи:

• рассмотреть теоретические аспекты учета расчетов с персоналом в бюджетных организациях; и методы финансового анализа расчетов с персоналом

• изучить порядок учета расчетов с персоналом в МБДОУ №1 «Золотой петушок»;

• описать методы финансового анализа, используемые для анализа расчетов с персоналом;

• проанализировать расчеты с персоналом за период 2014-2015 гг. и разработать предложения по улучшению организации учета расчетов с персоналом.

Методической базой в осуществлении исследования и написании выпускной работы послужили нормативные и законодательные документы, основными из которых являются: Федеральный закон «О бухгалтерском учете» от 06.12.2011 №402-ФЗ; Приказ Минфина РФ от 1 декабря 2010 г. N 157н "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению", а также специальная литература, периодические издания (газеты и журналы) и внутренние документы МБДОУ №1 «Золотой петушок».

Практическая значимость данного исследования заключается в предложениях по улучшению организации учета расчетов с персоналом, которые можно использовать в работе анализируемого дошкольного образовательного учреждения.

Структурно работа состоит из трех глав, в первой из которых рассматриваются теоретические аспекты учета, в частности нормативное регулирование бухгалтерского учета расчетов с персоналом в бюджетных организациях; вторая глава посвящена организации учета расчетов с персоналом в МБДОУ №1 «Золотой петушок» и проведению анализа расчетов с персоналом; третья глава - исследованию системы учета расчетов с персоналом и разработке рекомендаций по усовершенствованию расчетов с персоналом в анализируемой организации.

В заключении работы сформулированы основные выводы по проведенному исследованию.

✅ Заключение

Результаты исследования практического материала МБДОУ №1 «Золотой петушок» составили основу выполненной работы.

На исследуемом предприятии изучена структура организации учета оплаты труда, различные виды и способы начислений работникам на конкретных примерах, начисления налогов с фонда оплаты труда, проведен анализ существующей системы учета заработной платы.

Состояние бухгалтерского учета по начислению и выплате заработной платы отвечают требованиям действующему законодательству. Для начисления заработной платы на предприятии используются табеля учёта отработанного времени, на основе которых бухгалтерия производит начисление заработной платы. Начисленная заработная плата отражается в лицевых счетах работников, а также в личной карточке учета доходов в виде заработной платы и других выплат.

Учет заработной платы должен способствовать повышению трудовой активности работников, лучшему использованию рабочего времени и неуклонному росту производительности труда. На основе произведенных расчетов соответствующих экономических показателей, изучения динамики и причин изменения, по результатам проведенного анализа выявлены особенности и недостатки организации труда.

В соответствии с этим определены методы совершенствования расчетов по оплате труда, оптимизации, более рационального использования кадрового состава, организации труда, рабочего времени, мотивации работников, разработаны предложения с целью повышения эффективности производственно-хозяйственной деятельности МБДОУ №1 «Золотой петушок»:

• введение дополнительных платных услуг;

• оказание ежегодной материальной помощи каждому сотруднику в размере месячного оклада;

• аутсорсинг персонала.

Предложенные экономические мероприятия обоснованы и являются достаточно эффективными, так как позволят повысить заработную плату сотрудников. Это вполне способно удовлетворить потребности предприятия, повысить его финансовые возможности.

Задачи, которые были определены в выпускной квалификационной работе, выполнены. Определена сущность оплаты труда, рассмотрены ее существующие системы, формы и разновидности, порядок расчетов по оплате труда и другим операциям и отражения их в бухгалтерском учете. Изучена структура организации учета заработной платы на исследуемом предприятии, рассмотрены различные примеры начислений заработной платы, отпускных, пособий по больничным листам, а также необходимых удержаний по исполнительным документам, налога на доходы физических лиц. Проведен анализ использования рабочего времени и фонда оплаты труда на данном предприятии, в результате которого выявлены особенности и отклонения, разработаны мероприятия по оптимизации и совершенствованию организационной системы учета заработной платы.

Таким образом, цель выпускной квалификационной работы достигнута.

📕 Список литературы

🖼 Скриншоты