Помощь студентам в учебе

УЛУЧШЕНИЕ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛЬНЫХ РЕСУРСОВ ФИРМЫ (НА ПРИМЕРЕ «САМАРСКИЙ ИВЦ»)

|

Аннотация 2

ВВЕДЕНИЕ 5

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА МАТЕРИАЛЬНЫХ РЕСУРСОВ КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ 7

1.1 Сущность материальных ресурсов и их классификация 7

1.2 Цели и задачи анализа использования материальных ресурсов 10

1.3 Методы анализа использования материальных ресурсов 14

2 ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА «САМАРСКИЙ ИВЦ» 28

2.1 Организационно-правовая характеристика «САМАРСКИЙ ИВЦ» 28

2.2 Экономическая характеристика «САМАРСКИЙ ИВЦ» 31

2.3 Оценка эффективности использования материальных ресурсов на предприятии 34

3 РАЗРАБОТКА МЕРОПРИЯТИЙ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛЬНЫХ РЕСУРСОВ «САМАРСКИЙ ИВЦ» 41

3.1 Основные мероприятия по повышению эффективности использования материальных ресурсов «САМАРСКИЙ ИВЦ» 41

3.2 Экономическая эффективность предложенных мероприятий 48

ЗАКЛЮЧЕНИЕ 59

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 62

ПРИЛОЖЕНИЯ 67

ВВЕДЕНИЕ 5

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА МАТЕРИАЛЬНЫХ РЕСУРСОВ КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ 7

1.1 Сущность материальных ресурсов и их классификация 7

1.2 Цели и задачи анализа использования материальных ресурсов 10

1.3 Методы анализа использования материальных ресурсов 14

2 ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА «САМАРСКИЙ ИВЦ» 28

2.1 Организационно-правовая характеристика «САМАРСКИЙ ИВЦ» 28

2.2 Экономическая характеристика «САМАРСКИЙ ИВЦ» 31

2.3 Оценка эффективности использования материальных ресурсов на предприятии 34

3 РАЗРАБОТКА МЕРОПРИЯТИЙ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛЬНЫХ РЕСУРСОВ «САМАРСКИЙ ИВЦ» 41

3.1 Основные мероприятия по повышению эффективности использования материальных ресурсов «САМАРСКИЙ ИВЦ» 41

3.2 Экономическая эффективность предложенных мероприятий 48

ЗАКЛЮЧЕНИЕ 59

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 62

ПРИЛОЖЕНИЯ 67

Современные отечественные организации функционируют в среде жесткой конкурентной борьбы, причем, имеет место конкуренция как среди отечественных производителей, так и в аспекте соперничества с иностранными компаниями. Для целей обеспечения конкурентных позиций на отечественном и зарубежном рынках необходимо сформировать эффективную систему управления, причем ориентироваться необходимо на всевозможные направления (систему управления человеческими ресурсами, систему управления закупками, складской деятельности, инвестиций). В системе управления важен блок «управление оборотными активами» и его составной элемент «управление материальными ресурсами (материальными запасами)».

Актуальность рассматриваемой темы обусловлена тем, что правильная организация учета затрат на производство, с одной стороны, обеспечивает действенный контроль за использованием на предприятии материальных, трудовых и финансовых ресурсов и, с другой стороны, позволяет предприятию избежать конфликтных ситуаций во взаимоотношениях с налоговой службой при решении вопросов налогообложения прибыли. Кроме того, затраты на производство и реализацию продукции выступают важнейшим элементом при определении справедливой и продажной конкурентной цены.

Цель работы заключается в разработке путей улучшения использования материальных ресурсов на примере «САМАРСКИЙ ИВЦ».

В соответствии с поставленной целью работы необходимо решить следующие задачи:

• рассмотреть сущность материальных ресурсов и их классификацию;

• выявить цели и задачи анализа использования материальных ресурсов;

• рассмотреть методы анализа эффективности использования материальных ресурсов;

• проанализировать организационно-правовую и экономическую характеристику «САМАРСКИЙ ИВЦ»;

• провести оценку эффективности использования материальных ресурсов на предприятии;

• разработать основные мероприятия по повышению эффективности использования материальных ресурсов «САМАРСКИЙ ИВЦ» и определить их экономическую эффективность.

Теоретической и методической основой проведения исследования послужили источники учебной, монографической и периодической литературы отечественных и зарубежных авторов, таких как Кантора Л.М., Баканова М.И, Бариленко В.И., Мельник М.В., Барнгольц С.Б., Ефимовой О.В. и др.

Объект исследования - «САМАРСКИЙ ИВЦ».

Предмет исследования - механизмы и методы анализа материалов, используемые в Самарском ИВЦ.

Информационную базу исследования составили: нормативные и законодательные акты, учебные и методические пособия; материалы периодической печати; данные бухгалтерской и оперативной отчетности Самарского ИВЦ за 2013-2015 гг., в частности бухгалтерский баланс, отчет о финансовых результатах.

При исследовании применены метод системного анализа и синтеза, сводка и группировка данных, математические и статистические методы: расчет обобщающих показателей, анализ структуры, анализ динамики, расчет коэффициентов, методы сравнений и аналогий, метод обобщений.

Работа состоит из введения, трех глав, заключения, списка использованных источников и приложений.

Актуальность рассматриваемой темы обусловлена тем, что правильная организация учета затрат на производство, с одной стороны, обеспечивает действенный контроль за использованием на предприятии материальных, трудовых и финансовых ресурсов и, с другой стороны, позволяет предприятию избежать конфликтных ситуаций во взаимоотношениях с налоговой службой при решении вопросов налогообложения прибыли. Кроме того, затраты на производство и реализацию продукции выступают важнейшим элементом при определении справедливой и продажной конкурентной цены.

Цель работы заключается в разработке путей улучшения использования материальных ресурсов на примере «САМАРСКИЙ ИВЦ».

В соответствии с поставленной целью работы необходимо решить следующие задачи:

• рассмотреть сущность материальных ресурсов и их классификацию;

• выявить цели и задачи анализа использования материальных ресурсов;

• рассмотреть методы анализа эффективности использования материальных ресурсов;

• проанализировать организационно-правовую и экономическую характеристику «САМАРСКИЙ ИВЦ»;

• провести оценку эффективности использования материальных ресурсов на предприятии;

• разработать основные мероприятия по повышению эффективности использования материальных ресурсов «САМАРСКИЙ ИВЦ» и определить их экономическую эффективность.

Теоретической и методической основой проведения исследования послужили источники учебной, монографической и периодической литературы отечественных и зарубежных авторов, таких как Кантора Л.М., Баканова М.И, Бариленко В.И., Мельник М.В., Барнгольц С.Б., Ефимовой О.В. и др.

Объект исследования - «САМАРСКИЙ ИВЦ».

Предмет исследования - механизмы и методы анализа материалов, используемые в Самарском ИВЦ.

Информационную базу исследования составили: нормативные и законодательные акты, учебные и методические пособия; материалы периодической печати; данные бухгалтерской и оперативной отчетности Самарского ИВЦ за 2013-2015 гг., в частности бухгалтерский баланс, отчет о финансовых результатах.

При исследовании применены метод системного анализа и синтеза, сводка и группировка данных, математические и статистические методы: расчет обобщающих показателей, анализ структуры, анализ динамики, расчет коэффициентов, методы сравнений и аналогий, метод обобщений.

Работа состоит из введения, трех глав, заключения, списка использованных источников и приложений.

Формирование материальных запасов (материальных ресурсов) для хозяйствующего субъекта является необходимым условием его функционирования. Ориентация на обеспечение эффективной системы управления материальными ресурсами является важным условием достижения конкурентных позиций на рынке (под управлением материальными ресурсами принято понимать совокупность мероприятий по обеспечению оптимальной величины и структуры материальных ресурсов, их движению и оборачиваемости в необходимых размерах).

Определено, что под управлением материальными ресурсами принято понимать совокупность мероприятий по обеспечению их оптимальной величины и структуры, их движению и оборачиваемости в необходимых размерах. Управление материальными ресурсами организации - важный аспект в хозяйственной деятельности; при его эффективном ведении организация добивается финансовой устойчивости, стабильного роста и увеличения конкурентоспособности.

Управление материальными ресурсами организации предполагает следующие мероприятия:

• контроль состояния материальных ресурсов;

• анализ запасов по видам;

• нормирование материальных ресурсов;

• анализ излишних материальных ресурсов и разработка мероприятий по их использованию;

• определение оптимальных размеров партий закупок материальных ресурсов.

Важно также обеспечить эффективную систему учета материальными ресурсами, поскольку отсутствие достоверных данных о наличии и движении материальными ресурсами может привести к неверному бухгалтерскому учёту и, следовательно, к убыткам.

Самарский информационно-вычислительный центр - структурное подразделение Главного вычислительного центра - филиала Открытого акционерного общества «Российские железные дороги».

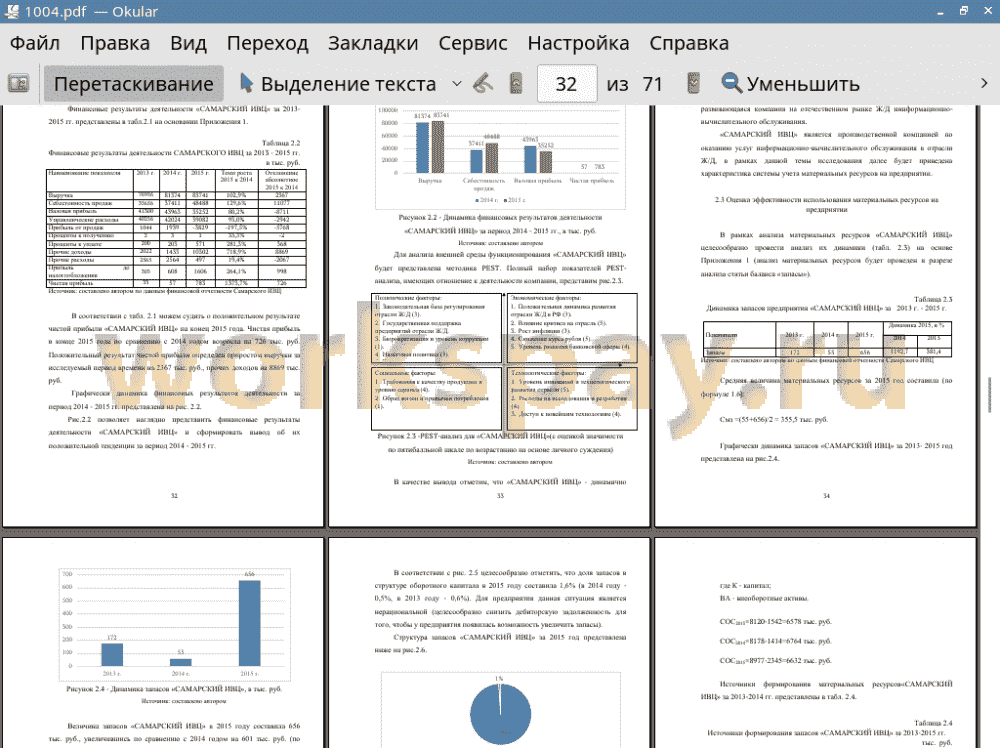

В соответствии с проведенным анализом объекта исследования «САМАРСКИЙ ИВЦ» сделан вывод о положительном результате чистой прибыли «САМАРСКИЙ ИВЦ» на конец 2015 года. Чистая прибыль в конце 2015 года по сравнению с 2014 годом возросла на 726 тыс. руб.

Проведенный анализ позволил сформулировать вывод о том, что материалы используются недостаточно эффективно. Например, материалоотдача показывает, сколько продукции вырабатывается из единицы сырья. Чем лучше используется сырье, материалы и другие материальные ресурсы, тем выше материалоотдача (в «САМАРСКИЙ ИВЦ» материалоотдача снижается, также оборачиваемость материальных ресурсов продемонстрировала негативную тенденцию).

Оптимизировать запасы (материальные ресурсы) «САМАРСКИЙ ИВЦ» предложено на основе их нормирования (необходимо увеличение запасов на 7794,0 тыс. руб.). То есть для бесперебойного функционирования предприятия «САМАРСКИЙ ИВЦ» целесообразно увеличение запасов (материальных ресурсов).

Выяснено, что система учета материальных ресурсов на предприятии «САМАРСКИЙ ИВЦ» базируется на Федеральном законе №402, Положении по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/2001, а также в соответствии с уставом «САМАРСКИЙ ИВЦ» и отчетной документацией (лимитно-заборных карт, накладных).

Система учета материальных ресурсов «САМАРСКИЙ ИВЦ» базируется на следующих первичных документах: лимитно-заборная карта (предоставляет право определенному лицу на получение товарно-материальных ценностей в многократном порядке), накладная.

В «САМАРСКИЙ ИВЦ» для решения управленческих задач и организации результативной системы управления материальными ресурсами предложено внедрить систему MRP-II (для целей устранения проблем низкой оборачиваемости, материалоемкости).

MRP системы базируются на планирование материалов для оптимальной организации производства и включают непосредственно функциональность MRP, функциональность по описанию и планированию загрузки производственных мощностей CRP (Capacity Resources Planning) и имеют своей целью создание оптимальных условий для реализации производственного плана выпуска продукции.

Основная идея MRP систем состоит в том, что любая учетная единица материалов или комплектующих, необходимых для производства изделия, должна быть в наличии в нужное время и в нужном количестве.

Основным преимуществом MRP систем является формирование последовательности производственных операций с материалами и комплектующими, обеспечивающей своевременное изготовление узлов (полуфабрикатов) для реализации основного производственного плана по выпуску готовой продукции.

Предлагаемые меры по улучшению использования материальных ресурсов позволят повысить эффективность работы организации. Расчеты показали, что предполагаемое увеличение прибыли от разработанных мероприятий к концу 2017 года составит 4976,0 тыс. руб. При 19%-ной норме дисконта NPV проекта составит 294,9 тыс. руб., срок окупаемости проекта - 0,2 года. Индекс рентабельности составил 4,7, т.е. больше 1, значит проект внедрения предложенных мероприятий эффективен.

Полученные результаты свидетельствуют о том, что в ходе работы удалось решить все поставленные задачи и достичь установленной цели работы.

Определено, что под управлением материальными ресурсами принято понимать совокупность мероприятий по обеспечению их оптимальной величины и структуры, их движению и оборачиваемости в необходимых размерах. Управление материальными ресурсами организации - важный аспект в хозяйственной деятельности; при его эффективном ведении организация добивается финансовой устойчивости, стабильного роста и увеличения конкурентоспособности.

Управление материальными ресурсами организации предполагает следующие мероприятия:

• контроль состояния материальных ресурсов;

• анализ запасов по видам;

• нормирование материальных ресурсов;

• анализ излишних материальных ресурсов и разработка мероприятий по их использованию;

• определение оптимальных размеров партий закупок материальных ресурсов.

Важно также обеспечить эффективную систему учета материальными ресурсами, поскольку отсутствие достоверных данных о наличии и движении материальными ресурсами может привести к неверному бухгалтерскому учёту и, следовательно, к убыткам.

Самарский информационно-вычислительный центр - структурное подразделение Главного вычислительного центра - филиала Открытого акционерного общества «Российские железные дороги».

В соответствии с проведенным анализом объекта исследования «САМАРСКИЙ ИВЦ» сделан вывод о положительном результате чистой прибыли «САМАРСКИЙ ИВЦ» на конец 2015 года. Чистая прибыль в конце 2015 года по сравнению с 2014 годом возросла на 726 тыс. руб.

Проведенный анализ позволил сформулировать вывод о том, что материалы используются недостаточно эффективно. Например, материалоотдача показывает, сколько продукции вырабатывается из единицы сырья. Чем лучше используется сырье, материалы и другие материальные ресурсы, тем выше материалоотдача (в «САМАРСКИЙ ИВЦ» материалоотдача снижается, также оборачиваемость материальных ресурсов продемонстрировала негативную тенденцию).

Оптимизировать запасы (материальные ресурсы) «САМАРСКИЙ ИВЦ» предложено на основе их нормирования (необходимо увеличение запасов на 7794,0 тыс. руб.). То есть для бесперебойного функционирования предприятия «САМАРСКИЙ ИВЦ» целесообразно увеличение запасов (материальных ресурсов).

Выяснено, что система учета материальных ресурсов на предприятии «САМАРСКИЙ ИВЦ» базируется на Федеральном законе №402, Положении по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/2001, а также в соответствии с уставом «САМАРСКИЙ ИВЦ» и отчетной документацией (лимитно-заборных карт, накладных).

Система учета материальных ресурсов «САМАРСКИЙ ИВЦ» базируется на следующих первичных документах: лимитно-заборная карта (предоставляет право определенному лицу на получение товарно-материальных ценностей в многократном порядке), накладная.

В «САМАРСКИЙ ИВЦ» для решения управленческих задач и организации результативной системы управления материальными ресурсами предложено внедрить систему MRP-II (для целей устранения проблем низкой оборачиваемости, материалоемкости).

MRP системы базируются на планирование материалов для оптимальной организации производства и включают непосредственно функциональность MRP, функциональность по описанию и планированию загрузки производственных мощностей CRP (Capacity Resources Planning) и имеют своей целью создание оптимальных условий для реализации производственного плана выпуска продукции.

Основная идея MRP систем состоит в том, что любая учетная единица материалов или комплектующих, необходимых для производства изделия, должна быть в наличии в нужное время и в нужном количестве.

Основным преимуществом MRP систем является формирование последовательности производственных операций с материалами и комплектующими, обеспечивающей своевременное изготовление узлов (полуфабрикатов) для реализации основного производственного плана по выпуску готовой продукции.

Предлагаемые меры по улучшению использования материальных ресурсов позволят повысить эффективность работы организации. Расчеты показали, что предполагаемое увеличение прибыли от разработанных мероприятий к концу 2017 года составит 4976,0 тыс. руб. При 19%-ной норме дисконта NPV проекта составит 294,9 тыс. руб., срок окупаемости проекта - 0,2 года. Индекс рентабельности составил 4,7, т.е. больше 1, значит проект внедрения предложенных мероприятий эффективен.

Полученные результаты свидетельствуют о том, что в ходе работы удалось решить все поставленные задачи и достичь установленной цели работы.

Подобные работы

- Оптимизация бизнес-процессов в сфере малого и среднего бизнеса

Магистерская диссертация, информатика. Язык работы: Русский. Цена: 4900 р. Год сдачи: 2018