Тема: ЭКОНОМИЧЕСКИЕ МЕТОДЫ УПРАВЛЕНИЯ ОРГАНИЗАЦИЕЙ (НА ПРИМЕРЕ ООО «ЭВЕРЕСТ СТРОЙ»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ОРГАНИЗАЦИЕЙ 8

1.1. Основные экономические методы управления, сущность и характеристика 8

1.2. Планирование, коммерческий расчет, ценообразование и финансирование 10

1.3. Оплата труда и премирование 15

Глава 2. АНАЛИЗ И ОЦЕНКА МЕТОДОВ УПРАВЛЕНИЯ В ООО «ЭВЕРЕСТ СТРОЙ» 19

2.1. Краткая организационно-экономическая характеристика ООО «Эверест Строй» 19

2.2. Оплата труда на предприятии ООО «Эверест Строй» 24

2.3. Анализ и оценка экономических методов управления в ООО «Эверест Строй» 42

Глава 3. РАЗРАБОТКА МЕРОПРИЯТИЙ ПО СОВЕРШЕНСТВОВАНИЮ ЭКОНОМИЧЕСКИХ МЕТОДОВ УПРАВЛЕНИЯ ОРГАНИЗАЦИЕЙ ООО «ЭВЕРЕСТ СТРОЙ» 50

3.1. Пути и способы совершенствования экономических методов управления в ООО «Эверест Строй» 50

3.2. Система премирования как экономический метод управления 56

3.3. Экономическое обоснование предложенных мероприятий 61

ЗАКЛЮЧЕНИЕ 67

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ 70

ПРИЛОЖЕНИЯ 73

📖 Введение

На базе методов управления происходит взаимное обогащение теории и практики менеджмента. Используя систему методов, при изучении новых проблем управления, теория менеджмента позволяет увеличить знания об управлении и о закономерностях протекающих в нем процессов и явлений.

В процессе управления субъект управления воздействует на управляемый объект для достижения определенных целей. При этом даже для достижения одной и той же цели вид и характер воздействия могут существенно различаться. Метод управления - способ воздействия субъекта управления на управляемый объект для достижения определенных целей.

Большое значение имеет оптимальное сочетание методов управления в каждой конкретной ситуации, так как практически невозможно достичь желаемых результатов, применяя какой-либо один метод. Чаще всего применяется их совокупность, в которой один метод дополняется, усиливается другим или группой методов.

Важно отметить, что роль методов управления состоит в том, что они позволяют создавать наиболее благоприятные условия для развития предприятия, эффективно воздействовать на экономические процессы, развивать инициативу трудового коллектива, заинтересованность его в повышении эффективности работы, максимальном использовании материальных, финансовых и трудовых ресурсов.

Чтобы принимать решения по управлению в области производства, сбыта, финансов, инвестиций и нововведений руководству нужна постоянная деловая осведомленность по соответствующим вопросам, которая является результатом отбора, анализа, оценки и концентрации исходных данных исходя из целей анализа и управления.

Методы управления классифицируются по многочисленным признакам. Так, выделяют методы прямого и косвенного воздействия. При использовании первых предполагается непосредственный результат воздействия, вторые же направлены на создание определенных условий для достижения конкретных результатов. Выделяют организационные, экономические и социально-психологические методы управления.

В данной работе будут рассмотрены основные экономические методы управления предприятием.

Целью настоящей работы является рассмотрение теоретических основ управления организацией, анализ основных экономических методов управления на примере предприятия ООО «Эверест Строй». мотивации персонала и разработка наиболее эффективной системы улучшения экономических показателей.

Задачей настоящей работы является анализ эффективности управления организацией и выявление резервов для повышения экономической стабильности предприятия.

Для решения этой задачи необходимо:

• изучить теоретические основы экономических методов управления предприятием;

• проанализировать и оценить систему оплаты труда и премирования на предприятии ООО «Эверест Строй»;

• предложить мероприятия по повышению эффективности работы персонала и дать им экономическое обоснование.

Объектом исследования является ООО «Эверест Строй».

Предмет исследования - экономические методы управления.

Теоретической и методологической основой исследования послужили труды отечественных и зарубежных учёных по проблемам управления предприятием, кадрового менеджмента, эффективности и качества труда, применение различных систем оплаты труда и методов материального поощрения и стимулирования персонала.

При проведении исследования применялись следующие методы: абстрактно-логический, аналитический, экономико-статистический, экономико-математическое моделирование.

Информационной базой исследования послужили положения отечественных и зарубежных научных исследований, тематических материалов периодических и фундаментальных изданий, материалы первичного учета и отчетности ООО «Эверест Строй».

✅ Заключение

Финансовые результаты деятельности предприятия можно охарактеризовать как положительные.

Предприятие ООО «Эверест Строй» достаточно рентабельное и платежеспособное.

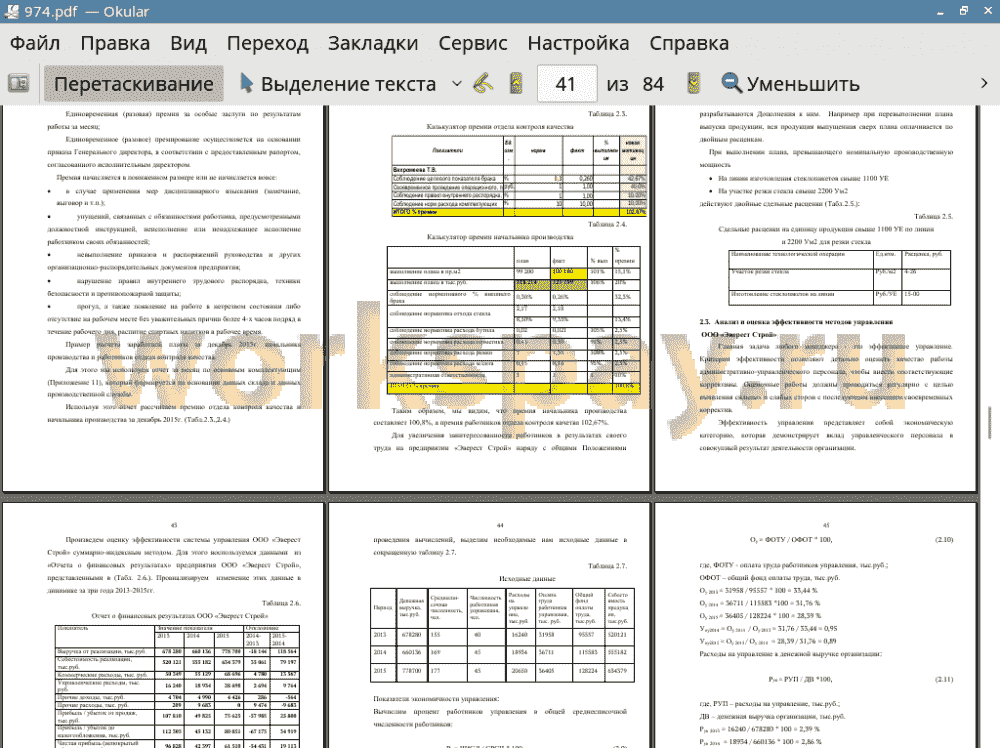

Эффективность производства - важнейшая качественная характеристика хозяйствования на всех уровнях. Под экономической эффективностью производства понимается степень использования производственного потенциала, которая выявляется соотношением результатов и затрат общественного производства. Чем выше результат при тех же затратах, тем быстрее он растет в расчете на единицу затрат общественно необходимого труда, или чем меньше затрат на единицу полезного эффекта, тем выше эффективность производства. Обобщающим критерием экономической эффективности общественного производства служит уровень производительности общественного труда.

В настоящей работе исследованы методы и практика расчетов показателей эффективности управления предприятием. Рассмотрены изменения основных показателей в динамике за три года 2013 -2015г.г.

На основании расчетов данных показателей управление предприятием должно корректировать процессы производства, совершенствовать управление производством предприятия в целях повышения эффективности производства.

По результатам анализа, проведенного во второй главе были выявлены следующие недостатки:

• высокий процент производства бракованной продукции;

• большой процент расхода основных комплектующих;

• не достаточная заинтересованность работников предприятия в конечных результатах своего труда.

В третьей главе предложены мероприятия, позволяющие устранить выявленные недостатки и соответственно повысить эффективность экономических методов управления за счет:

• экономии основных материалов;

• снижения показателя брака произведенной продукции;

• увеличения чистой прибыли предприятия через сокращение материальной составляющей.

В работе проведена комплексная оценка эффективности хозяйственной деятельности предприятия, и на основании полученных результатов были выявлены резервы повышения эффективности хозяйственной деятельности, даны рекомендации по повышению общеэкономических показателей. Методики определения и анализа системы показателей эффективности, использованные в работе, помогут руководителям любого уровня полнее выявить резервы дальнейшего повышения эффективности производства и наметить конкретные пути его совершенствования. Обеспечение стабильной работы предприятий по выпуску конкурентоспособной продукции, является задачей первостепенной важности для управляющих всех уровней, а важнейшей качественной характеристикой хозяйствования на всех уровнях является - эффективность управления .

Таким образом , в настоящей работе предложены и обоснованы варианты сокращения производственных расходов, которые влекут за собой рост производительности труда, соответственно увеличивают выручку предприятия, что приводит к росту прибыли от реализации продукции и в конечном результате приводят к увеличению чистой прибыли, что и является основной целью деятельности предприятия.

📕 Список литературы

🖼 Скриншоты