Тема: ФИНАНСОВАЯ УСТОЙЧИВОСТЬ ПРЕДПРИЯТИЯ: ОЦЕНКА И МЕТОДЫ УПРАВЛЕНИЯ (НА ПРИМЕРЕ ООО «КОЛОРИТ»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

1. ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ 7

1.1. Понятие и сущность финансовой устойчивости предприятия 7

1.2. Классификация типов финансовой устойчивости 11

1.3. Факторы, влияющие на финансовую устойчивость предприятий 14

1.4. Подходы к анализу финансовой устойчивости 17

2. ОЦЕНКА ФИНАНСОВОЙ УСТОЙЧИВОСТИ ООО «КОЛОРИТ» 34

2.1. Организационно-экономическая характеристика и основные финансово-экономические показатели деятельности предприятия 34

2.2. Анализ ликвидности и платежеспособности предприятия 48

2.3. Оценка финансовой устойчивости предприятия и вероятности банкротства 52

3. МЕТОДЫ УПРАВЛЕНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТЬЮ ООО «КОЛОРИТ» 59

3.1. Разработка предложений и рекомендаций по повышению финансовой устойчивости предприятия 59

3.2. Экономическое обоснование предложенных мероприятий 65

ЗАКЛЮЧЕНИЕ 79

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 87

ПРИЛОЖЕНИЯ 90

📖 Введение

В условиях современной рыночной экономики важнейшими характеристиками финансово-экономической деятельности предприятия являются платежеспособность и финансовая устойчивость. Финансово-устойчивые предприятия имеют больше возможностей успешного развития, большую независимость от неожиданного изменения рыночной конъюнктуры, более высокую инвестиционную привлекательность, и соответственно меньший риск вероятности банкротства. Все это определяет актуальность выбора темы выпускной квалификационной работы.

Анализ степени разработанности проблемы оценки финансовой устойчивости хозяйствующих субъектов указывает на большое внимание отечественных и зарубежных ученых к данной проблеме, о чем говорит большое количество переводной и отечественной литературы на эту тему таких авторов, как Брэйли Р., Бригхем Ю., Ван Хорн Дж. К. Гапенски Л., Балабанов И.Т., Баканов М.И., Бокарева Л., Белоусов А., Вахрин П.И., Ковалев В.В., Крейнина М.Н., Леонтьев В.Е., Моляков Д.С., Савицкая Г.В., Сайфулин Р.С. и другие.

Объектом исследования работы является Общество с ограниченной ответственностью "КолорИТ".

Предмет исследования - финансовая устойчивость ООО "КолорИТ".

Цель исследования в выпускной квалификационной работе — разработка рекомендаций по повышению финансовой устойчивости предприятия (на примере ООО "КолорИТ").

На основе поставленной цели в ходе исследования должны быть решены следующие задачи:

• изучить теоретические аспекты анализа финансовой устойчивости;

• дать характеристику исследуемого предприятия;

• оценить ликвидность и платежеспособность предприятия;

• установить тип финансовой устойчивости и рассчитать основные коэффициенты финансовой устойчивости объекта исследования;

• оценить вероятность банкротства;

• разработать конкретные мероприятия, направленные на укрепление финансовой устойчивости предприятия.

При исследовании использованы аналитический, сравнительный метод, методы горизонтального, вертикального анализа.

✅ Заключение

В ходе исследования в первой главе выпускной квалификационной работы было выявлено, что финансовая устойчивость включает, кроме эффективного формирования, размещения и использования финансовых ресурсов, оптимальную структуру активов, а также предусматривает удовлетворительные параметры деятельности предприятия. Внешним проявлением финансовой устойчивости предприятия является его платежеспособность.

В качестве объекта исследования было выбрано общество с ограниченной ответственностью «КолорИТ».

В данной выпускной квалификационной работе была проведена оценка финансовой устойчивости исследуемого предприятия за 2014-2015 гг. на основании данных финансовой отчетности. Цель данной оценки заключалась в том, чтобы разработать рекомендации по повышению финансовой устойчивости предприятия.

В результате проведенной работы были решены следующие задачи:

• изучены теоретические аспекты анализа финансовой устойчивости;

• проведена оценка финансовой устойчивости на примере ООО «КолорИТ» на основании данных финансовой отчетности;

• оценена вероятность банкротства исследуемого общества;

• разработаны мероприятия, направленные на укрепление финансовой устойчивости предприятия с их последующим экономическим обоснованием.

В результате анализа основных экономических показателей ООО «КолорИТ» были получены следующие данные:

Выручка предприятия в 2015 году увеличилась, темп роста составил 111,2%. Себестоимость услуг организации возросла на 6807 тыс.руб., что обусловлено увеличением объемов продаж, цен на материалы и энергоресурсы. При этом произошло снижение валовой прибыли предприятия на 11.7% , что обусловлено тем, что рост себестоимости происходил более быстрыми темпами относительно роста выручки от продаж.

Чистая прибыль предприятия снизилась на 2990 тыс. рублей. На снижение чистой прибыли повлияло увеличение себестоимости, управленческих и прочих расходов.

Рентабельность продаж ООО «КолорИТ» в 2015 году уменьшилась по сравнению с 2014 годом на 46%.

Снижение фондоотдачи на 54.9% в 2015 г. свидетельствует о снижении эффективности использования основных средств.

Вертикальный и горизонтальный анализ баланса ООО «КолорИТ» за 2014-2015 г.г. показал, что:

• величина оборотных активов возросла в 2015 г. на 25898 тыс.рублей, вследствие роста дебиторской задолженности на 35.9% и запасов на 98.1%. При этом основная часть оборотных активов приходится на запасы 41.4% и дебиторскую задолженность 47.7%;

• увеличение собственного капитала 681 тыс.рублей за период 20142015 г.г. произошло за счет накопленной нераспределенной прибыли;

• краткосрочные обязательства организации возросли на 28473 тыс.рублей в 2015 г., вследствие увеличения кредиторской задолженности перед поставщиками и подрядчиками.

• наибольший удельный вес пассива баланса составляет кредиторская задолженность 90.5%, при этом доля кредиторской задолженности возрастает с 84.4% в 2014 г. до 90.5% в 2015 г.

• в 2015 г. наблюдается снижение доли нераспределенной прибыли (с 12.5% в 2014 г. до 8.7% в 2015 г.)

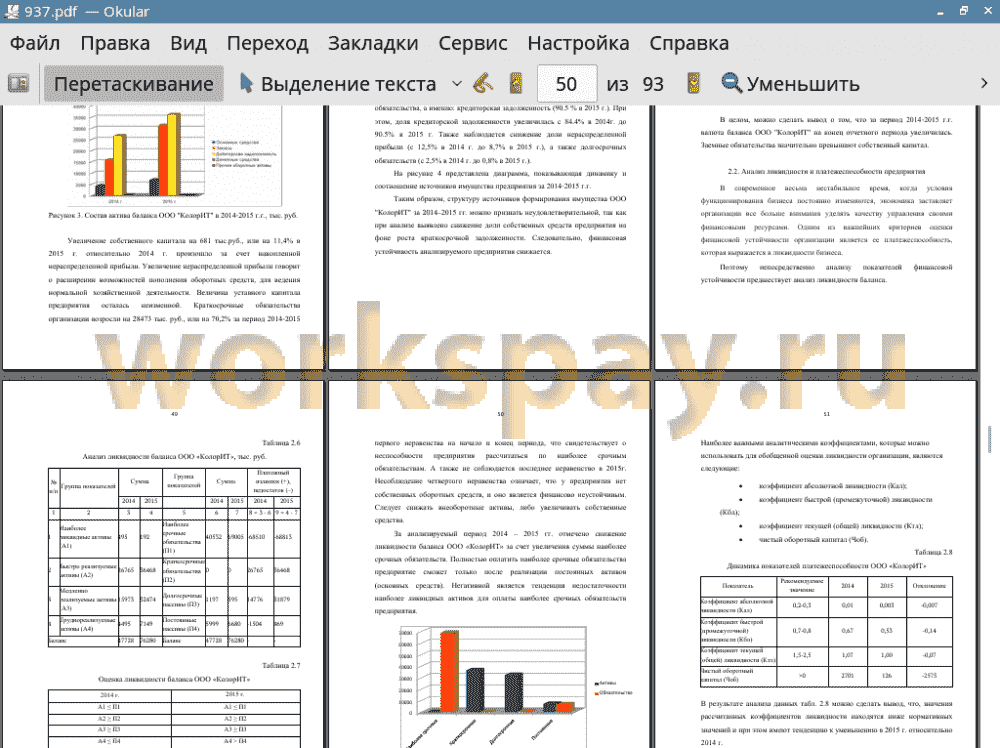

При анализе показателей платежеспособности было отмечено, что их значения за исследуемый период ниже нормативных значений, кроме того динамика данных коэффициентов отрицательная, что свидетельствует об ухудшении платежеспособности предприятия. Коэффициент абсолютной ликвидности не соответствует норме (составляет 0,01 на начало периода и всего 0,003 на конец периода) и является очень низким. Это свидетельствует о явной нехватке денежных средств организации для покрытия краткосрочных обязательств (абсолютная неликвидность).

Значение коэффициента быстрой ликвидности с 0,67 в 2014 г. снизилось до 0,53 в 2015 г. и находится ниже нормы. То есть за счет дебиторской задолженности, в случае ее выплаты, предприятие смогло бы погасить 67% кредиторской задолженности в 2014 г., а в 2015 г. - 53%.

Коэффициент текущей ликвидности также ниже нормативного значения и составляет 1,07 на начало периода и 1,00 на конец анализируемого периода. Низкие значения данного коэффициента означают, что у предприятия могут возникнуть трудности с платёжеспособностью по своим краткосрочным обязательствам.

Организация неликвидна по всем показателям ликвидности.

В результате расчета абсолютных показателей финансовой устойчивости, за период 2014-2015 г.г была получена трехфакторная модель финансовой устойчивости типа М=(0,0,1), то есть ООО «КолорИТ» в исследуемом периоде имеет неустойчивое финансовое состояние, которое характеризуется нарушением нормальной платежеспособности. В частности, был выявлен недостаток собственных оборотных средств, а также недостаток собственных и долгосрочных заемных средств.

Расчет относительных показателей финансовой устойчивости показал, что значения всех коэффициентов находятся ниже нормативного уровня и при этом имеют тенденцию к ухудшению в 2015 г., что также доказывает снижение финансовой устойчивости организации.

Коэффициент автономии снизил свое значение с 0,13 в 2014 г. до 0,08 в 2015 г. Что подтверждает зависимость предприятия от кредиторов.

Значение коэффициента финансовой устойчивости значительно ниже нормативного показателя. Этот коэффициент показывает, что лишь 9,5% активов баланса в 2015 г. сформировано за счет устойчивых источников.

Коэффициент соотношения заемных и собственных средств увеличился с 6,96 в 2014 г. до 10,4 в 2015 г. Что является крайне негативной тенденцией и свидетельствует о высокой концентрации заемного капитала.

Коэффициент обеспеченности собственными оборотными средствами ниже нормативного значения (0,04 в 2014 г. и -0,007 в 2015г.) и говорит о том, что предприятие не использует собственные источники для формирования оборотных активов.

Значение коэффициента маневренности в 2014 г. находилось в пределах нормы (0,25), но в 2015 году снизилось до отрицательного значения (-0,07). Отрицательный коэффициент маневренности означает низкую финансовую устойчивость.

Коэффициент финансирования меньше единицы (0,14 на начало и 0,096 на конец анализируемого периода), что подтверждает низкую платежеспособность организации, соответственно могут возникнуть сложности в получении кредита.

Для оценки вероятности банкротства ООО»КолорИТ» были использованы 2 модели (Беликова-Давыдовой и Сайфуллина-Кадыкова), которые сошлись в едином выводе о том, что на конец анализируемого периода вероятность наступления банкротства высока.

Таким образом, в ходе исследования, было выявлено, что предприятие имеет неустойчивое финансовое состояние и является недостаточно платежеспособным. Основными причинами этого являются:

• низкая доля собственного капитала;

• большая доля запасов на складе предприятия;

• значительная часть средств отвлечена у предприятия в дебиторскую задолженность;

• высокая доля кредиторской задолженности

Для стабилизации показателей были предложены мероприятия, которые, в свою очередь, оказали положительное влияние на укрепление финансовой устойчивости организации в дальнейшем:

1. продажа неиспользуемого основного средства (а именно принтера по текстилю по остаточной стоимости 1044 тыс.руб.) как способ пополнения денежных средств и способ снижения налога на имущество;

2. увеличена выручка (на 14120 тыс.руб.), а соответственно и чистая прибыль (на 8594 тыс.рублей), путем введения оплаты за объявления и газету;

3. четко контролировать и управлять дебиторской и кредиторской задолженностью, следить за их качеством и соотношением, для снижения дебиторской задолженности была реализована операция факторинга, следствием которого было высвобождение дебиторской задолженности на сумму 25430 тыс.рублей. Для факторинга был выбран «Альфа-банк». При этом ООО «КолорИТ», понесло некоторые затраты (% по кредиту, факторинговое обслуживание, сбор за оформление документов), но смогло получить часть денежных средств, которые в дальнейшем могут служить источником погашения краткосрочных обязательств.

4. оптимизировать состояние запасов товарно-материальных ценностей. Для уменьшения доли запасов предложено реализовать 40 % (на сумму 12638 тыс.) от имеющихся на складе запасов полиграфической продукции и рекламного оборудования, не используемых для производства. Средства от продажи запасов предложено направить на погашение части кредиторской задолженности.

За счет внедрения предлагаемых мероприятий для исследуемой организации, выручка увеличится на 27,7%., чистая прибыль возрастет на 8205 тыс.руб., рентабельность продаж увеличится с 5,2% в 2015 г. до 22% в прогнозируемом периоде. Повышение уровня рентабельности положительно скажется на финансовом состоянии предприятия в целом. Фондоотдача также возросла на 12 % вследствие повышения выручки и снижения стоимости основных средств за счет продажи ненужного оборудования.

Также можно выделить следующие положительные моменты введения мероприятий по повышению финансовой устойчивости являются:

• все показатели ликвидности улучшили свои значения, а это значит, что компания увеличивает свою платежеспособность;

• рост чистого оборотного капитала на 10319 тыс.рублей свидетельствует об усилении финансовой устойчивости организации;

• трехфакторная модель финансовой устойчивости по-прежнему имеет вид М=(0,0,1) - неустойчивое финансовое состояние, тем не менее можно отметить рост полученных прогнозных показателей АСОС; АСДИ; АОИЗ, что дает основания полагать, что при реализации подобных мероприятий в дальнейшем есть возможность сменить тип финансовой устойчивости с нейстойчивого положения на нормальное;

• относительные коэффициенты финансовой устойчивости также улучшили свои значения в прогнозируемом периоде;

• увеличение коэффициента автономии до 0,3 можно оценить положительно, так как это свидетельствует о повышении финансовой независимости предприятия.

• положительная динамика коэффициента обеспеченности оборотными средствами с отрицательного (-0,007) в 2015 году до 0,15 в прогнозируемом году, означает, что предприятие в достаточном количестве обеспечено собственными оборотными средствами для бесперебойного осуществления хозяйственной деятельности.

• уменьшение коэффициента соотношения заемных и собственных средств в 3 раза относительно 2015 года, несомненно является положительной тенденцией.

• увеличение коэффициента маневренности до 0,5 свидетельствует о повышении возможности финансового маневрирования собственными средствами на предприятии.

• коэффициент финансирования в прогнозируемом периоде увеличил свое значение до 0,3, но по-прежнему ниже нормативного значения. Можно говорить о положительном влиянии предложенных мероприятий на рост собственного капитала и уменьшение заемного.

В итоге был произведен расчет вероятности банкротства по модели Сайфуллина-Кадыкова, который показал, что предприятие имеет удовлетворительное финансовое состояние, вероятность банкротства минимальна.

Таким образом, реализация предложенных в рамках работы мероприятий по повышению финансовой устойчивости, позволят ООО «КолорИТ»» стабилизировать ситуацию для последующего развития, повысить рентабельность продаж, увеличить сумму собственных оборотных средств, улучшить платежеспособность, а соответственно и финансовую устойчивость.

Основные задачи, поставленные во введении, решены, цель выпускной квалификационной работы достигнута.

📕 Список литературы

🖼 Скриншоты