Тема: ОТЧЁТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ: ТЕХНИКА СОСТАВЛЕНИЯ И ИСПОЛЬЗОВАНИЕ В АНАЛИЗЕ И ОЦЕНКЕ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ (НА ПРИМЕРЕ ООО «ДОМОДЕДОВО НОН- АВИЭЙШН СЭЙЛЗ»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ И АНАЛИЗА ПОКАЗАТЕЛЕЙ ОТЧЕТА О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ 8

1.1. Сущность, назначение и нормативно-правовое регулирование составления отчета о финансовых результатах 8

1.2. Техника составления отчета о финансовых результатах 16

1.3. Возможности и методика анализа отчета о финансовых результатах 23

Глава 2. ТЕХНИКА СОСТАВЛЕНИЯ ОТЧЕТА О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ ООО «ДОМОДЕДОВО НОН-АВИЭЙШН СЕЙЛЗ» 36

2.1. Организационно-экономическая характеристика ООО «Домодедово Нон-Авиэйшн Сэйлз» 36

2.2. Раскрытие техники составления отчета о финансовых результатах организации 41

2.3. Учет и порядок формирования чистой прибыли в организации 56

Глава 3. АНАЛИЗ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ И РЕКОМЕНДАЦИИ ПО ИХ ПОВЫШЕНИЮ В ООО «ДОМОДЕДОВО НОН-АВИЭЙШН СЕЙЛЗ» 61

3.1. Анализ прибыли и рентабельности организации 61

3.2. Оценка показателей финансовых результатов деятельности организации 71

3.3. Рекомендации, направленные на повышение финансовых результатов деятельности ООО«Домодедово Нон-Авиэйшн Сэйлз» 80

ЗАКЛЮЧЕНИЕ 88

СПИСОК ЛИТЕРАТУРЫ 92

ПРИЛОЖЕНИЯ отсутствуют

📖 Введение

Бухгалтерская (финансовая) отчетность является связующим звеном между организацией и другими субъектами рынка. Недостаток информации, предоставляемой пользователям, может стать серьезным препятствием для развития деятельности организации - в смысле притока дополнительных капиталов как источника расширения деятельности организации, так как деловые партнеры организации не получат интересующих их сведений о финансовой устойчивости, платежеспособности, перспективах развития организации, а часто даже о ее существовании.

В процессе деятельности предприятия происходит формирование информации о финансовых результатах организации. Эта информация наиболее важна в рыночной экономике и деятельности предприятия, поскольку успешное формирование и правильное планирование позволит всем участникам производственной деятельности достичь поставленной цели - получение прибыли, увеличение благосостояния и качества жизни.

Достоверная оценка финансовых результатах имеет важное значение в деятельности организации. Доходы и расходы организации оказывают непосредственное влияние на ее финансовый результат, а получение прибыли является целью деятельности организаций всех форм собственности и видов деятельности.

Актуальность темы выпускной квалификационной работы определяется тем, что детальное изучение отчета о финансовых результатах и анализ его основных показателей позволяет верно оценить производственно- хозяйственную деятельность предприятия, раскрыть позитивные и негативные стороны его финансовой деятельности, отыскать пути увеличения прибыли и снижения издержек производства и затрат на производство продукции.

Целью выпускной квалификационной работы является изучение техники составления и использования отчета о финансовых результатах в анализе и оценки деятельности организации, а также разработка рекомендаций, направленных на повышение финансовых результатов.

В соответствии с поставленной целью в выпускной квалификационной работы решаются следующие задачи:

• изучить назначение и порядок отражения доходов и расходов организации в отчете о финансовых результатах;

• рассмотреть методику проведения анализа финансовых результатов организации по данным отчета о финансовых результатах;

• изучить технику составления отчета о финансовых результатах на примере конкретной организации;

• провести анализ финансовых результатов организации;

• разработать мероприятия по повышению ее финансовых результатов организации.

Объектом исследования является организация ООО «Домодедово Нон- Авиэйшн Сейлз».

Предметом исследования выступает отчет о финансовых результатах в годовой бухгалтерской отчетности и порядок его составления, а также финансовые результаты деятельности организации.

При проведении исследования использовались монографический метод, метод сравнения, обработки данных, расчетно-аналитические методы, методы структурно-динамического анализа, методы горизонтального, вертикального и факторного анализа, а также табличные и графические методы представления данных.

Теоретической основой исследования послужили научные труды отечественных и зарубежных бухгалтеров, экономистов и финансистов (в т. ч. В. В. Ковалева, Г. В. Савицкой, А. Д. Шеремета, Л. В. Донцовой, О. В. Ефимовой, М. В. Мельник, М. А. Вахрушиной и др.), публикации в периодической печати, материалы научных семинаров и конференций, учебные пособия по бухгалтерскому учету и экономическому анализу, а также бухгалтерская отчетность ООО «Домодедово Нон-Авиэйшн Сейлз».

Практическая значимость исследования состоит в том, что содержащиеся в выпускной квалификационной работе рекомендации могут служить основой для совершенствования показателей отчета о финансовых результатах и улучшения финансовых результатов организации.

Структурно выпускная квалификационная работа состоит из введения, трех глав, заключения, списка литературы и приложений.

✅ Заключение

В выпускной квалификационной работе формирование Отчета о финансовых результатах было рассмотрено на примере ООО «Домодедово Нон-Авиэйшн Сейлз». Формирование финансового результата в ООО «Домодедово Нон-Авиэйшн Сейлз» осуществляется с использованием счетов 90 «Продажи», 91 «Прочие доходы и расходы» и 99 «Прибыли и убытки».

В ООО «Домодедово Нон-Авиэйшн Сейлз» к счету 90 «Продажи» открыты следующие субсчета: 90-1 «Выручка»;90-2 «Себестоимость продаж»;90-3 «Налог на добавленную стоимость»; 90-8 «Управленческие расходы»; 90-9 «Прибыль/убыток от продаж».По кредиту счета 90-1 «Выручка» в ООО «Домодедово Нон-Авиэйшн Сейлз» отражается выручка от оказания посреднических услуг, связанных с недвижимым имуществом, в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками». Расходы от обычных видов деятельности отражаются в ООО «Домодедово Нон-Авиэйшн Сейлз» по дебету счета 90 «Продажи», субсчет «Себестоимость продаж» и кредиту счета 20 «Основное производство».Управленческие расходы отражаются в ООО «Домодедово Нон-Авиэйшн Сейлз»по дебету счета 90 «Продажи», субсчет 8 «Управленческие расходы» и кредиту счета 26 «Общехозяйственные расходы».

К счету 91«Прочие доходы и расходы» в ООО «Домодедово Нон- Авиэйшн Сейлз»открыты следующие субсчета: 91-1 «Прочие доходы»;91-2 «Прочие расходы»;91-9 «Сальдо прочих доходов и расходов».Прочие доходы учитываются по кредиту счета 91 «Прочие доходы и расходы» субсчет 1 «Прочие доходы» в корреспонденции с дебетом счета 62 «Расчеты с покупателями и заказчиками» и счета 76 «Расчеты с разными дебиторами и кредиторами». Прочие расходы учитываются в ООО «Домодедово Нон- Авиэйшн Сейлз» по дебету счета 91 «Прочие доходы и расходы» субсчет 2 «Прочие расходы» в корреспонденции с кредитом счетов 10 «Материалы», 51 «Расчетный счет», 68 «Расчеты по налогам и сборам», 76 «Расчеты с разными дебиторами и кредиторами».

По завершении года в ООО «Домодедово Нон-Авиэйшн Сейлз»сопоставляется дебетовый и кредитовый обороты по счету 99 «Прибыли и убытки». Заключительной проводкой от 31 декабря 2015 г. ООО «Домодедово Нон-Авиэйшн Сейлз»закрывает субсчет 99-9 и выявляет чистую прибыль.

В форме «Отчет о финансовых результатах» данные о доходах, расходах и финансовых результатах ООО «Домодедово Нон-Авиэйшн Сейлз»представляются в сумме нарастающим итогом с начала года до отчетной даты.

Проведенный анализ структуры и динамики доходов ООО «Домодедово Нон-Авиэйшн Сейлз»позволил сделать следующие выводы:

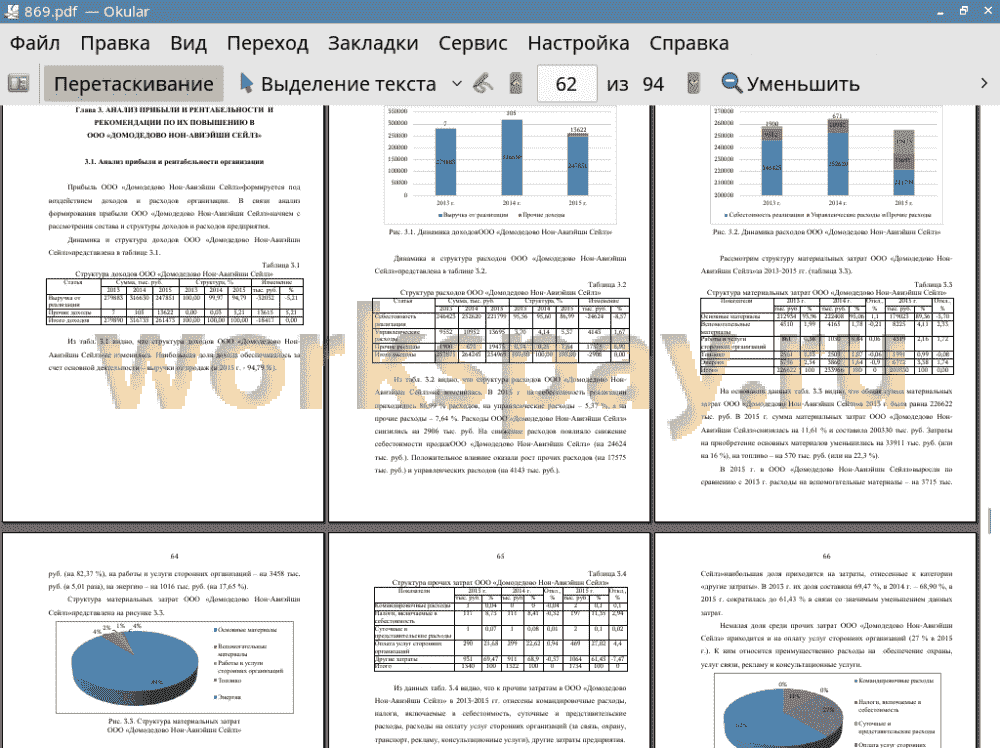

• Наибольшая доля дохода обеспечивалось за счет основной деятельности - выручки от продаж (в 2015 г. - 94,79 %). В ООО «Домодедово Нон-Авиэйшн Сейлз» в 2015 г. было произведено плановое выбытие «залежавшихся» материалов, что составило основной прочий доход (99,17 %). ВООО «Домодедово Нон-Авиэйшн Сейлз» были выявлены суммы кредиторской задолженности, по которым истек срок исковой давности, случаи начисления штрафов и пеней, прописанные в договоре за несоблюдение договоров с покупателями за просроченную оплату за товар.

• В 2015 г. на себестоимость реализации приходилось 86,99 % расходов, на управленческие расходы - 5,37 %, а на прочие расходы - 7,64 %. Расходы ООО «Домодедово Нон-Авиэйшн Сейлз» снизились на 2906 тыс. руб. Наибольший объем в структуре затрат от обычных видов деятельности ООО «Домодедово Нон-Авиэйшн Сейлз» занимают материальные затраты (в 2015 г. - 90,32 %),затраты на оплату труда составили 6,04 %, отчисления на социальные нужды - 1,81 %, амортизационные отчисления - 1,04 % и 0,78 % составили другие затраты. Наибольший удельный вес в структуре прочих расходов ООО «Домодедово Нон-Авиэйшн Сейлз»занимали расходы, связанные с продажей и прочим списанием основных средств (57,24 %). Курсовая разница составила 24,79 % от всех прочих затрат.На возмещение причиненных ООО «Домодедово Нон-Авиэйшн Сейлз» убытков в 2015 г. приходилось 11,25 %, на штрафы, пени, неустойки за нарушение условий договоров, которые организация должна уплатить, - 6,52 %, на расходы на услуги банков - 0,20 %, на налоги и сборы, которые уплачиваются за счет финансовых результатов - 0,01 %.

Далее был проведен анализ прибыли ООО «Домодедово Нон-Авиэйшн Сейлз», в результате которого были сделаны следующие выводы:

• Прибыль до налогообложения ООО «Домодедово Нон-Авиэйшн Сейлз»снизилась на 70,46 %. Такой результат получился за счет превышения темпов снижения сальдо прочих результатов над темпами роста выручки от реализации ООО «Домодедово Нон-Авиэйшн Сейлз».

• За 2013-2015 гг. произошло изменение выручки от реализации ООО «Домодедово Нон-Авиэйшн Сейлз»на 32032 тыс. руб. (снижение на 11,44 %). Себестоимость реализации ООО «Домодедово Нон-Авиэйшн Сейлз»снизилась на 9,99 %. Темпы снижения выручки от реализации ООО «Домодедово Нон-Авиэйшн Сейлз» больше темпов снижения себестоимости реализации, что является негативным моментом и ведет к снижению валовой прибыли и прибыли от реализации предприятия.

• В 2015 г. выросли прочие расходы и доходы ООО «Домодедово Нон- Авиэйшн Сейлз». Чистая прибыль ООО «Домодедово Нон-Авиэйшн Сейлз»в 2015 г. составила 3557 тыс. руб., что на 79,36 % ниже, чем в 2013 году.

• Рентабельность продаж ООО «Домодедово Нон-Авиэйшн Сейлз»снизилась на 3,56 %, чистая рентабельность продаж - на 4,72 %, рентабельность затрат - на 1,83 %.

• Точка безубыточности для ООО «Домодедово Нон-Авиэйшн Сейлз»показала, что в 2015 г. предприятие должно оказывать услуги на сумму 130290,17 тыс. руб., чтобы обеспечить свою безопасность. Запас финансовой прочности ООО «Домодедово Нон-Авиэйшн Сейлз»составил в 2015 г. 117560,83 тыс. руб., снизившись на 82422,51 тыс. руб.

Проведенный анализ финансовых результатах показал, что ООО «Домодедово Нон-Авиэйшн Сейлз» является прибыльным и рентабельным предприятием, однако в отношении него можно предложить ряд мероприятий, направленных на оптимизацию затрат и рост доходов предприятия: организация платной автомобильной стоянки на неиспользуемой территории предприятия и предоставление в аренду пустующих помещений предприятия.

Предложенные мероприятия позволят получить прибыль от продаж и прибыль до налогообложения ООО «Домодедово Нон-Авиэйшн Сейлз»больше на 16445 тыс. руб. Чистая прибыль ООО «Домодедово Нон- Авиэйшн Сейлз»увеличится на 13156 тыс. руб. и составит по прогнозам 16713 тыс. руб.

После внедрения предложенных мероприятий рентабельность продаж ООО «Домодедово Нон-Авиэйшн Сейлз»по прогнозу вырастет на 5,6 %. Чистая рентабельность продаж ООО «Домодедово Нон-Авиэйшн Сейлз» вырастет на 4,71 %.Рентабельность затрат ООО «Домодедово Нон-Авиэйшн Сейлз» вырастет на 9,02 %.

Предложенные мероприятия дадут ООО «Домодедово Нон-Авиэйшн Сейлз» положительный экономический эффект (повышение выручки, рост прибыли от реализации и чистой прибыли, увеличение рентабельности, увеличение маржинального дохода и снижение точки безубыточности).

📕 Список литературы

🖼 Скриншоты