Тема: БУХГАЛТЕРСКИЙ УЧЕТ И АНАЛИЗ РАСЧЕТОВ С РАБОТНИКАМИ ПО ОПЛАТЕ ТРУДА И ДРУГИМ ОПЕРАЦИЯМ (НА ПРИМЕРЕ ЗАО «ПЛЕМЕННОЙ ЗАВОД «БАРЫБИНО»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 5

Глава 1. Бухгалтерский учет и нормативное регулирование расчетов с работниками организации 8

1.1. Сущность, виды, формы и системы заработной платы, ее нормативно-правовое регулирование 8

1.2. Синтетический и аналитический учет расчетов с персоналом по оплате труда и другим операциям 15

1.3. Методика анализа фонда оплаты труда 15

Глава 2. Особенности бухгалтерского учета расчетов с работниками по оплате труда в ЗАО «Племенной завод «Барыбино» 26

2.1. Организационно-экономическая характеристика ЗАО «Племенной завод «Барыбино» 26

2.2. Учет начислений по оплате труда в организации и другим операциям 31

2.3. Учет удержаний из заработной платы в организации и другим операция 46

Глава 3. Анализ фонда оплаты труда ЗАО «Племенной завод «Барыбино» 46

3.1. Анализ структуры и состава фонда оплаты труда ЗАО племзавод 56

3.2. Анализ эффективности использования фонда оплаты труда ЗАО племзавод «Барыбино» 63

3.3. Рекомендации по оптимизации фонда оплаты труда в организации 68

Заключение 78

Список использованных источников 81

Приложения отсутствуют

📖 Введение

Оплатой труда - это вознаграждение, которое установлено работнику за выполнение его трудовых обязанностей.

Заработная плата одна из основных статей расходов в себестоимости продукции, работ и услуг, которая в итоге влияет на получение прибыли предприятия[16, с.10].

Учет труда и заработной платы обеспечивает:

• контроль за использованием времени и выполнением норм выработки работниками;

• контроль за выполнением задания по росту производительности труда

• своевременное выявление резервов дальнейшего роста производительности труда;

• осуществление расчетов с персоналом в установленные сроки

• правильное отнесение в себестоимость продукции (работ, услуг) суммы начисленной заработной платы и отчисление органам социального страхования

• сбор и группировка показателей по труду и заработной плате для целей оперативного руководства и составления необходимой отчетности, а также расчетов с органами социального страхования.

Рациональная организация учета труда и заработной платы способствует добросовестному отношению к труду. Большое значение при этом имеет усиление зависимости заработной платы и премий каждого работника от его личного трудового вклада и конечных результатов работы коллектива, решительное устранение элементов уравниловки, дальнейшее совершенствование нормирования трудовых затрат и форм оплаты труда [25, с. 381].

Практически для всех людей заработная плата является основным источником дохода, поэтому вопросы, связанные с ней (величиной, формой начисления и выплаты и др.), являются одними из наиболее актуальных, как для работников, так и для работодателей. Учет труда и заработной платы занимает одно из центральных мест в системе бухгалтерского учета на предприятии.

Также в процессе функционирования каждого предприятия возникают вопросы, связанные с расчётами с подотчётными лицами. В основном, это закупка товарно-материальных ценностей и служебные командировки.

Все вышеизложенное определило актуальность темы выпускной квалификационной работы.

Целью выпускной квалификационной работы - исследование бухгалтерского учета и анализ расчетов по оплате труда и прочих расчетов с персоналом организации на современном предприятии.

Объектом исследования является ЗАО «Племенной завод «Барыбино» (далее ЗАО племзавод «Барыбино»).

Предмет исследования - организация бухгалтерского учета и анализ расчетов по оплате труда и прочих операций с персоналом в организации.

Для осуществления поставленной цели в рамках выпускной квалификационной работы необходимо решить следующие задачи:

• рассмотреть теоретическую сущность и регулирование бухгалтерского учета оплаты труда и прочих операций с персоналом организации,

• рассмотреть документальное оформление расчетов по оплате труда и прочих операций с персоналом организации,

• проанализировать организацию бухгалтерского учета расчетов с персоналом предприятия ЗАО племзавод «Барыбино»,

• провести анализ фонда оплаты труда ЗАО племзавод «Барыбино»

• рассмотреть направления совершенствования оплаты труда и дать рекомендации.

Исследование проводилось с помощью таких общенаучных методов, как способ абсолютных разниц, цепных подстановок, обобщение, сравнение, исчисление средних и относительных величин, группировка, составление аналитических таблиц и т.д.

Работа состоит из трех глав, каждая из которых подразделяется на параграфы. Также в работе есть введение, содержащее подробную информацию о структуре работы, заключение, в котором делаются выводы относительно содержания работы. Завершает выпускную квалификационную работу проект список литературы и приложения.

✅ Заключение

Несмотря на то, что в работе рассматривались все участки расчетов с персоналом организации, но все же акцент был сделан на расчеты по заработной плате. В заключении выпускной квалификационной работы можно сделать следующие выводы.

Учет труда и заработной платы является одним из наиболее трудоемких участков бухгалтерии. Учет труда и заработной платы по праву занимает одно из центральных мест во всей системе учета на предприятии. Вопросы, связанные с заработной платой (ее величиной, формой начисления и выплаты и др.), являются одними из наиболее актуальных как для работников, так и для работодателей.

Понятие формы оплаты труда дается законодателем в ст. 131 ТК РФ, где говорится, что «выплата заработной платы производится в денежной форме в валюте Российской Федерации (в рублях)...». Данная норма означает, что оплата труда может производиться в различных формах: денежной, натуральной, смешанной.

Система заработной платы характеризует взаимосвязи элементов заработной платы: тарифной части, доплат, надбавок, премий.

Существуют десятки систем заработной платы: повременно-премиальная, сдельно-премиальная, повременная с нормированным заданием, аккордная и т.п. Большинство систем, применяемых на предприятиях развитых стран, рассматриваются как ноу-хау и не публикуются в открытой печати. Общей тенденцией является расширение сферы применения систем, основанных на повременной оплате с нормированным заданием и достаточно большой долей премий (до 100%) за вклад сотрудника в увеличение дохода предприятия[16, с.20].

Для учета труда и заработной платы в ЗАО племзавод «Барыбино» в большинстве своем используются унифицированные документы по формам, утвержденным Федеральной службой государственной статистики. Налоговый учет ведется по формам, утвержденным ФНС РФ.

Отчетность предоставляется указанным органам с целью проверки полноты и правильности исчисления налогов, сборов, отчислений на социальное и пенсионное страхование.

В ЗАО племзавод «Барыбино» преобладает сдельная оплата труда, так как предприятие занимается производственной (сельскохозяйственной) деятельностью. Повременная оплата труда присутствует только у руководителей и специалистов.

Все начисления и удержания, а также расчеты с подотчетными лицами, учитываются в соответствии с нормативными документами и внутренними положениями без нарушений.

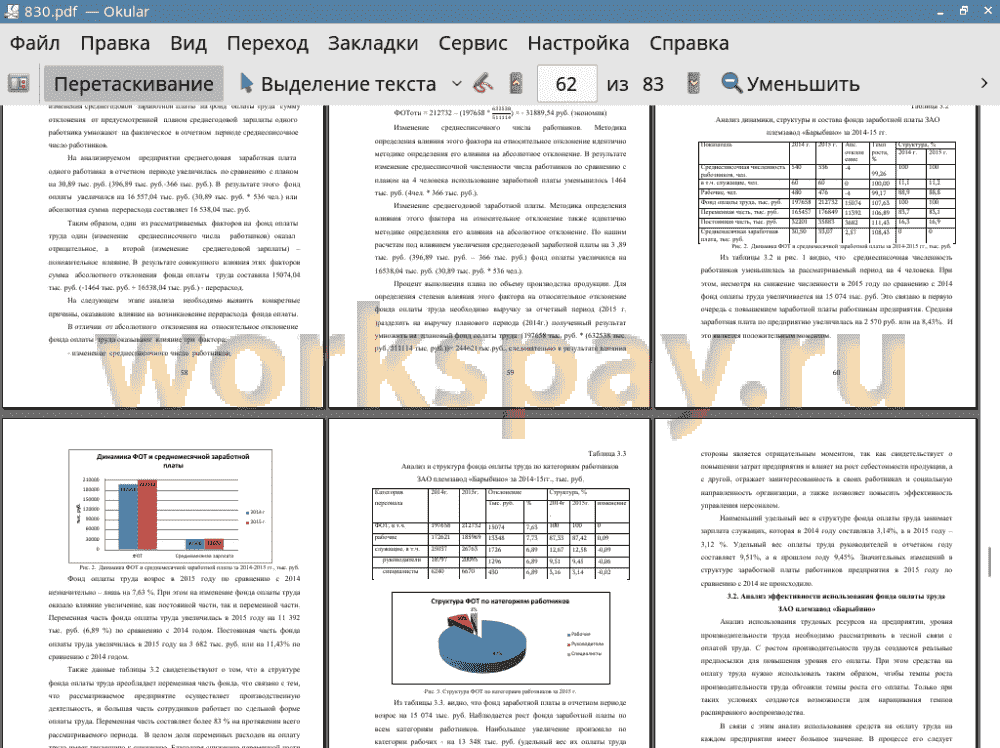

В структуре фонда оплаты труда наибольший удельный вес занимает премирование - 48%, второй по величине частью фонда оплаты труда является оплата по сдельным расценкам, которая составила в отчетном периоде - 28 %, повременная оплата - 12 % в общем фонде заработной платы, и по сравнению с прошлым годом удельный вес увеличился на 0,76%,

Заработная плата всех категорий персонала по сравнению с 2014 годом возросла. В целом фонд заработной платы увеличился на 15 074 тысяч рублей. Наибольший удельный вес (87 %) в общем фонде заработной платы занимает фонд оплаты труда рабочих.

Решающее воздействие на динамику фонда заработной платы оказал значительный темп роста средней заработной платы - 130 %.

Выявленная динамика эффективности использования средств на оплату труда говорит о повышении эффективности использования фонда заработной платы в 2015 году по сравнению с 2014 годом. В результате можно сделать вывод, что незначительное сокращение сотрудников на предприятии также позволило выйти на положительный финансовый результат, как и в прошлом году и несколько повысить эффективность использования трудовых ресурсов.

На использование фонда заработной платы напрямую влияет средний заработок работников и производительность труда работников. На основании этих показателей рассчитывается сумма экономии или перерасхода фонда зарплаты в связи с изменением соотношений между темпами роста производительности труда и его оплаты. Темп роста производительности труда ЗАО племзавод «Барыбино» опережает темп роста заработной платы основных рабочих. И это, безусловно, является положительным моментом в деятельности предприятия и говорит об эффективном использовании его трудовых ресурсов.

В качестве рекомендаций ЗАО племзавод «Барыбино» было предложено ввести систему грейдов. Грейдирование позволяет достигнуть ожидаемых результатов по построению грамотной системы оплаты труда работникам без дополнительных вложений. систематизировать всех должности в компании, установить верхние и нижние границы оплаты труда для каждого уровня (грейда). После проведения грейдирования каждый сотрудник может увидеть связь между своей работой и доходами компании. С помощью грейдирования ресурсы на предприятии распределяются справедливо. Это позволяет решить ряд проблем, в том числе связанных с мотивацией персонала.

📕 Список литературы

🖼 Скриншоты