Тема: ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКОГО БАНКА (НА ПРИМЕРЕ АКБ «СЕВЕРО-ВОСТОЧНЫЙ АЛЬЯНС» (АО))

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 5

Глава 1. Теоретические аспекты оценки деятельности коммерческого банка 8

1.1 Система сбалансированных показателей как инструмент стратегического планирования и мониторинга деятельности коммерческого банка 8

1.2 Управление ликвидностью и доходностью, как фактор повышения эффективности деятельности 12

1.3 Факторы эффективности банковского бизнеса в России 18

Глава 2. Оценка эффективности деятельности АКБ «Северо-Восточный Альянс» (АО) 22

2.1. Общая характеристика деятельности Банка 22

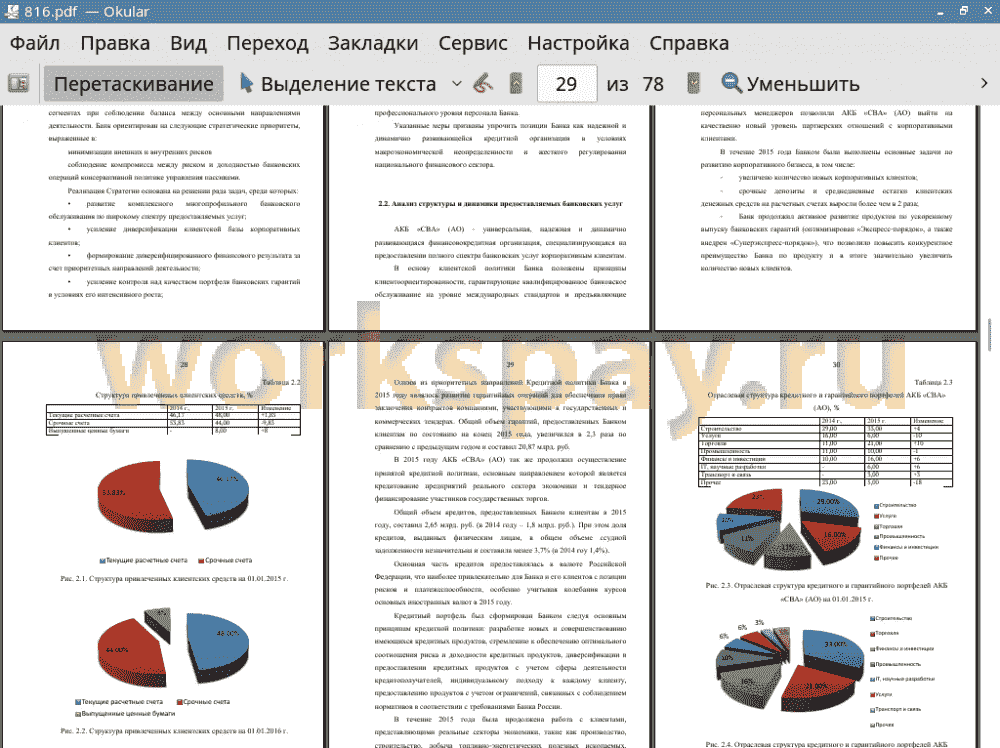

2.2. Анализ структуры и динамики предоставляемых банковских услуг 26

2.3. Оценка эффективности финансового результата от предоставления банковских услуг 34

Глава 3. Разработка мероприятий по повышению эффективности деятельности Банка путем внедрения новых услуг в АКБ «Северо-Восточный Альянс» (АО) 41

3.1 Перспективы внедрения новых банковских услуг 41

3.2 Повышение эффективности от предоставления банковских услуг 50

Заключение 62

Список использованной литературы 65

Приложения 70

📖 Введение

Проблеме оценки эффективности деятельности банков посвящено множество работ как теоретического, так и практического характера. Несмотря на многочисленные публикации, остаются нерешенными подходы относительно определения понятия «эффективность» деятельности банка в современных условиях и выбора инструментов оценки.

Реализация задачи повышения эффективности деятельности банка является неотъемлемой частью стратегического менеджмента. На микроуровне разработка методологического аппарата оценки перспективной эффективности деятельности банков позволит более эффективно применять меры регулирования.

Оценка эффективности банков представляет собой достаточно сложную аналитическую проблему, требующую решения ряда задач методологического характера.

Актуальность и недостаточная разработанность вопросов оценки эффективности деятельности региональных банков России, а также формирование стратегий ее повышения определили выбор темы дипломной работы, ее цель и основные задачи.

Целью данной работы является повышение эффективности деятельности коммерческого банка на примере АКБ «Северо-Восточный Альянс» (АО).

Данная цель сформировала необходимость решения следующих задач исследования:

• рассмотреть теоретические аспекты оценки деятельности коммерческого банка;

• провести оценку эффективности деятельности АКБ «Северо-Восточный Альянс» (АО);

• разработать мероприятия по повышению эффективности деятельности Банка путем внедрения новых услуг в АКБ «Северо-Восточный Альянс» (АО).

Объектом в работе выступает коммерческий банк АКБ «Северо-Восточный Альянс» (АО).

Предметом исследования является процесс осуществления оценки эффективности деятельности коммерческого банка.

Теоретической базой для написания работы послужили законодательная и нормативная документация, материалы периодических изданий и труды ученых-экономистов, а именно Ю.С. Масленчикова, С.В. Головань, В. Ю. Белоусовой, Я.А. Клааса и других, посвященные таким экономическим аспектам, как выявление подходов к определению понятия «эффективность», оценка методов расчета эффективности деятельности кредитной организации.

В ходе обработки и анализа собранных материалов использовались следующие общенаучные методы: абстрактно-логический, диалектический, сравнения, классификации, анализ и синтез, группировки, системный подход, а также методы чтения финансовых отчетов, среди которых можно выделить: горизонтальный вертикальный, трендовый анализ, метод финансовых коэффициентов, сравнительный анализ и факторный анализ.

Информационно-статистической базой исследования послужили данные Банка России, отчетность АКБ «Северо-Восточный Альянс» (АО), информационные материалы научно-практических конференций и семинаров; материалы по проблематике исследования, опубликованные в периодической печати (журналах. «Деньги, и кредит», «Банковские: услуги»,. «Аудит и финансовый анализ», «Прикладная эконометрика», «Системное управление», «Экономика», «Проблемы региональной экономики», региональной прессе), размещенные в сети Интернет, а также собственные расчеты автора.

✅ Заключение

Стратегическая цель Банка — повышение эффективности деятельности, основанной на клиентоориентированной работе, проводимой с учетом взвешенного управления рисками.

Анализ финансовой деятельности и статистические данные за прошедший год кредитной организации Акционерный коммерческий банк «Северо-Восточный Альянс» (Акционерное общество) свидетельствуют о множественном наличии негативных тенденций, способных повлиять на финансовую устойчивость банка в перспективе.

Надежности и текущему финансовому состоянию банка можно поставить оценку «неудовлетворительно».

В 2016 году АКБ «СВА» (АО) намерен повышать качество клиентского сервиса, для чего планируется усовершенствование автоматизации процессов. В указанных целях Банк определяет базовые ценности, являющиеся основой корпоративной культуры. Развитие профессионального потенциала сотрудников будет осуществляться за счет внедрения передовых банковских технологий и реализации инновационных подходов к обслуживанию клиентов.

В качестве основных стратегических направлений на 2016-2018 годы Банк определяет:

• увеличение скорости проведения клиентских операций;

• расширение предоставляемых форм расчетов, в том числе аккредитивных;

• предоставление клиентам возможности управлять своими финансами в режиме «онлайн»;

• внедрение банковского сопровождения государственных контрактов.

На сегодняшний день российские банки сильно отстают от своих западных конкурентов. Отечественные банкиры пока не достигли того уровня, который готовы предложить ведущие европейские и американские банки. Речь пойдет о так называемом Family Office.

Основными проблемами АКБ «СВА» (АО) в разрабатываемом направлении можно назвать следующие:

1. Не достаточный подбор сочетания финансовых инструментов private banking, составление индивидуального финансового плана, изменение менталитета клиента путем грамотного обоснования перспективности и доходности долгосрочного инвестирования средств.

2. Отсутствие структурированного, слаженного процесса взаимодействия подразделений Банка на всех этапах работы с клиентами private banking, определение сфер ответственности (регламентирование сроков исполнения клиентских поручений, предельно четкая система документооборота и т.д.)

3. Слабая ориентация на клиента со стороны каждого менеджера.

4. Слабое развитие пакетированных розничных продуктов различных категорий: VIP, Middle, Salary (выбор пакета услуг определяет дальнейший уровень банковского обслуживания).

5. Не развиты отдельные пакеты по программе private banking.

6. Слабое использование технологии кросс-продаж, которая позволит увеличить комиссионный доход Банка.

Была предложена и обоснована концепция Private Banking.

Выявлены клиенты, на которых должен позиционироваться уровень услуг Private Banking. Клиенты Private Banking условно разделены на две группы в зависимости от преследуемых ими целей:

• первоначальное накопление и приумножение капитала;

• сохранение капитала и передача его следующему поколению в семье.

В рамках премиального обслуживания клиентов нацеленных на сохранение капитала и передачу его поколениям, или так называемый Family Office, АКБ «СВА» (АО) предложит такой продукт как Family Office. Если говорить о качестве премиального обслуживания, то, безусловно он должен быть наивысшим, персональный сервис Супер+ будет предлагать персонального менеджера, выделенную линию службы поддержи и специализированные офисы. Хотелось бы предложить в рамках данного сервиса выделение на официальном сайте Супер+ страничку под «знакомство» с персональными менеджерами с их фотографией и сведениях и профессиональной квалификации, что, на мой взгляд, особенно актуально в условиях привлечения новых клиентов, которые условно познакомившись с персональным менеджером будут с уверенностью доверять банку свой капитал. Представляется, что данные рекомендации могут содействовать Family Office занять еще более крепкую и широкую нишу на российском рынке частного банковского обслуживания.

От внедрения разработанного пилотного проекта по привлечению и совершенствованию обслуживания клиентов АКБ «СВА» (АО) получит операционного дохода за три года свыше 2 млрд. руб.

📕 Список литературы

🖼 Скриншоты