Тема: ФОРМИРОВАНИЕ И РЕАЛИЗАЦИЯ НАЛОГОВОЙ ПОЛИТИКИ СОВРЕМЕННОЙ РОССИИ

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 7

Глава 1. Теоретические основы формирования и реализация налоговой политики 10

1.1 Сущность, содержание и типы налоговой политики 10

1.2 Методы осуществления налоговой политики 19

Глава 2. Анализ современного состояния и особенностей функционирования налоговой политики в РФ 32

2.1 Анализ налоговой политики России на современном этапе 32

2.2 Сравнительная характеристика налоговой политики в РФ и зарубежных странах 39

Глава 3. Перспективы и направления развития налоговой политики современной России 48

3.1 Рационализация системы налогообложения 48

3.2 Разработка рекомендаций по улучшению собираемости налогов 52

3.3 Возможность использования зарубежного опыта налоговой политики в российской практике 58

Заключение 64

Список использованной литературы 67

Приложение 1 70

📖 Введение

Налоговая политика России построена на том, что пенсионеры, студенты и государственные служащие получают свои деньги от того, что вносят в бюджет страны бизнесмены и их частные рабочие. Когда же они, в свою очередь, достигнут пенсионного возраста, им будет начисляться финансовая помощь уже из карманов той молодежи, которая в то время будет только начинать зарабатывать1.

Таким образом, система налогообложения данного государства опирается на гуманность и демократию. Каждый гражданин понимает, что те деньги, которые он ежемесячно отдает в казну государства, не будут ему возвращены через некоторое время, а наоборот - будут отданы незнакомым для него людям.

Тем не менее, мы продолжаем совершать данные действия, думая о том, что в дальнейшем уже другие люди будут нам самим предоставлять пенсионные выплаты. Государство в данном круговороте денег выступает только в качестве посредника, получая за свои услуги определенный процент. Вырученные деньги можно выделить на развитие других сфер деятельности страны.

Многим не особо нравится налоговая политика государства. В основном это касается бизнесменов, которые получают огромный доход. Разумеется, чем больше заработок, тем больше сумма, которую впоследствии нужно будет выплатить государству: так, владельцы крупных компаний нередко должны платить налоги, которыми можно покрыть значительную часть ежемесячных расходов всего государства. Кроме того, эти люди понимают, что те налоги и налогообложение, которые касаются их, имеют солидные размеры, а пенсии в нашей стране не особо впечатляют. Таким образом, многие бизнесмены, оценив баланс того, что они каждый месяц отдают и того, что они будут получать в старости, пребывают далеко не в восторге от необходимости платить налоги.

Исходя из этого, можно предположить, что налоговая политика государства на данный момент не совсем правильно функционирует. Получается так, что те люди, которые своими силами заработали много денег и те, которые всю жизнь только числились на работе, будут получать практически одинаковые пенсии. Кроме того, во время своей молодости им придется отчислять в пенсионный фонд совсем разные суммы.

Теперь, в принципе, можно хотя бы частично понять тех предпринимателей, которые действительно законными путями приобрели свой огромный капитал и не желают выплачивать ежемесячно большую сумму налогов. Те же бизнесмены, которые для достижения финансовой независимости много раз преступали закон, да еще и скрывают от государства свои доходы, совсем не вызывают сочувствия2.

Из выше сказанного напрашивается вывод о том, что налоговая политика государства уже давно требует значительных изменений в своей сфере, так как для многих слоев населения она является совершенно несправедливой. Ведь очень важно, чтобы народ доверял своим руководителям, а абсолютно все слои общества одинаково понимали, что те налоги и налогообложение, которые существуют в стране, а также деньги, которые приходится платить в казну государства, действительно соответствуют законам.

Цель выпускной квалификационной работы - рассмотрение основных направлений совершенствования налоговой системы России на основе анализа национальной налоговой системы.

Для достижения поставленной цели потребовалось поставить и решить следующие задачи:

1. Рассмотреть сущность, содержание и типы налоговой политики

2. Проанализировать методы осуществления налоговой политики

3. Провести сравнительный анализ налоговой политики в РФ и зарубежных странах

4. Проанализировать налоговую политику России на современном этапе

5. Разработать рекомендации по улучшению собираемости налогов

6. Предусмотреть возможность использования зарубежного опыта налоговой политики в российской практике

Объект исследования выпускной квалификационной работы является действующая налоговая система России.

Предмет исследования выпускной квалификационной работы - конкретные налоги, уплачиваемые налогоплательщиками в бюджет страны.

Вопросы развития и функционирования налоговых систем достаточно широко представлены в экономической литературе. Также важное значение имеют теоретические положения, сформулированные в трудах российских ученых по макроэкономическим проблемам развития.

Работа состоит из введения, трех глав, заключения, содержит список литературы.

✅ Заключение

Структура российской системы налогов подразумевает комплексное взаимодействие всех ее составляющих элементов.

Структура налоговых поступлений в России по сравнению с прошлыми годами не изменилась: по прежнему доходы от налогов и пошлин, связанных с обложением нефти, газа и нефтепродуктов, составляют в среднем около трети от общей величины налоговых изъятий в ВВП.

Что касается налоговых условий ведения предпринимательской деятельности в России, то в отчете, который оценивает условия ведения деятельности по итогам 2013 года, Российская Федерация занимает 62-ю позицию.

По итогам 2012 года Россия соответственно занимала 92-е место в общем рейтинге, 56-е место («Налогообложение») и 88-е место («Регистрация предприятий»).

В 2014 году были внесены изменения в законодательство о налогах и сборах, направленные на приостановление процесса создания новых и расширения действующих консолидированных группы налогоплательщиков в 2015 году. При принятии этого решения предполагалось, что на протяжении 2015 года будет проведен анализ их деятельности и влияния на доходы бюджетов, а также сформулирована дальнейшая стратегия по отношению к таким группам.

Участники КГН, договоры о создании которых зарегистрированы в 2014 году, будут применять особый порядок определения налогооблагаемой прибыли и исчисления налога на прибыль организаций, начиная с отчетных (налоговых) периодов 2016 года.

Также последние несколько лет в России проводится реформа налогообложения в нефтяной сфере. Налоговый маневр 2014 года состоял в снижении предельной ставки экспортной пошлины на нефть с 59% в 2014 году до 30% в 2017 году при одновременном увеличении базовой ставки НДПИ на нефть с 493руб. за тонну в 2014 году до 919руб. в 2017 году. Также были увеличены ставки экспортных пошлин на нефтепродукты и снижены ставки акцизов на моторные топлива.

В 2012 году в Налоговый кодекс были внесены изменения, согласно которым из объекта обложения налогом на имущество организаций были исключены объекты движимого имущества, принятые на учет в качестве объектов основных средств с 1 января 2013 года.

На практике указанные новшества позволили вывести из-под налогообложения не только старое оборудование, но и вновь принятое на учет в результате реорганизации, перепродажи и иной передачи между организациями, сопровождавшейся постановкой оборудования на учет.

Для исправления ситуации и предотвращения уклонения от налогообложения в 2014 году была принята норма, которая полностью исключала из объекта налогообложения основные фонды, относящиеся к 1 - 2-й амортизационным группам.

Анализ налоговых расходов - это количественный анализ всех ранее принятых решений в области налоговой политики в отношении предоставления налоговых льгот и преференций.

Согласно отчетности ФНС с 2011 по 2013 год сумма налоговых расходов увеличилась в 1,3 раза - с 1491,5 млрд руб. до 1930,5 млрд руб.

В рамках исполнения Послания Президента РФ предполагается внесение изменений в законодательство РФ, предусматривающих добровольное декларирование физическими лицами имущества. Декларация может быть представлена в налоговый орган по месту жительства (месту пребывания) декларанта либо в ФНС в период с 1 июля по 31 декабря 2015 года.

Также предполагается уточнение порядка освобождения отдельных видов доходов от обложения НДФЛ, в том числе при увольнении гражданских служащих, военнослужащих и судей, при получении доходов в иностранной валюте, уточнение отдельных положений по налогообложению выигрышей в лотереи.

НДС является одним из самых сложных налогов, его совершенствование происходит постоянно, не будут исключением и предстоящие три года.

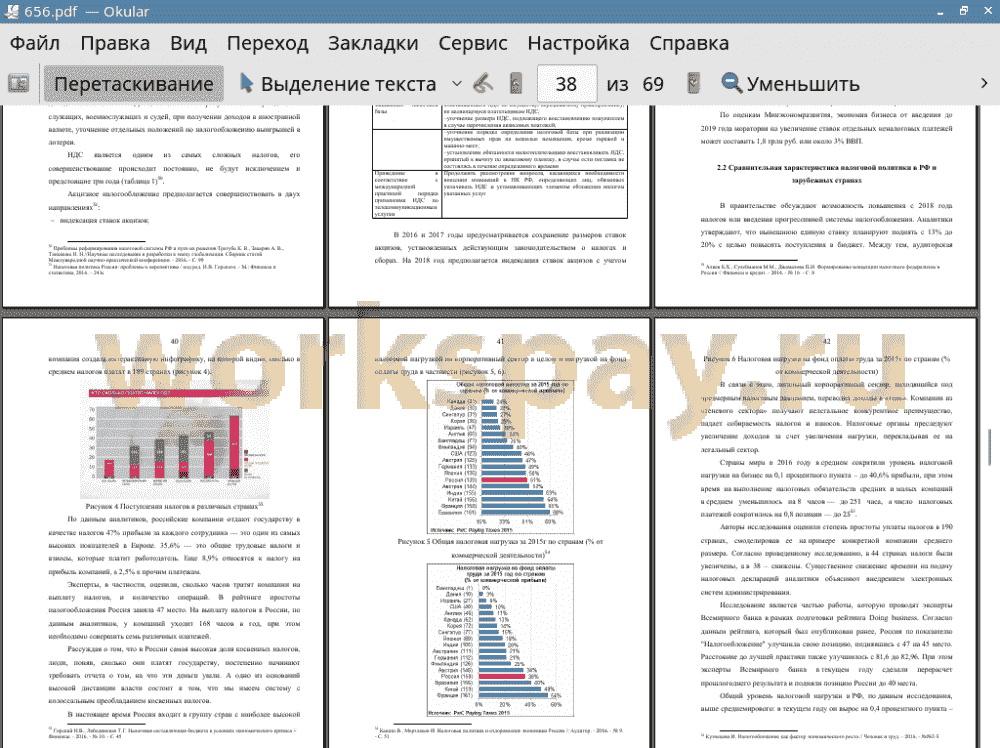

По данным аналитиков, российские компании отдают государству в качестве налогов 47% прибыли за каждого сотрудника — это один из самых высоких показателей в Европе. 35,6% — это общие трудовые налоги и взносы, которые платит работодатель. Еще 8,9% относятся к налогу на прибыль компаний, а 2,5% к прочим платежам. При этом по простоте администрирования Россия показывает результаты лучше среднемировых. Так, время, затрачиваемое компаниями на уплату налогов в РФ, составляет 168 часов, а количество самих платежей - всего 7.

В настоящее время Россия входит в группу стран с наиболее высокой налоговой нагрузкой на корпоративный сектор в целом и нагрузкой на фонд оплаты труда в частности.

На сегодняшний день Правительством РФ разработан план по развитию налоговой политики на 2016-2018 годы. Сразу следует отметить, что какой- либо масштабной реформы налоговой системы в РФ не планируется, а приоритетным направлением, как и ожидалось, станет повышение эффективности налоговой системы в условиях экономических санкций.

📕 Список литературы

🖼 Скриншоты