Тема: ФОРМИРОВАНИЕ ФИНАНСОВОЙ ОТЧЕТНОСТИ И АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ (НА ПРИМЕРЕ ООО «АУДИТ-СПЕКТР»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

ГЛАВА 1.ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ ФИНАНСОВОЙ ОТЧЕТНОСТИ И АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ 8

1.1. Теоретические подходы к анализу финансового состояния предприятия 8

1.2. Финансовая отчетность как инструмент анализа финансового состояния предприятия 13

1.3. Основные методы анализа финансового состояния предприятия в условиях кризиса 20

ГЛАВА 2. АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ООО «АУДИТ-СПЕКТР» 30

2.1. Организационно-экономическая характеристика предприятия 30

2.2. Анализ финансовой устойчивости и ликвидности организации 41

2.3. Анализ эффективности деятельности организации 48

ГЛАВА 3. РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО СОВЕРШЕНСТВОВАНИЮ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ ООО «АУДИТ-СПЕКТР» 56

3.1. Оценка ключевых показателей 56

3.2. Разработка рекомендаций, направленные на улучшение финансового состояния деятельности ООО «Аудит-Спектр» 60

ЗАКЛЮЧЕНИЕ 72

СПИСОК ЛИТЕРАТУРЫ 76

ПРИЛОЖЕНИЕ А 79

ПРИЛОЖЕНИЕ Б 84

ПРИЛОЖЕНИЕ В 91

📖 Введение

Созданная бухгалтерская (финансовая) отчетность в соответствии с нормативными документами и правовыми актами, включает достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических и инвестиционных решений. Информационными источниками для проведения анализа финансового состояния и расчета показателей, служат годовая бухгалтерская (финансовая) отчетность. Действенность финансового анализа во многом зависит от организации и совершенства его информационной базы.

В последние годы наблюдалась тенденция к устойчивому упрощению отчетных форм, как в количественном аспекте, так и в плане содержания. Для таких субъектов как организации, относящиеся к малым по объему предпринимательства, некоммерческие структуры, созданные в соответствии с законом «О некоммерческих организациях», участники проекта «Сколково», относящиеся к закону «Об инновационном центре «Сколково» предусмотрено право использования упрощенных способов ведения бухучета, а также составления упрощенных форм бухгалтерской отчетности. Существенно изменился состав включенных показателей в эти формы.

Целью данной работы является исследование бухгалтерской (финансовой) отчетности и анализ финансового состояния на конкретно взятом предприятии и определение курсов для улучшения финансового состояния предприятия. Для достижения этой цели необходимо решить следующие задачи:

• изучить структуру бухгалтерской (финансовой) отчетности;

• цели и задачи бухгалтерского учета;

• рассмотреть нормативно-правовые акты, регулирующие бухгалтерский учет;

• проанализировать особенности аналитического и синтетического учета;

• провести анализ финансового состояния предприятия;

• определить направления улучшения финансового состояния предприятия на базе данных проведенного анализа.

Объектом изучения в данной работе является общество с ограниченной ответственностью «Аудит-Спектр». Данное предприятие является юридическим лицом. Учредительным документом ООО «Аудит-Спектр» является устав. Основной вид деятельности, зафиксированный в уставе, оказание бухгалтерских услуг.

Предметом исследования в данной работе является информационная база, представляющая собой систему количественных и качественных, обобщенных показателей в бухгалтерской (финансовой) отчетности предприятия ООО «Аудит-Спектр».

Теоретическими и методологическими исходными положениями исследования являются законодательные акты, нормативные документы по вопросам бухгалтерского учета финансовых результатов в Российской Федерации и методы экономического анализа хозяйственной деятельности предприятий. При этом были широко использованы научная и учебная литература по бухгалтерскому учету и анализу финансового состояния.

Практической основой данной работы являются регистры синтетического и аналитического учета, бухгалтерская отчетность, учетная политика ООО «Аудит-Спектр» за 2014 -2016 год.

Структурно данная работа состоит из введения, трех глав, заключения, списка литературы и приложений.

✅ Заключение

В теоретической части исследования были раскрыты главные аспекты методики и правил проведения анализа финансового состояния предприятия и роль бухгалтерской (финансовой) отчетности как главного источника экономической информации. В результате чего было выявлено, что:

1. Соотношение основных качественных групп активов компании на 31 декабря 2016 года характеризуется существенной долей (99,1%) текущих активов и небольшим процентом внеоборотных средств. Активы ООО «Аудит-Спектр» за рассматриваемый год увеличились на 832 тысячи рублей (на 15%). Однако об ухудшении имущественного положения ООО «Аудит- Спектр» говорит уменьшение на 16,2% собственного капитала, несмотря на то что и имел место рост активов.

2. Можно выделять среди отрицательно изменившихся статей баланса такие, как "основные средства" в активе и "нераспределенная прибыль (непокрытый убыток)" в пассиве (-39 тысяч рублей и -487 тысяч рублей соответственно). На конечный день анализируемого периода (31 декабря 2016 г.) собственный капитал ООО «Аудит-Спектр» равнялся 2 520,0 тысяч рублей снижение собственного капитала в течение анализируемого периода составило 487 тысяч рублей.

3. Чистые активы ООО «Аудит-Спектр» на 31 декабря 2016 года намного (в 252 раза) превышают уставный капитал организации. Такое соотношение позитивно характеризует финансовое положение, всецело удовлетворяя требованиям нормативных актов к величине чистых активов предприятия. При этом подобает отметить понижение чистых активов на 16,2% в течение анализируемого периода. Дальнейшее снижение величины чистых активов, может привести к ухудшению данного соотношения, несмотря на их нормальную величину относительно уставного капитала.

4. Коэффициент автономии ООО «Аудит-Спектр» на 31 декабря 2016 года составил 0,39. Данный коэффициент характеризует степень зависимости компании от заемного капитала. Полученное здесь значение подтверждает ее значительную зависимость от кредиторов на основанию недостатка собственного капитала. В протекании анализируемого периода отмечено значительное падение коэффициента автономии - на 0,15

5. За весь рассматриваемый период в организации наблюдалось значительное падение коэффициента обеспеченности материальных запасов - на 1. Коэффициент обеспеченности материальных запасов на крайний день анализируемого периода составил 1,48. На 31.12.2016 года значение коэффициента обеспеченности материальных запасов охарактеризовывается как, без сомнения, хорошее.

6. Коэффициент краткосрочной задолженности в ООО «Аудит-Спектр» представляет отсутствие долгосрочной задолженности при 100% краткосрочной задолженности.

7. По имеющимся четырем соотношениям, характеризующих наличие ликвидных активов у организации, выполняются все, кроме одного. У Общества с ограниченной ответственностью «Аудит-Спектр» выявлен недостаток денежных средств и краткосрочных финансовых вложений (высоколиквидных активов) для того чтобы погасить наиболее неотложные обязательства (разница составляет 3 578 тысячи рублей). По установленным принципам оптимальной структуры активов по степени ликвидности на предприятии, краткосрочной дебиторской задолженности должно быть достаточно для компенсации среднесрочных обязательств (краткосрочной задолженности за минусом текущей кредиторской задолженности). В данном случае среднесрочные обязательства отсутствуют.

На примере ООО «Аудит-Спектр» был проведен анализ финансово-экономических показателей, а также описана организационная структура предприятия. По итогам проведенной выпускной квалификационной работы (исследования) были сделаны следующие выводы:

Анализ основных финансово-хозяйственных показателей выявил, что в отчетном году финансовое состояние ООО «Аудит-Спектр» носит удовлетворительную структуру. Только рентабельность продаж за 2016 год имеет положительные значения, поскольку организацией за данный период получена прибыль от продаж. Однако в целом от финансово- хозяйственной деятельности получен убыток, что и обусловило отрицательное значение двух других показателей рентабельности.

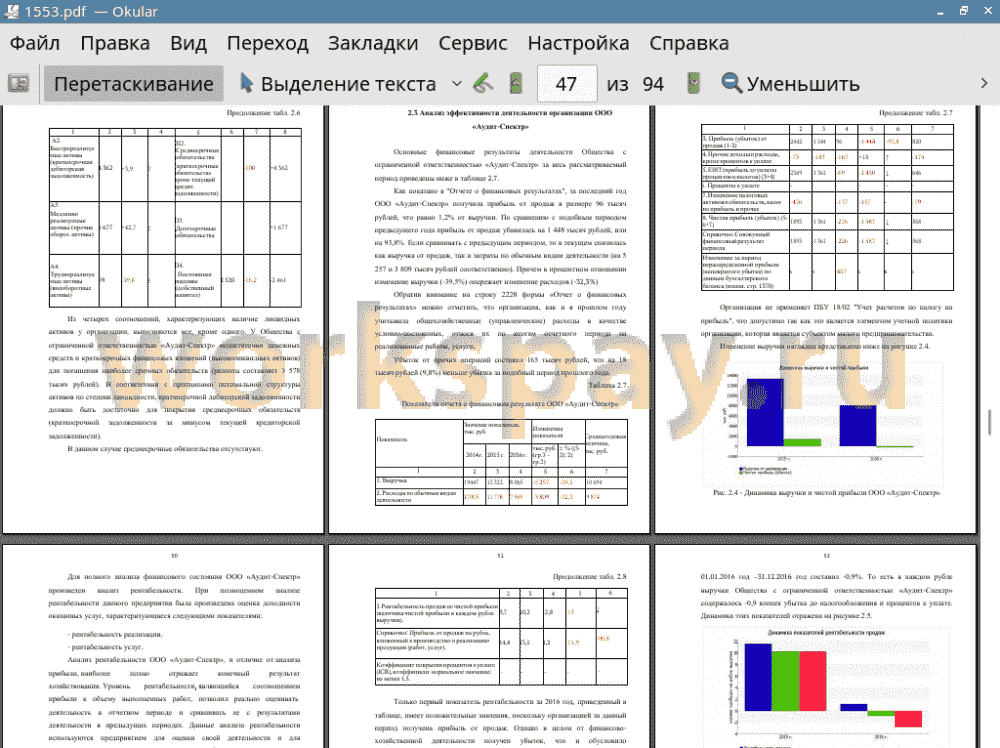

За последний период ООО «Аудит-Спектр» по основному виду деятельности была получена прибыль в размере 1,2 копеек с каждого рубля выручки от реализации услуг. При всем том, происходит отрицательная динамика рентабельности продаж, если сравнивать ее с данным показателем за подобный период предшествующего отчётному году (-10,4 коп.). Показатель рентабельности, рассчитанный как отношение прибыли до процентов к уплате и налогообложения (EBIT) к выручке организации, за период с 01.01-31.12.2016 составил -0,9%. То есть в каждом рубле выручки Общества с ограниченной ответственностью «Аудит-Спектр» содержалось - 0,9 коп. убытка до налогообложения и процентов к уплате.

Проведенное исследование, направленное на выявление проблем и определение экономической эффективности от представленных рекомендаций, позволило сделать вывод о том, что ООО «Аудит-Спектр» является развивающимся предприятием, которое имеет ряд недостатков, требующих устранения, а именно:

1) Снижение чистой прибыли и низкое значение рентабельности прибыли и деятельности.

2) Низкая доля собственного капитала, заемный капитал организации значительно превышает собственный капитал.

3) Высокое значение дебиторской задолженности, сумма которой по годам повышается.

4) Анализ управления платежеспособностью выявил негативные тенденции, в частности, наблюдается рост обязательств предприятия на фоне снижения ликвидных источников их покрытия. На протяжении анализируемого периода на предприятии не соблюдаются оптимальное значение показателя текущей ликвидности, отражая недостаточность мобильных активов для покрытия срочных обязательств.

5) На предприятии неэффективный контроль за управлением платежей.

6) Не выполняется план по прибыли.

Таким образом, для повышения финансового состояния организации ООО «Аудит-Спектр» необходимо предпринять ряд мероприятий.

В качестве рекомендации предлагается:

• оптимизировать сумму дебиторской задолженности в целях увеличения денежного потока;

• разработать мероприятия по оптимизации и снижению расходов на предприятии

• руководству предприятия взять на контроль ведение долгосрочного планирования финансового состояния.

Результаты выполненной работы были рассмотрены и одобрены руководством организации.

📕 Список литературы

🖼 Скриншоты