Тема: ФИНАНСОВАЯ УСТОЙЧИВОСТЬ ПРЕДПРИЯТИЯ: ОЦЕНКА И МЕТОДЫ ЕЁ АНАЛИЗА (НА ПРИМЕРЕ ООО «МИНСКОЕ РАЙПО»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1. ХАРАКТЕРИСТИКА И МЕТОДЫ АНАЛИЗА ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ 8

1.1 Сущность и виды финансовой устойчивости 8

1.2 Факторы, влияющие на финансовую устойчивость организации 18

1.3 Порядок формирования и расчёта системы показателей финансовой учтойчивости 30

2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ООО «Минское райпо» 39

2.1 Организационно-экономическая характеристика ООО «Минское райпо», краткая характеристика организации 39

2.2 Время создания и продолжительность функционирования организации ООО «Минское райпо» 42

2.3 Анализ финансовой устойчивости организации, анализ имущественного состояния организации 42

2.4 Оценка платёжеспособность ООО «Минское райпо» 52

3. ОСНОВНЫЕ ПУТИ УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ ООО «МИНСКОЕ РАЙПО» 55

3.1 Основные причины финансовой неустойчивости организации ООО «Минское райпо» 55

3.2 Предложения и мероприятия по улучшению финансовой устойчивости ООО «Минское райпо» 58

ЗАКЛЮЧЕНИЕ 66

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 68

ПРИЛОЖЕНИЯ отсутствуют

📖 Введение

Финансовая деятельность организаций включает:

• обеспечение потребности в финансовых ресурсах;

• оптимизацию структуры финансового капитала по источникам его преобразования;

• обеспечение финансовой дисциплины во взаимоотношениях с другими предприятиями (поставщиками и потребителями), банками, налоговыми службами;

• регламентацию финансовых отношений организации с собственниками (акционерами), наемным персоналом, между подразделениями (филиалами) и др.

Для определения финансового положения организации используется ряд характеристик, которые наиболее полно и точно показывают состояние предприятия как во внутренней, так и во внешней среде.

Финансовая устойчивость организации является одной из таких характеристик. Она связана с зависимостью от кредиторов, инвесторов, т.е. с соотношением “собственный капитал — заемный капитал”. Наличие значительных обязательств, не полностью покрытых собственным ликвидным капиталом, создает предпосылки банкротства, если крупные кредиторы потребуют возврата своих средств.

Но одновременно вложение заемных средств позволяет существенно повысить доходность собственного капитала. Поэтому, очень важно при анализе финансовой устойчивости организации использовать систему показателей, отражающих риск и доходность организации в перспективе.

Цель работы — общая характеристика методов оценки финансовой устойчивости организации и выбор основных критериев, которые должны учитываться при анализе и оценке финансовой устойчивости.

Основной задачей данной работы является рассмотрение одного из методов оценки финансовой устойчивости организации на примере ООО «Минское райпо» выводы по устойчивости финансового положения данной организации и предложения по анализу и функционированию организации в целом.

Объект работы - ООО «Минское райпо».

Предмет - финансовая устойчивость организации.

Для написания выпускной квалификационной работы использовалась литература авторов: Акулич В.А., Васильева Л.С., Ковалев В.В.,Изюмова Е.Н..

Данная работа состоит из 3 глав:

1 Глава теоретическая, которая нацелена на освещение теоретических вопросов, касающихся финансового анализа и оценки финансовой устойчивости организации.

Она состоит из следующих пунктов:

1.1 Сущность и виды финансовой устойчивости;

1.2 Факторы, влияющие на финансовую устойчивость организации;

1.3 Порядок формирования и расчёта системы показателей финансовой устойчивости.

2 Глава имеет практическое назначение. В данной главе мы проведем анализ финансовой устойчивости ООО «Минское райпо», рассчитаем показатели, которые чаще всего используются при оценке финансовой независимости организации.

Данная глава имеет следующую структуру:

2.1 Организационно-экономическая характеристика ООО «Минское райпо», краткая характеристика организации;

2.2 Время создания и продолжительность функционирования организации ООО «Минское райпо»;

2.3 Анализ финансовой устойчивости организации, анализ имущественного состояния организации;

2.4 Оценка платёжеспособность ООО «Минское райпо».

3 Глава заключительная глава. Содержит в себе общую методологию по оценке финансовой устойчивости на ООО «Минское райпо» анализ современного положения, занимаемого предприятием на рынке и основные рекомендации для успешного в перспективе функционирования ООО «Минское райпо».

Имеет следующую структуру:

3.1 Общая оценка финансовой устойчивости ООО «Минское райпо»;

3.2 Мероприятия по улучшению финансовой устойчивости ООО «Минское райпо».

✅ Заключение

В результате проведенных исследований можно сделать следующие выводы:

Структура активов Минского райпо в 2016 г. характеризуется соотношением: 64,12% внеоборотных активов и 35,88% оборотных активов. Активы Минское райпо в 2016 г. по сравнению с 2015 г. увеличились на 92922 тыс.руб. При этом собственный капитал организации изменился практически пропорционально активам организации, увеличившись на 102394 тыс.руб.

Чистая прибыль Минское райпо за 2016 г. составила 67803 тыс.руб. против чистой прибыли в размере 11204 тыс.руб. в 2015 г. На размер чистой прибыли наибольшее влияние оказали доходы, полученные от сдачи в аренду помещений.

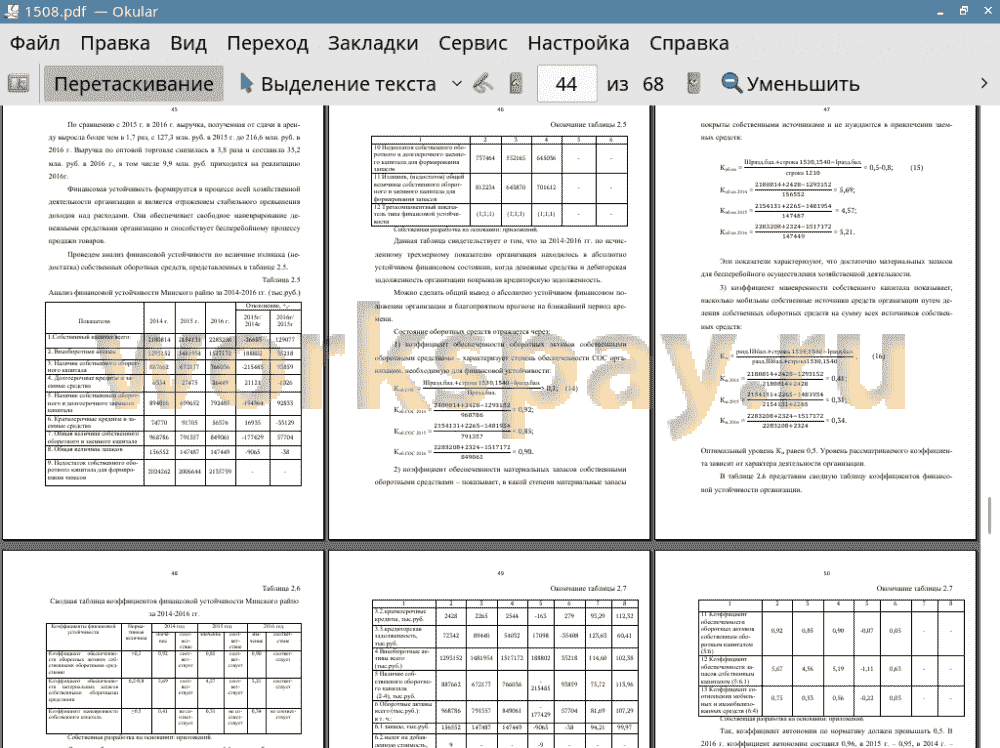

Так, коэффициент автономии по нормативу должен превышать 0,5. В 2016 г. коэффициент автономии составил 0,96, в 2015 г. - 0,95, в 2014 г. - 0,96.

Видно, что только за 2014-2016 гг. данный коэффициент превышает нормативное значение. Это означает, что собственные средства в источниках финансирования равны 90% за 2014-2016 гг.

Коэффициент соотношения заемного и собственного капитала (коэффициент финансовой активности, или плечо финансового рычага) должен быть меньше 1. В нашем случае он значительно превышает норматив. Это означает, что в 2015 г. у организации заемных средств было в 3 раза больше, чем собственных. Заемных средств у организации в 5 раз больше, чем собственных в 2015 г. Оптимальное соотношение 50 : 50.

Коэффициент маневренности должен быть в пределах 0,2 - 0,5 и показывать, сколько средств вложено в наиболее мобильные средства. В анализируемой организации этот коэффициент в 2014-2016 гг. имеет положительное значение и соответствует нормативному показателю.

Коэффициент обеспеченности оборотных активов собственным оборотным капиталом должен быть больше 1. В 2014 г. коэффициент в организации составил 0,92, в 2015 г. равен 0,85, а в 2016 г. равен 0,90, то есть, оборотные активы организации почти обеспечены собственным оборотным капиталом.

Коэффициент обеспеченности запасов собственным оборотным капиталом должен быть в пределах 0,6-0,8. В 2014 г. коэффициент в организации составил 5,67, в 2015 г. равен -4,56, а в 2016 г. равен 5,19, то есть, запасы организации обеспечены собственным оборотным капиталом.

Коэффициент соотношения мобильных и иммобилизованных средств показывает, что в 2014 г. на 1 руб. внеоборотных активов приходилось 0,75 коп. оборотных средств, в 2015 г. приходилось 0,53 коп. оборотных средств и в 2016 г. 0,56 коп.

Финансовая устойчивость формируется в процессе всей хозяйственной деятельности организации и является отражением стабильного превышения доходов над расходами. Она обеспечивает свободное маневрирование денежными средствами организацию и способствует бесперебойному процессу продажи товаров.

ООО «Минское райпо» соблюдает все четыре неравенства, что говорит об идеальном соотношении активов по степени ликвидности и обязательств по сроку погашения.

ООО «Минское райпо» свидетельствует о положительном финансовом состоянии, ее способность отвечать по своим обязательствам в краткосрочной перспективе.

📕 Список литературы

🖼 Скриншоты